湖南投资,业绩巅峰—地产“遗珠“,复苏真龙

安信最近回顾了一年三倍的票,基于短期业绩能否兑现进行了分类,最近一个月,包括金科、荣盛在内的地产小票均已走出了翻倍走势,按照安信的划分标准可归因于政策驱动型+困境反转型,主要受益于地产政策反转。同时交易层面,场内活跃的资金在参与完传媒板块主升后,规避新能源和医药等主流赛道机构筹码重灾区的板块,选择了政策加持、跌幅充分、主流公墓几乎持仓的地产板块,无疑很好的诠释了“资金选择市场阻力最小的方向前进”。

本文之所以介绍湖南投资这一标的,基于安信的分类,湖南投资既可以完全短期业绩兑现,同时又受益于地产行业政策反转,其高速和酒店业务又完美契合“复苏”主线,7月份涨幅仅10%,月线历史大底,不说一年三倍,同行都先“打了样”,先修复到金科、荣盛的翻倍涨幅,并不过分。

更值得一提的是,湖南投资自1993年上市以来,今年是第20年,也是公司上市以来业绩最好的一年。

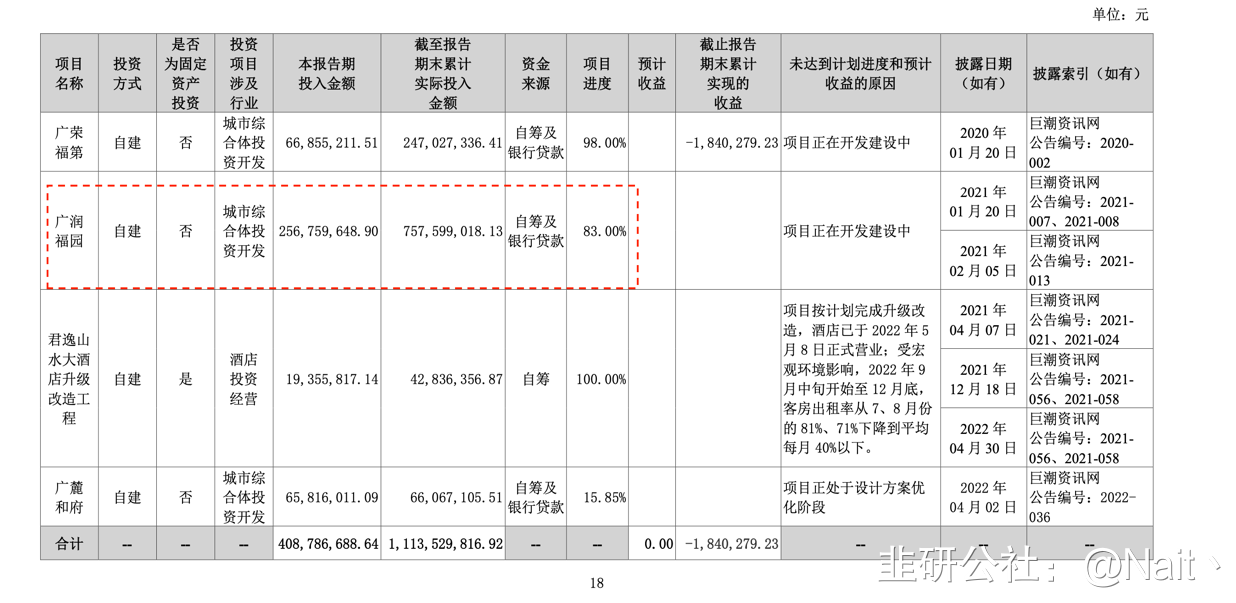

根据湖南投资2022年年报披露,公司目前有三个地产项目分别是广润福园、广荣福第以及广麓和府,这里主要介绍广润福园项目结转后对公司的业绩贡献。

项目成本端:2022年年报披露广润福园项目累计投入7.575亿,项目完成进度83%,按照上述投入比例,整个项目成本在9.12亿左右,考虑到土地增值税及其他费用,预估整个项目成本可以合理控制在9.5亿左右。

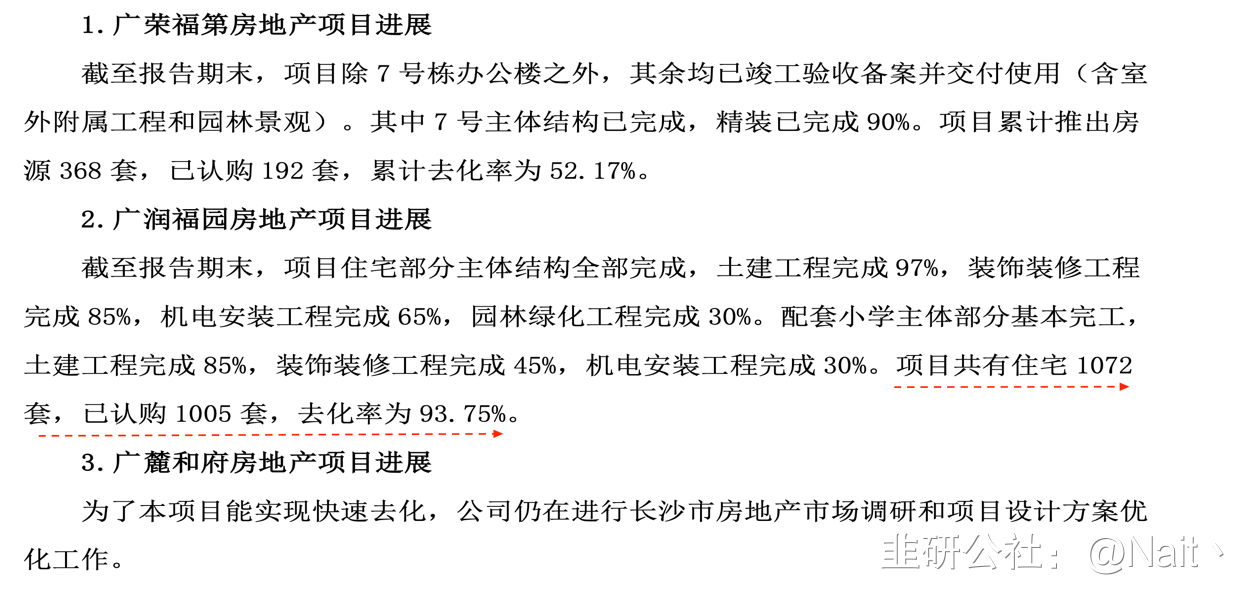

项目收入端:2023年1季报披露,广润福园项目共计1072套房源,1084个车位,2023年q1已经去化1005套,项目预计在2023年q3-q4整体交付,该项目有116平/140平/160平以及195平四种户型,其中195平的户型仅一栋,均价在9500/平左右,其他均以116平和140平的户型两梯四户,双拼为主,售价在9000--9300元/平,项目整体备案价为9200/平。

收入匡算取9000元/平*130平(单套平均)*1070套=12.51亿,尚未考虑车位销售收入。

收入扣除成本12.51亿-9.5亿,广润福园单个项目能贡献约3亿企业所得税税前利润,公司2023q1合同负债金额也能也能侧面印证这一点。

![]()

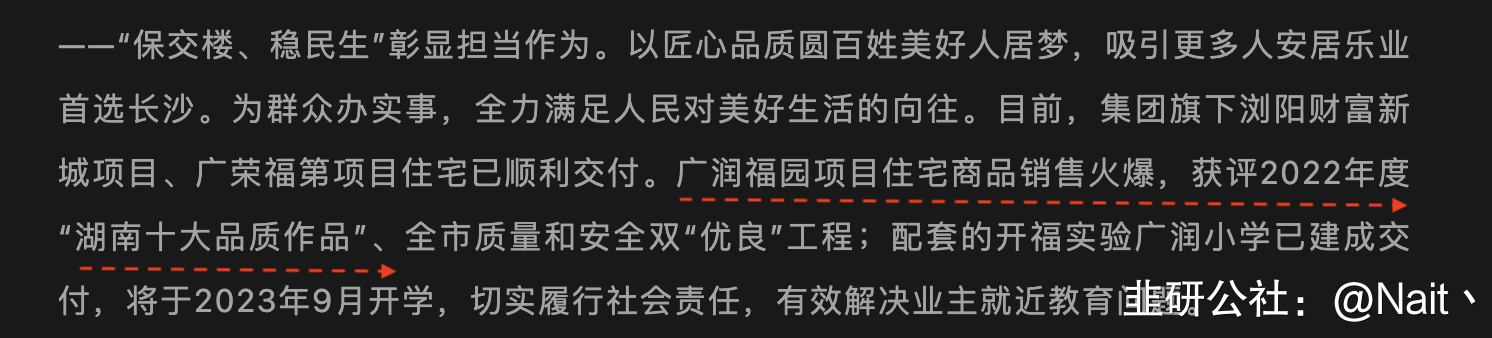

项目进度:上述项目预计在q3—q4整体交付,确认主营业务收入,同时释放业绩。广润福园配套学校已经交付校方,9月份开学。

其他业务板块情况:

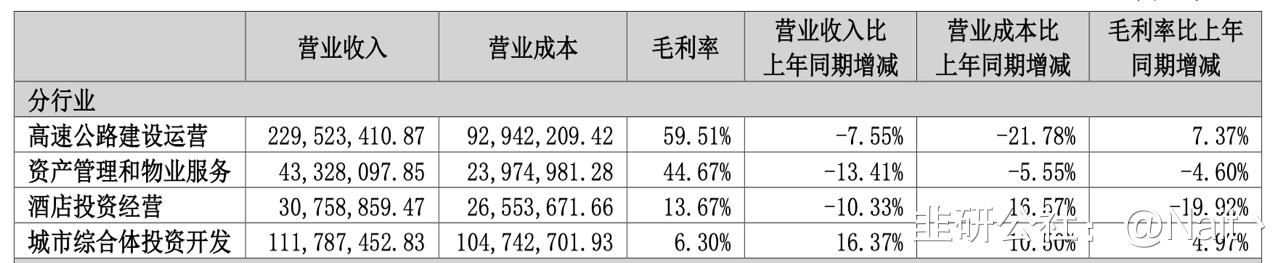

高速公路运营:自去年年底全面放开后,交通运输板块复苏是完全符合预期的,长沙网红城市,湖南投资上市主体拥有的绕南高速100%收费经营权,是公司经营收入主要来源之一。长沙市绕城高速(G0401)是全省、全国高速公路网的重要组成部分,是省会长沙城市道路主骨架路网,内连城区南北纵横的交通主干道,外接通达全国的十条高速公路,承担着长沙主城区联系、辐射全省和全国的重要交通功能,在分流过境车辆、缓解市区交通压力等方面发挥着极其重要的作用。合理估计:高速运营板块业绩将同比显著回升,随着刚过去的五一假期和目前暑期情况来看,高速运营板块业务完全可能超过疫情前的水平。

酒店经营板块:湖南投资旗下君逸康年大酒店和君逸山水大酒店两家四星级酒店均地处市内核心地段,经过多年深耕,形成了较为成熟的管理模式和体系,积淀了一定基础的客户消费群。其中,君逸山水酒店在去年疫情期间完成升级改造,公司酒店板块客房出租率长期受疫情压制拖累业绩,预计今年,a、不存在酒店升级改造的影响,b、长沙旅游市场整体回暖完全可以支撑公司酒店板块盈利能力恢复。

物业板块:预计公司自有物业至少不会低于疫情期间的整体出租率,同样,同比、环比均恢复。

综上所述,湖南投资在地产项目尚未结转的情况下,公司包括高速公路运营、酒店营业、物业出租在内的三大业务板块均受益于复苏,湖南投资半年报预增也能体现这一点。

合理估计在年内,公司房地产项目结转后,公司营业收入和净利润都会是上市20年以来最好的一年,是真正能兑现业绩的地产“遗珠“,复苏”真龙。

地产涨,你不跟,物业服务涨,你也不跟,酒店旅游涨,你也不跟,那你就自己做龙头。

大鹏一日同风起,扶摇直上九万里,说的就是你。

(以上所有资料均来自公开资料,上述业绩估计均根据作者主观判断,不构成投资建议。)

- 1