天津市天缘电工材料股份有限公司是天津市天缘电工材料有限公司改制的企业,是国内较早研制和生产聚酰亚胺薄膜及制品并在国内首先采用“流涎”和“双向拉伸”法工艺制膜技术进行生产的企业;是国内最早将聚酰亚胺制品推向尖端工业领域的企业之一,上世纪八十年代初公司产品就开始用于火箭、卫星等方面,并为“神五”、“神六”等载人飞船的升空做出了贡献。

企业于2006年成立,注册资金2680万元,员工140人,生产聚酰亚胺薄膜及系列产品,主要有各种规格的耐电晕聚酰亚胺薄膜及带、耐电晕聚酰亚胺薄膜F46胶带、6051聚酰亚胺薄膜及带、聚酰亚胺薄膜F46胶带、低热膨胀系数聚酰亚胺薄膜、黑色聚酰亚胺薄膜,聚酰亚胺薄膜压敏胶带、聚酰亚胺树脂和聚酰亚胺浸渍漆等聚酰亚胺系列产品。

公司生产的聚酰亚胺薄膜被评为“天津市名牌产品”,耐电晕聚酰亚胺薄膜被评为天津市中小企业“专精特新”产品。用户覆盖全国各地以及美国、日本、加拿大、台湾等国家及地区。

目前,公司主要收入来自于亚胺膜、胶带、黑色聚酰亚胺薄膜、耐电晕聚酰亚胺薄膜。主要原材料为 4,4’-二氨基二苯醚(ODA)、均苯四甲酸二酐(PMDA)、二甲基乙酰胺(DMAC)等。客户有:上海申茂电磁线有限公司(高铁牵引电机、风电电机、新能源汽车电磁线,聚酰亚胺薄膜绕包线)、艾利丹尼森(压敏胶带)、美信新材(聚酰亚胺胶带、铜箔胶带、铝箔胶带、锂电池专用胶带、LED专用胶带、线路板专用胶带)、世华科技(SH:688093,电子粘接胶带、导热胶带、导电胶带)、苏州鼎力福机电科技(电磁线)、迅斐利电工(上海)有限公司、三门峡宏鑫有色金属、辽宁东港电磁线、天津力神电池、 3M 中国、江苏迅达电磁线、中车永济电机等。

聚酰亚胺(Polyimide)是指由二胺和二酐经一系列反应制得的主链上含有酰亚胺环(—CO—NH—CO—)的一类高分子聚合物,主要包括脂肪族聚酰亚胺和芳香族聚酰亚胺,现在应用比较广泛的是芳香族聚酰亚胺。

聚酰亚胺薄膜(Polyimidefilm,简称PI膜)在聚酰亚胺的各种应用形式中,最先被商业化。聚酰亚胺薄膜具有最高的 UL-94 阻燃等级,良好的电气绝缘性能、机械性能、化学稳定性、耐老化性能、抗辐射性能、低介电损耗,且这些性能在很宽的温度范围(-269~400℃)内都不会有显著变化,其按用途可分为绝缘和耐热为目的的电工级应用、附有挠性等要求的电子级应用、国防军工及航空航天应用、柔性显示光电应用、环保消防应用等。由于其价格高昂,技术壁垒高,性能优异,聚酰亚胺薄膜又被称为“黄金薄膜”。聚酰亚胺薄膜与碳纤维、芳纶纤维一起,被认为是制约我国发展高技术产业的三大瓶颈性关键高分子材料。

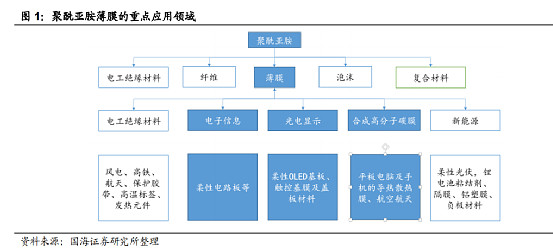

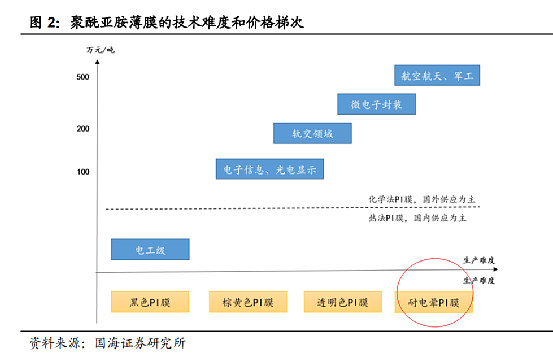

PI 薄膜主要应用于电工、电子、轨交、航空航天等领域,从技术的角度看,PI 薄膜的种类较多,常见的有四种:黑色 PI 膜、棕黄色 PI 膜、透明 PI 膜、耐电晕 PI 膜,其中后三种主要以化学亚胺法制备,也是高端市场主要的应用品种。

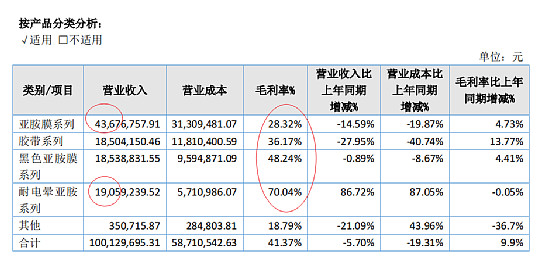

天缘股份的耐电晕聚酰亚胺薄膜毛利率高达70%,应用在牵引电机、变频电机、风力发电电机、特种电机等匝间绝缘和主绝缘、特大型线圈外绝缘耐电晕保护层等,可见其技术含量和壁垒较高,但是目前占总体收入比例不高。公司目前大部分收入还是来自于低端的普通聚酰亚胺薄膜。

聚酰亚胺薄膜在亚胺化之前需要制膜成型,成型方法主要有流延法、流延拉伸法、浸渍法、喷涂法、挤出法和沉积法等。成型工艺对于薄膜的性能和生产方式影响极大,目前较为常用的方法为流延法和流延拉伸法,相比于流延法,流延拉伸法常用于制备高性能的聚酰亚

胺薄膜。

目前亚胺化主要有两种方法:热亚胺化法和化学亚胺化法。目前我国绝大部分生产厂家均采用热亚胺化法,但发达国家几乎所有的聚酰亚胺薄膜生产商都已经完成了从热亚胺化法向化学亚胺法的技术与设备过渡。电子级、轨道交通、航空航天所用PI薄膜多为化学亚胺法制备,技术壁垒高,基本被海外企业垄断,国内主要依赖进口。

随着航空航天、汽车、电子工业等领域的高速发展,PI 应用领域不断扩大,待开拓市场。2017 年全球 PI 薄膜的市场规模为 15.2 亿美元,2018年PI膜全球市场规模约16.2亿美元,预计到2022年将达到24.5亿美元,年均复合增速约10%。

聚酰亚胺薄膜作为微电子封装与制造的关键性材料,广泛用于压敏胶带基材、耐高温印刷电路基材、半导体包封材料、高温电容介质以及笔记本电脑等电子产品中。聚酰亚胺薄膜还广泛应用于输配电设备、变频电机、高速牵引电机及高压变压器等的制造,在目前常用的电工绝缘薄膜中占有独特的地位。高性能聚酰亚胺薄膜还可用作大功率电力机车、交流发电机、抗辐射电机及各种精密电机的绝缘,这部分产品技术难度大,附加值较高。目前我国对于绝缘材料类的聚酰亚胺薄膜年需求量约为 2000-3000 吨。

其中,电子显示、柔性印刷电路(FPC)和导热石墨膜将成为全球聚酰亚胺薄膜市场规模最大、增长最快的应用领域。导热石墨膜是现阶段最佳电子产品散热材料,PI 膜用于导热石墨膜第二道生产工序中的碳化。电子显示方面,柔性 AMOLED 屏幕的生产需要 PI 浆料作为衬底。折叠屏对 PI 的需求最多有 3 处,作为基材的PI 浆料、作为触控板的 CPI 基膜和作为盖板的 CPI 硬化膜(透明色)。如果折叠 AMOLED 成为手机屏幕标配,意味着显示领域对 PI 的需求会翻倍增加。大PI 膜主要用作柔性印刷电路(FPC)主要材料挠性覆铜板(FCCL)的绝缘基膜和覆盖膜,需求量较大。根据 GGLL 的数据,2017 年全球 FCCL 用 PI 膜的需求量达到 12500 吨,而中国的 FCCL 用 PI 膜需求量达到 4181 吨。中国的 FCCL 用 PI 膜需求量达到 4500 吨,是 PI 膜最主要的应用领域。在PI薄膜下游的应用领域中,柔性印刷电路(FPC)占比约为50%,位居第一。其次为柔性OLED显示,这两个是全球PI薄膜市场规模最大、增长最快的领域。

不过,5G 使用更加高频的信号,对材料的介电常数和介电损耗等有更高要求, LCP(Liquid Crystal Polymer,液晶聚合物)作为最优的FPC基材,可能会替代 PI 膜。PI 在 10Ghz 以上损耗明显,不能用于 10Ghz 以上频率,且吸潮性较大、可靠性不足,无法满足 5G 终端的需求 。

应用于不同领域的聚酰亚胺薄膜售价及利润水平相差较大,如传统的低端电工级 PI 绝缘薄膜经过多年的发展,目前售价约为 300-400 元/kg,电子级聚酰亚胺绝缘基膜的售价则达到 1000 元/kg,毛利率达到约 70%。技术难度更高的轨交用薄膜售价在 2000 元/kg 以上,微电子封装用以及航空航天用聚酰亚胺薄膜售价则高达 3000 元/吨以上。

目前我国的低端电工级聚酰亚胺薄膜已经基本满足国内需求,而电子级聚酰亚胺薄膜超过 80%依赖进口,更高等级的 PI 薄膜则仍处于空白领域。

聚酰亚胺薄膜国外厂商主要包括美国杜邦、日本宇部兴产、日本钟渊化学、三菱瓦斯、韩国SKC 等。这几家公司基本垄断了电子级聚酰亚胺薄膜以上的高性能聚酰亚胺薄膜市场,占据全球 80%以上的市场份额。美国杜邦是最早进行聚酰亚胺批量化生产的企业,同时也是目前全球占比最高的聚酰亚胺生产商占据全球 40%以上的高性能聚酰亚胺薄膜市场。

杜邦的 Kapton®系列产品品种齐全,能够满足普通绝缘、电子级基膜、航空航天、军工、太阳能背板等各类 PI 薄膜应用需求。

国内目前的大多数厂商仍以生产电工级聚酰亚胺薄膜为主,电子级以上 PI 膜研发难度大,生产线投资成本高,具备较高的壁垒。随着国内对于电子级聚酰亚胺薄膜的需求不断提升,逐渐开始有公司涉足高性能聚酰亚胺薄膜的生产,瑞华泰(SH:688323)、桂林电科院技术较为领先,另外还有时代新材(SH:600458)、国风新材(SZ:000859)、*ST丹邦(SZ:002618)、溧阳华晶电子材料、江阴天华科技、江苏亚宝绝缘、万达集团微电子材料、今山电子、长春高琦、天津嘉亿、正威集团、苏州瑞通达、高拓聚合物材料、贝昇新材料、云达电子、佐腾电子、武汉依麦德、长兴材料、鼎龙股份、达脉科技、新纶科技、中欣氟材(002915) 、万润股份、八亿时空 (688181)、高拓新材(NQ:835546)等。国内PI 薄膜厂家约 80 家,90%以上以流涎法工艺为主,应用领域主要集中于传统电工绝缘,技术壁垒低,价格低,多为低端应用。

PI 薄膜产业链上游为二胺类和二酐类原料,包括 PI 树脂和基膜的制成环节,以及精密涂布和后道加工程序,其中树脂和基膜的制成是壁垒最高的环节,目前被日本宇部兴产、韩国科隆、住友化学、日本钟渊化学、韩国SKC 等少数几家企业垄断,国内目前全部依赖进口,而精密涂布及后道加工环节也具备较高的壁垒,目前主要厂商包括住友化学的全资子公司韩国东友精密化学、日本东山、大日本印刷等少数几家企业。可见,国外PI薄膜巨头把控着上游核心原材料,国内企业想要突破难度较大。但国内 PI 膜厂商的优势在于下游FPC 重点厂商分布在大陆,有机会深耕本土市场实现突破,进口替代空间较大。

深圳瑞华泰于 2003 年与中科院化学研究所合作,致力于高性能聚酰亚胺薄膜产业化,公司目前已陆续投入 8 亿元,计划建造 8 条高性能聚酰亚胺薄膜生产线,建成后,将具备1500 吨/年电子级聚酰亚胺生产能力,产值超过 10 亿元。目前公司已建成 1 条流延法,3 条双拉法生产线,实际产能约 400 吨/年,是国内目前少数能生产电子级聚酰亚胺薄膜的厂商。公司2020年产能是 720 吨,IPO募集大量资金,计划新建 1600 吨聚酰亚胺薄膜产能,项目主要产品包括热控 PI 薄膜、电子 PI 薄膜、电工 PI 薄膜、特种功能 PI 薄膜等系列产品,项目建设期3年。瑞华泰的产能在国内企业中排名第一,销量全球占比约为 6% 。

国风新材(000859.SZ)于2020年10月采购的2条热法聚酰亚胺薄膜生产线在完成安装调试与投料试车相关工序后,已顺利开机投产,815吨的产能,电子级聚酰亚胺材料生产基地一期项目包括5条聚酰亚胺薄膜生产线,各生产线会分期投产,整体建设周期2.5年。目前已签订2条国产生产线和1条进口化学法生产线的设备采购合同,项目建设全面推进。

时代新材(SH:600458)2018 年第一条 500 吨/年化学亚胺法产线顺利量产,新建的 180 吨聚酰亚胺薄膜生产线是国内最先采用化学亚胺法进行亚胺化步骤的生产线之一,能够生产满足轨道交通用的高性能聚酰亚胺薄膜,

丹邦科技300 吨聚酰亚胺薄膜正处于试生产中。

邦力达(NQ:870260):为富士康、比亚迪供应印制电路板离型膜, 新产品高端PI补强膜、电磁屏蔽膜、电子级聚酰亚胺胶带、绿色PET胶带已经研发成功。

天缘股份也在扩大产能,子公司嘉诺缘主要产品同母公司一样也是聚酰亚胺薄膜及其衍生产品。子公司的产品定位为高端产品、高端电子级聚酰亚胺薄膜以及其他新品。因此,在设备关键部位采购了国外进口的高端产品,从而在设备角度为公司生产高端产品打下了基础。

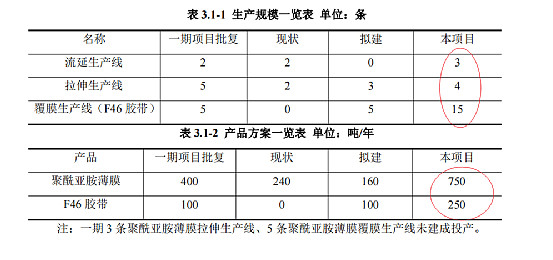

2014 年 6 月 27 日,天津市宝坻区发展和改革委员会出具《天津市宝坻区发展和改革委员会关于同意天津市嘉诺缘科技有限公司新建年产 500 吨聚酰亚胺薄膜项目备案的通知》(津宝行政许可[2014]119 号),同意嘉诺缘新建年产 500吨聚酰亚胺薄膜项目的备案。总项目设计建设拉伸生产线5条,聚酰亚胺薄膜生产线2条,覆膜生产线5条。2016年8月完成第一阶段2条拉伸生产线的建设。2017年2月对第一阶段2条拉伸生产线进行验收。第二阶段新建的2条流涎生产线,其年生产能力为聚酰亚胺薄膜75吨/年。目前主要为2条聚酰亚胺薄膜拉伸生产线和2条聚酰亚胺薄膜流延生产线,现有产品规模为聚酰亚胺薄膜240吨/年。

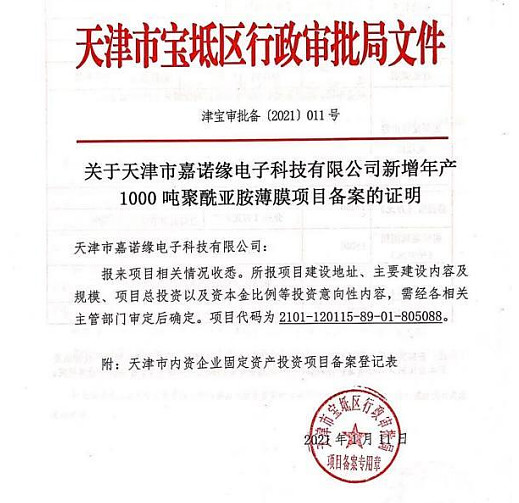

公司在 2021 年1月取得了新增年产 1000 吨聚酰亚胺薄膜项目备案的证明:

这次新增聚酰亚胺薄膜流涎生产线3条、拉伸生产线4条、涂胶机15台套、分切机与复盘机23台套以及与流涎和拉伸生产线配套的冷却水塔、冷凝器和环保设备系统等,年产聚酰亚胺薄膜1000吨,总投资17500万元。其中 6051、6052 聚酰亚胺薄膜 750t/a;TY6251、TY6254 聚酰亚胺薄膜 F46 胶带 250t/a。

TY6051 聚酰亚胺薄膜采用“流涎法”生产,主要应用于 H 级电机、电器绝缘以及其他用途的电工绝缘材料。TY6052 双向拉伸聚酰亚胺薄膜,主要用于 FPC 行业做为覆盖膜,并可广泛应用于电线电缆及电机等电器绝缘领域。

本项目公司预计 2021 年 8 月开工建设,2022 年 1 月竣工投产。完工后有望推动公司业绩增长。

公司现在属于创新层。2021前三季度,由于原材料成本上涨、毛利率较高的耐电晕亚胺系列的产品销量减少,公司净利润下滑,不知能否达到全年1500万以上净利润的业绩。如果能达到,就可以申报北交所IPO了。

公司近三年财务指标呈现明显改善趋势,毛利率和净利率不断提升,业绩提升,资产负债率下降,经营现金流也大幅好转。不过,公司从来没有任何现金分红。大股东持股比例高达张76.22%,公司治理能否规范也值得担心。

特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。

- 1