极少数反腐受益+人工智能医疗真龙第一股:祥生医疗

炮哥

全梭哈的老司机

2023-08-10 12:56:50

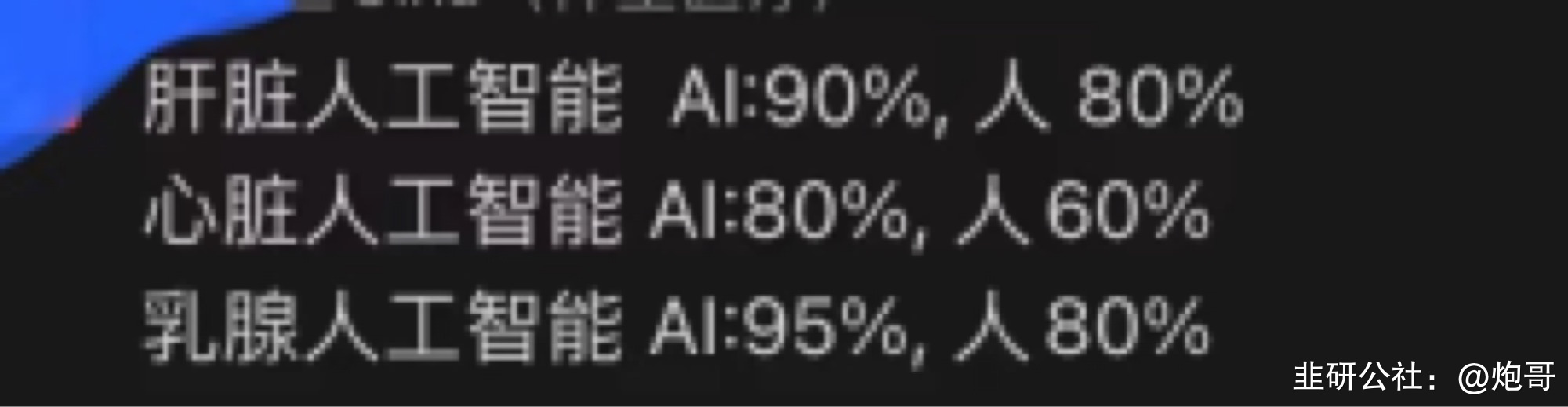

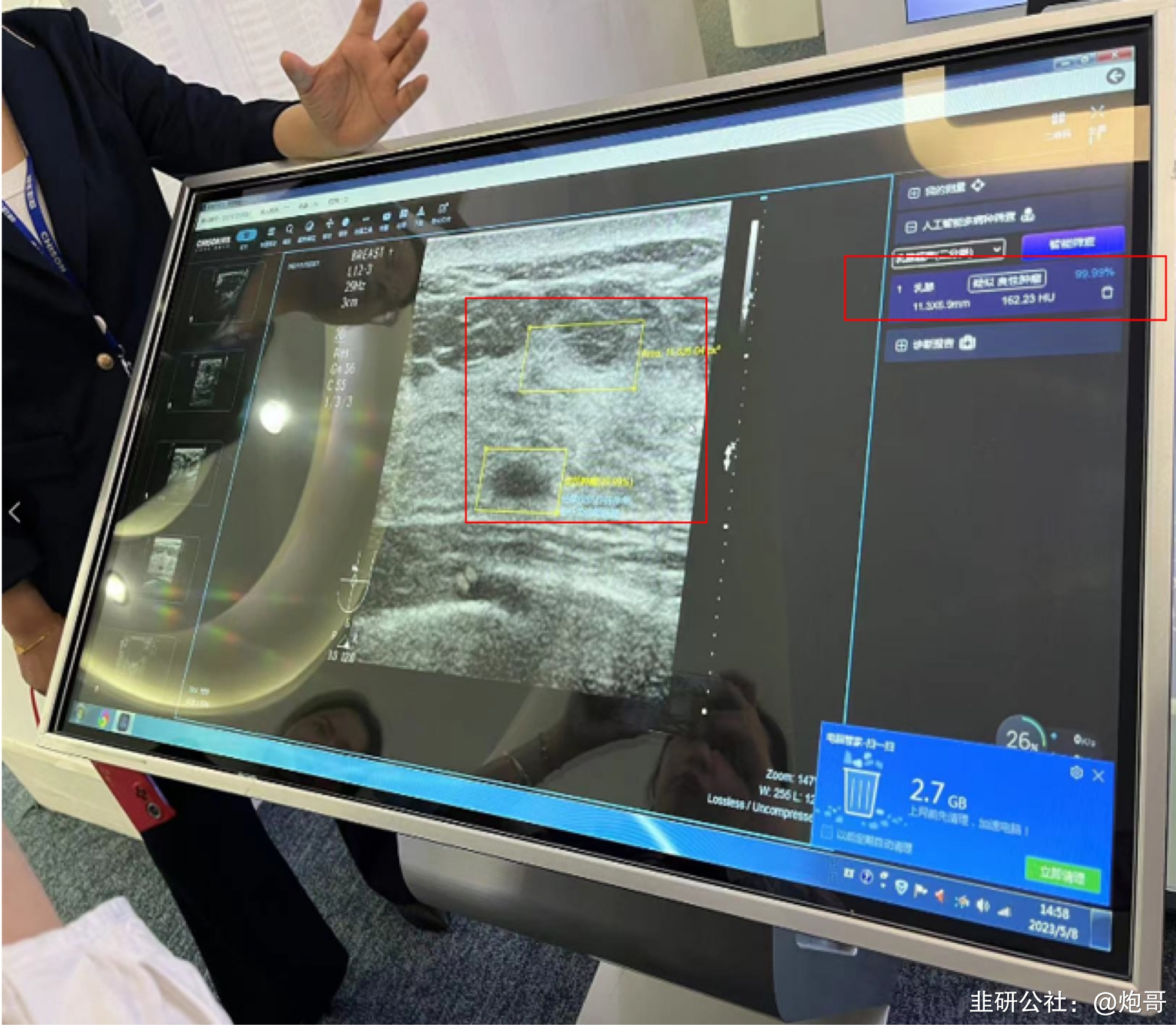

医药反腐,我们认为祥生不但不受影响,还属于本次反腐盈利发展大机遇的极少数公司:祥生医疗是国内做超声影像设备的公司,80%是出口海外,仅有20%是国内3、4线医院、体检中心、医美等客户。且国内还是19年才开始开拓。产品价格也是行业中比较低的。因此本身它其实就不受反腐影响。并且,祥生的竞争对手是迈瑞、开立等国内把医院搞得很定的玩家,因此它常年就一直想靠技术弯道超车,产品主打是人工智能检测,而医生对于人工智能替代他们的趋势是既无奈又烦。因为承认人工智能的优势,就等于自己未来失业。但客观数据在精准度、速度都远胜医师,趋势不可阻挡。特别是3、4线缺乏医生,而且是好医生,这些地方就尤为需要AI辅助诊断。这也是为什么祥生在国内销售发生在3、4线医院。而本次反腐之后,逻辑上医院首先在同样好的产品中会选择价格低,功能质量好的产品。那最受损的就是过去一线海外品牌,GE、飞利浦、西门子。其次是销售能力强大在1、2线医院份额也较高的的迈瑞和开立,这里面有多少水分就要看后面反腐进展了,他们都属于过去的既得利益者。我们从祥生和飞利浦的公众号中可以发现飞利浦和祥生正式牵手开始战略合作,但因为双方有保密协议,因此中间细节外人还无法得知。从一些渠道我们了解到双方合作会是非常深入长远的、从国内到全球的巨大合作。而双方合作我们认为核心有3个原因:1. 医疗设备进口替代是我们国家既定的大趋势。未来海外品牌必然出局。因此作为海外品牌唯一的出路就是找一家国内的合作,放弃一部分利益给到国内的合作方,从而这样还不会完全失去国内市场。2. 祥生的人工智能在今年人工智能大起之后被行业重视。而祥生是目前几家里面唯一真正过去就一直致力于真人工智能的公司,有着许多属于自己的模型和数据。在未来和飞利浦的合作中可以在软件这部分起到很大的用处。3. 飞利浦属于高定价玩家,但由于制造厂家一直在海外,因此成本压力大。祥生虽然定价较低,但依然保有60%的毛利率,制造经营管控强大,竞争力技术能力明显。而本次反腐,必然加速祥生和飞利浦在未来的合作,加速进口替代。本来飞利浦可能是为未来3年做准备。现在可能1年内的有事也要被反腐拿走了,就更需要祥生这个国内的“年轻人”了。飞利浦等这些过去最大的既得利益者越是惨,他们就对祥生越是需要,越是有利。而现在祥生在全球只占有1%的市场规模。飞利浦是一个20%的强者。本次合作必然给祥生带来超级巨大的发展空间。如果到5%就是5倍股,10%就是10倍股。产业趋势和空间清晰。另外,市场都在传不少药代等都在主动辞职,据跟踪了解,祥生公司不但没有这种情况,而且还希望可以通过这次反腐,吸纳有才华有用过去挖不到的团队。别人的危,他的机。这次行业洗牌给了祥生巨大的机会。 从股票角度,祥生经历了3波错杀,第一波是AI应用回调,市场并未充分认知它是已经产品AI全面赋能的真AI,不但有算法,有产品,还有业绩增速。本身也处于疫情后的大拐点,以及后面海外降息资本开支增长带来的大发展中。不该因为国内AI大模型还没批就被杀。第二波是医药反腐。本身它是完全不受影响的一方,并且这次反复还给它带来了巨大的机会。相比现在大家去买的药房、CXO等,不但确定性高,而且赔率高。祥生还有个误杀是最近公司在几个Pre-IPO公司股东减持仅1.8%,二级竞价交易那部分基本坚持结束后发的2个公告在时间和措辞上让大家比较困惑。实际是一个主体已经结束,另一个4.99%按照交易所规则需要发公告,但因为那个也是公司实际控制人的一致行动人的主体,因此即便4.99%了,任何股权变化都需要公告。而且按照之前所发减持公告来算,基本二级流通减持完毕了。剩余的基本不到1%就是走大宗交易的。并且公司也表达了没有大规模减持的机会,也希望员工多持有股份来增加积极性的态度。公司的实际控制人更加不会减持。因此这个误杀的误会有点让人哭笑不得。但既然有不仔细的人卖出付出代价,就给了仔细看的投资人对未来更大赔率的嘉奖。 三重错杀给出了很便宜很低的位置和估值,给出了极大的安全边际和未来的空间,是一个贝塔和阿尔法共振的卓越的机会。 1. 为什么祥生本身就该大涨?答:5大原因带来祥生疯狂成长。a) 公司AI已经产品化嵌入硬件销售,软件去年也实现了1000多万AI系统销售,这和现在多数其他行业AI应用尚处Demo阶段完全不同。祥生过去精于AI研发,公司200人无锡、西雅图的研发团队中100多人为AI研发。曾经多加专业人工智能公司来挖公司研发人员,商汤就是其中之一。另外公司在AI赋能产品后带来新场景涌现。由过去单一场景只to大B(医院)到如今产生新的to小B和to C(足球队、滑雪场、理疗、美容、体检、孕检、康复养老、直升机救护车急救),新市场正在不断迅速出现,市场空间几何式增长。如果没有AI,对于出错率极高、对医生要求极高的超声影像行业不可能打开to小B和to C的市场。而祥生也在过去连续4次人机大赛中均在精准度和时间效率上击败了人类医师,证明了其AI的有效性。b) 各行业迎AI发展奇点,医疗中影像受益最大,超声是几大影像中错误率最高,对医生要求最高,应用领域发展最快的高成长赛道。公司作为超声行业中的小兵,是行业中最重视AI,从一开始就以AI为立足点,AI对公司主打国内缺乏专业影像医生的3、4线医院动力十足,和公司拳头产品掌上超声天然契合,衍生到一线医院直升机等订单(公众号已披露),解决我国国情下的痛点。公司由于AI发力早,团队根基深,已经建立先发优势壁垒。公司过去通过AI和便携式掌超立足市场,董事长学阀军阀背景,建立超声联盟,和医院签订独家数据协议,以数据奠定国内外AI壁垒。海外人口样本少,加上我国对医疗数据严格管控禁止外泄,医疗设备又在国产替代,AI超声成为少数中国以人口数据优势少数在全球有优势的AI领域,以大量数据建立壁垒。c) 飞利浦牵手祥生,小不点榜上巨头。飞利浦是目前全球第二大的超声巨头,市占率接近20%,而祥生则是全球仅1%的小不点。即便牵手巨头后从1%成长到2%对祥生而言都是翻倍市值。过去公司主要在海外和国内3、4线医院,有了飞利浦强大的海外渠道以及国内目前依然是国外品牌统治的1、2线医院后,未来祥生将在海外市场进一步扩展,在国内原来几乎空白的1、2线医院也将有所突破。先国内,再海外。海外从1到N,国内1、2线从0到1,对这个小不点而言都是巨幅增量。d) 业绩长期重回高增拐点确立。作为一家过去出口占比80%,国内主要生意在3、4线医院的公司,过去几年疫情封控给公司造成了非常大的困难,如今放开后公司业绩重回高增。叠加海外美联储过去2年是加息周期,降息周期开始后,医疗器材资本开支会提升,增强业绩增速。e) 公司作为科创板公司23年下半年后即可并购外延。这能让公司迅速填补行业内国内公司都欠缺的硬件短板以及快速开拓市场。公司是全球市占率1%仅仅50亿左右市值的小不点,外延并购对公司弹性巨大。且团队激励已完成,实控人持股近一半,上下一心动力十足。公司个别管理人员减持实控人不为心动,百亿市值前连减给战投都不考虑。 2. 飞利浦为什么要和祥生合作?答: 由于飞利浦和祥生此次签收合作有保密协议,因此暂时无法在现在完全披露细节。但从政策和大环境背景以及飞利浦近期的其他动作可以得出以下几点:1. 飞利浦是全球第二接近20%份额,第一是份额接近的GE,下面有西门子等海外品牌,国内最大是迈瑞,目前仅有5%左右,算得上数的总共11家。在中国无论是医疗设备还是半导体设备国产替代的大背景下,国内市场以后势必是国产品牌占据。飞利浦面对即将失去的国内市场必然要采取行动。而这个行业可选的玩家较少。迈瑞太大。开立没有特色。而祥生目前才1%的全球份额,是最好的选择。另外祥生产品80%外销海外,一是品质有保证。二是在海外飞利浦渠道强悍,可以赋能。而在国内飞利浦主要是一二线医院高端产品,祥生主要是三四线医院过去和迈瑞、开立没有太多竞争。而飞利浦可以发挥他们在一二线医院过去的渠道优势,和一个在这块没有重合的国内玩家合作共赢。2. 飞利浦作为行业巨头对行业理解深刻,在和祥生合作发布后,飞利浦又收购了以色列的AI超声影像分析公司Dia Imaging Analysis,从中也佐证了AI在超声行业发展的重要。据业界消息,迈瑞也在密切寻找未上市的AI超声公司洽谈。这意味着国内外龙头都认可AI在行业里是当下的发展方向。而祥生在国内是最早发力AI的。在过去AI对迈瑞是可有可无的,他们主要的一二线医院本来就不缺优秀医师,虽然依然难改出错率高的痛点,但有没有AI,对销售订单没有影响,因此他们在过去并没有认真发展AI。而祥生所有产品都是立足于AI的,是生死存亡的吃饭工具。他也是这波行业发展方向里最正宗、弹性最大的公司。 S祥生医疗(sh688358)S

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

祥生医疗

工分

4.27

转发

收藏

投诉

复制链接

分享到微信

有用 4

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(1)

只看楼主

热度排序

最新发布

最新互动

- 1