北交所中龙竹科技相比雅艺科技质地更好,而股价却由最高21元跌至4元,市值仅6亿元,明显低估。受宏观经济影响,下半年汇率有进一步贬值空间,看好龙竹科技翻倍空间。

1.雅艺科技和龙竹科技同属新三板上市公司,业务有相似之处,在三板时估值相近,且都曾于2021年计划转板至创业板,只是龙竹科技选择弃A留北,从而造成目前近4倍的估值差距。

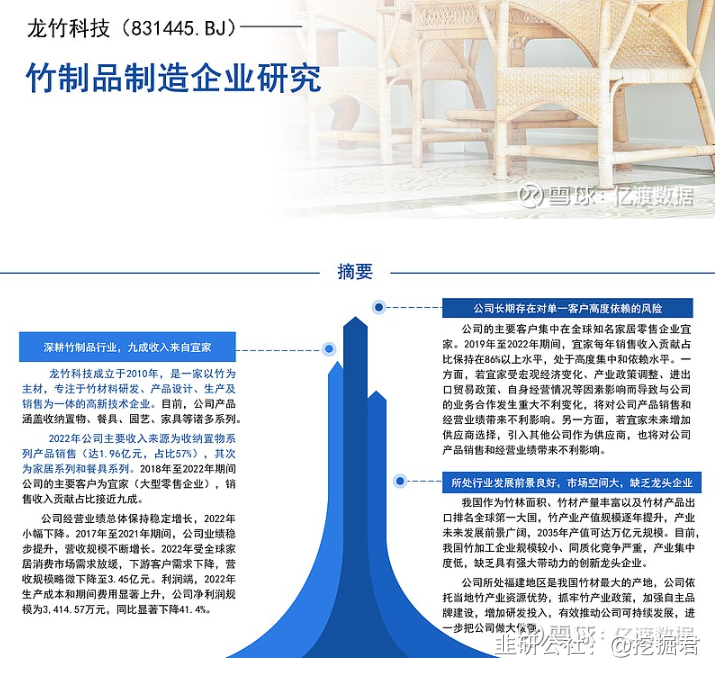

2.2022年公司主要收入来源为收纳置物系列产品销售(达1.96亿元,占比57%),其次为家居系列和餐具系列。2018年至2022年期间公司的主要客户为宜家(大型零售企业),销售收入贡献占比接近九成。龙竹科技外销占比近八成!

3.公司一季度业绩为什么下滑这么厉害,请问今年的业绩是否会好转

回复:谢谢您的提问。公司一季度业绩下滑的原因:公司固定资产投入较大,固定成本增加:子公司展拓受俄罗斯木材来源合法性的影响,木材价格飙升,营业成本增加;子公司龙美 22年下半年正式生产,工人工艺水平需要磨合逐步提高,销售规模尚不能覆盖成本;此外,上年同期公司收到的记入当期收益的政府补助款金额较大,以上几方面原因,导致公司本期利润较上年同期下降

公司 2022 年全年固定资产近 1 亿的投资,2023 年下半年将初见成效,竹吸管、竹衣架、床板条等新产品系列陆续释放产能,但全新产品,包括设备生产线的贯通、工人工艺水平的磨合等均需要 3-6 个月的时间,待产能释放后,业绩将逐步改善。

附调研报告:问题 1:根据 2022 年度业绩说明会内容,您提到竹吸管在国际标准及国内

标准均已取得正式立项,国际标准我们从贵公司的公告中获知是 22 年 6 月立项,但国内标准呢,您能介绍一下吗

回答:根据国家标准化管理委员会于 2022 年 12 月 13 日下发的国标委发【2022】39 号《国家标准化管理委员会关于下达 2022 年第三批推荐性国家标准计划及相关标准外文版计划的通知》,公司为《竹制饮用吸管》国家推荐性标准的主要起草单位之一。该标准制定周期为 12 个月,目前正处于起草阶段。此标准的制定,将实现缠绕式竹吸管新产品有标可依,提高消费市场对产品的接受度,有助于产品进入世界 500 强等大客户的供应体系,有利于以缠绕式竹吸管为代表的“以竹代塑”新产业在国内市场的规范发展。

问题 2:竹吸管与纸吸管及 PLA 吸管相比,价格是否具有优势成本是否还有进一步下降的空间

回答:以 12mm 口径为例,竹吸管价格比 PLA 吸管要便宜,略高于纸吸管。

随着吸管工艺的纯熟、产能的增加、生产效率的提高,吸管固投成本将被不断摊薄,单位成本会不断下降;另外,目前我们正与供应商共同研发新的成本更低的食品级粘合剂,配合工艺改善降低涂布量,也进一步降低竹吸管的成本。

问题 3:请问我们刚参观的子公司龙美创新厂房占地面积有多大总投资有多少龙美子公司这么大的投资在集团中担当什么任务

回答:龙美创新厂房面积约 40000 平方米。总投资已近 1 亿元,其中厂房建设投入 6500 万元,设备投入 3200 万元。公司利用原竹展平及纵向刨切等技术实现全竹利用率由传统工艺 20-30%提高至 50-60%以上的突破,此技术生产出的竹新材料,全部由龙美子公司来完成,这些材料不但作为原料供其自己加工青皮衣架、竹吸管、竹承重等全新系列产品,未来形成富足产能,还将供应集团其他公司作为主要产品的原材料,由于竹新材料较原传统竹材工艺出材率提升了近两倍,将大降低竹板材的成本,从而成为公司未来利润强有力的增长点。

- 1