【尚纬股份】尚纬股份收购星空野望,一字涨停。直播电商再添新军!

1、尚纬股份11月8日发布公告称,公司拟以不超过5.89亿元收购星空野望40.27%股权。上述股权转让完成后,上市公司成为星空野望第一大股东并实际控制,星空野望成为上市公司合并报表范围内的子公司。截至今年9月30日星空野望净资产为5192.48 万元,本次收购溢价率为2819.13%。资料显示,星空野望正是罗永浩的电商直播公司主体。业绩承诺方承诺,星空野望2020年-2023年度经审计的净利润分别不低于 6000 万元、1.13亿元、1.5亿元、2亿元,合计不低于5.23亿元。

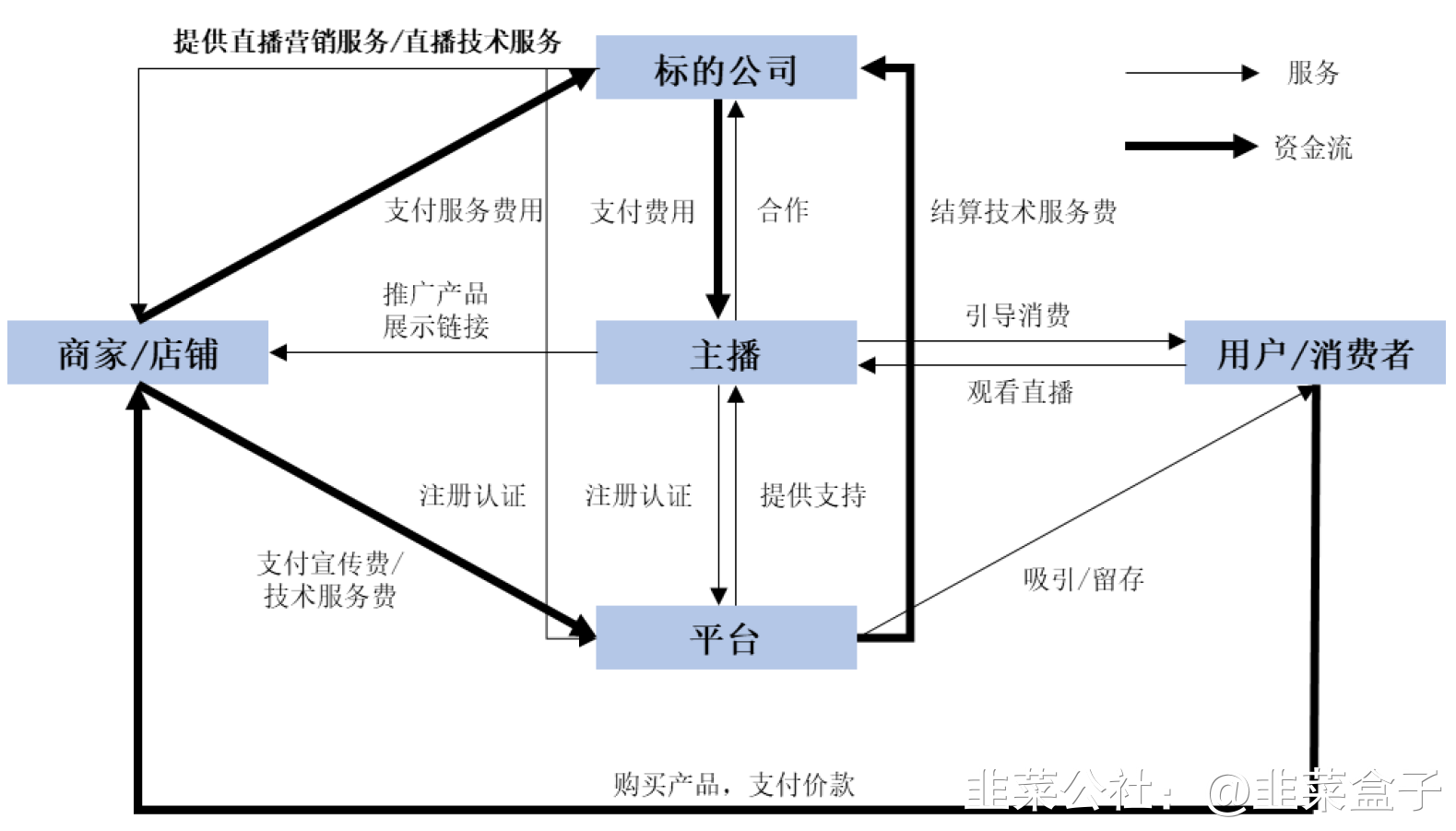

2、星空野望是一家基于新媒体平台从事直播电商、新媒体整合营销以及电商代 运营等综合型电商服务机构,2020年4月成立。主营业务包括直播电商、新媒体整合营销及代运营三大板块。报告期内,直播电商业务是星空野望最主要的业务,直播电商业务又可分为直播营销服务与直播技术服务两大类。

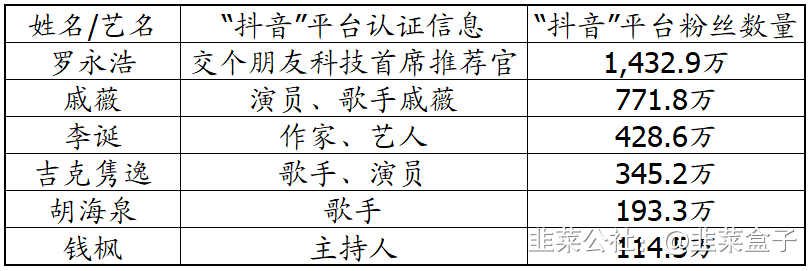

图:与星空野望存在合作关系的部分主播简要情况

本次交易前,尚纬股份主营业务主要包括高端特种电缆产品的研发、生产、销售和服务。尚纬股份表示,通过本次交易,星空野望将获得A股融资平台,未来将进一步拓宽融资渠道、为业务开展提供有力支撑,并将进一步提升自身品牌影响力;与此同时,资本市场的并购整合能力也将为星空野望后续扩大业务规模提供持续、强劲的推动力。

3、尚纬股份公告披露不久,上交所发来问询函。上交所指出,星空野望与罗永浩、戚薇、李诞、胡海泉等艺人有合作关系,其中对罗永浩存在较高的业务依赖。公司在星空野望成立尚不满一个会计年度时启动收购,上交所要求公司充分评估说明对其未来经营的稳定性、盈利的可持续性、可能造成业绩波动的各项风险的分析判断及具体依据。

对于在星空野望成立及运营时间未满一年,尚且未经审计和评估的情况下,公司即初步确定采用15亿元、12亿元较高估值,并做差异化安排的具体依据,上交所要求公司充分论证本次高溢价收购的合理性。

(更多资料详见公社11月8日@听风的韭菜 -尚纬调研)

【斯达半导】深耕IGBT领域,国产龙头启航

1、2020年10月30日,公司发布三季报。2020年前三季度实现营收6.68亿元,同比上升18.14%;归母净利润同比上升29.44%至1.34亿元;扣非净利润为1.16亿元,同比上升30.10%。

2、业绩保持高增长,毛利率持续增长。受益于国内疫情的好转,新能源汽车以及工业领域需求的快速回升,公司业绩保持较高增速,第三季度公司实现营业收入2.52亿元,同比增长26.39%,实现归母净利润0.53亿元,同比增长36.24%。公司毛利率呈现持续回升持续的态势,三季度毛利率为33.41%,相比于一季度提升2.51pct,主要系公司自供产品占比的提升以及新产品逐渐向市场推广。

3、公司持续加大研发力度,多项研发成果已经逐步推向市场。在报告期内,公司累计投入研发费用共计0.52亿元,相比去年同期增长44.44%,大幅高于营收增速。公司多项新产品已经逐渐向市场进行推广,在新能源汽车、光伏风力发电、工业控制以及家电领域市场份额得到进一步的提升,目前公司市场占有率还相对较小,未来受益于国产替代的持续推进,面向巨大的国内市场具备较大增长空间。

4、新能源汽车市场保持高景气度。新能源汽车领域是公司重点市场,根据Choice数据,我国9月份新能源汽车销量为13.8万台,同比增长67.7%,当月产量为13.6万台,同比增长48%,产销量已经连续三个月保持同比正增长,整体市场保持稳中向好的态势。近期国务院引发了《新能源汽车产业发展规划》,引导新能源汽车产业有序发展,推动建立全国统一市场,提高产业集中度和市场竞争力,国家再一次明确对新能源汽车发展的支持。公司在报告期内,打入多个知名品牌车型供应链,将为公司未来几年新能源汽车模块销售提供长远的动力。

公司下游其他领域也在蓬勃发展。 工业控制是公司 IGBT 模块销售的主要市场,销售占比为 78%,中国工控市场规模为 1797 亿元,预计 2018至 2021 年均复合增速可以达到 13.1%,在国内前十大厂商中,中国供应商合计份额为 17.07%,其中汇川技术以及英威腾均为公司主要客户;变频家电销量提升,直接拉动变频器需求上升,从 2012-2019 年间来看,变频家电由于其具备的节能省电以及高性能特性,以冰箱、洗衣机以及空调为代表的白电销量逐年上升,此外随着技术成熟度的提升,变频家电的价格已经较为亲民,具备较强的价格竞争力,中国是全球最大的家电市场和生产基地,也孕育着大规模的 IGBT 市场;

5、IGBT 模块国产替代先锋,营收规模逐年提升。 公司专注于 IGBT 模块产品的研发销售,具备超过 600 种, 覆盖 100V-3300V 的 IGBT 产品,成功实现了进口替代。公司营收规模在 2016-2018 年实现了翻倍,虽然 2019 年增速略有下滑, 但是有望在全球经济企稳后恢复高速增长,公司在费用控制方面持续优化,在产品毛利率稳定的情况下,净利率水平有稳步的提升,未来随着自研高端 IGBT 产品的逐步上量,毛利率有较大的上升空间。

6、IGBT 作为电力电子行业的“ CPU”,具有较大的国产替代空间。 IGBT用于在工业领域中至关重要,被称作电力电子行业的“ CPU”,从 20世纪 80 年代以来经历了 6 次的升级,在各个性能指标上持续优化。从下游应用来看,电动汽车、工业控制、消费电子等领域是 IGBT 应用的主要场景,全球市场规模逐年提升,复合增长率为 7.49%,中国是全球最大的 IGBT 市场, 2018 年整体规模达到了 153 亿元,复合增长率为 14.74%,远高于全球水平。但是国内市场仍被国外厂商所占据,斯达半导体市场份额仅为 2.2%,未来随着产能及技术实力的提升,国产替代空间充足。

(部分资料引自东北证券、东方财富研报)

【立昂微】半导体硅片+汽车电子+芯片+砷化镓

1、公司主营业务为半导体硅片、半导体分立器件芯片及射频集成电路芯片。(1)分立器件,公司已拥有完整的肖特基二极管芯片生产线,产品以中高端肖特基二极管芯片为主,MOSFET芯片正处于高速发展阶段。已经成为ONSEMI、扬州虹扬、阳信长威等国内外知名企业及众多下游分立器件生产厂商与终端行业应用客户的供应商;(2)半导体硅片,公司6寸和8英寸硅片已经大规模量产,并且供应ONSEMI、AOS、日本东芝公司、台湾汉磊、中芯国际、华虹宏力、华润微电子等国内外知名企业的重要供应商;同时,公司负责12英寸硅片产业化项目的子公司金瑞泓微电子已经进入设备采购与建设阶段。(3)射频芯片,公司子公司年产12万片6英寸第二代半导体射频芯片项目自2016年开始投资建设,至2019年5月一期生产线已达到会计上预定可使用状态。在砷化镓微波射频集成电路芯片产品的开发研制方面,公司通过持续的研发投入,也已取得了核心技术方面的突破,负责砷化镓微波射频集成电路芯片的子公司立昂东芯已经完成样品开发,处于客户认证阶段

2、半导体硅片行业领先企业,12英寸硅片进入出货阶段公司作为横跨半导体硅片和半导体分立器件两个行业的半导体制造企业,形成了一条相对完整的半导体产业链,有望发挥上下游协同优势。在硅片行业,公司具备全系列8英寸硅单晶锭、硅抛光片和硅外延片大批量生产制造能力,并开发了12英寸单晶生长核心技术,位于我国大尺寸半导体硅片生产工艺研发的前列;目前在8英寸抛光片领域,公司具备月产22万片的生产能力,同时12英寸硅片已通过数家客户验证,并实现小规模的生产和销售,计划将于2021年底完成月产15万片的产能建设。在国产硅片领域,公司有望发挥国产替代效应,积极抢占市场份额。

3、分立器件产能逐步释放,未来业绩有望高增长公司分立器件产品主要包括分立器件成品、肖特基二极管芯片以及Mosfet芯片,其中Mosfet产品于2016年开始建设,近三年处于产能爬坡阶段因此毛利率持续为负,目前产能逐步释放,同时计划扩建新产线,未来随着Mosfet芯片满产实现盈利,且凭借肖特基二极管芯片较强的市场竞争力,公司分立器件领域业绩有望迎来高增长。

4、砷化镓射频芯片开始投产,国产替代未来有望腾飞在5G技术的推动下,射频芯片市场进入蓬勃发展时期。未来随着5G进入大规模商用阶段,全球射频前端市场规模将以13%以上的增长率持续高速增长,预计2020年接近190亿美元。其中,砷化镓微波射频芯片作为通信领域,特别是即将商用的5G网络的核心器件之一,将迎来整体市场规模快速增长所带来的巨大成长空间。砷化镓射频芯片作为公司未来重点发展的项目,已取得了核心技术方面的突破。公司在此业务领域拥有专业人才团队,研发实力强,目前年产3万片生产线已建设完成,项目全部建设完毕后更将形成年产12万片的第二代半导体射频集成电路芯片的生产能力,随着国产替代进程加速,公司业绩有望腾飞。

(部分资料引自天风、国元证券研报)

【云铝股份】国际铝价创19个月新高 电解铝单吨净利润超千元

1、11月6日,伦敦金属交易所铝期货收于1901美元/吨,日内最高触及1915美元/吨,创下了2019年4月以来新高。另据券商调研数据显示,目前国产电解铝单吨净利润超过1000元/吨。

华创证券指出,在四季度电解铝投产增速较高、进口水平较高的背景下,铝锭和铝棒库存仍处于较低水平,表观需求较好,推动铝价强势。综合来看,电解铝供销两旺,投产提升暂未对市场形成明显供给压力。中信建投期货江露则指出,近日电解铝库存再次下滑,令市场累计库存预期进一步削弱,铝价获得较强支撑。

云铝股份,电解铝布局均在水电丰富的云南地区,国内份额超5%;神火股份90万吨水电铝一体化项目一期45万吨已全部通电启动;焦作万方前三季度实现净利润3.69亿元,同比增长12.64倍。其他公司:天山铝业、南山铝业。

2、10月21日,云铝股份发布2020年第三季度报告。公司继上半年净利大幅增长之后,第三季度单季更是同比增长149%。对此,公司证券部人员向表示,大幅增长主要因为云铝海鑫和云铝溢鑫的水电铝项目已经进入投产,并且在疫情下,公司一直处于满负荷的生产状态。公告显示,公司1-9月实现营收199亿元,同比增长10.89%,净利5.7亿元,同比增长95.19%,其中第三季度单季实现营收78亿元,同比增长10.3%,净利3.27亿元,同比增长149%。

2、公司上半年原铝产量增长约22%,截止上半年水电铝年产能239万吨,公司加快推进云铝海鑫、云铝溢鑫和云铝文山水电铝项目的建设,投产后水电铝总产能将提升至323万吨,相比去年年底的210万吨,增速超过50%。公司9月拟定增募资不超过人民币30亿元,用于云南文山铝业有限公司绿色低碳水电铝材一体化项目。项目建设完成之后,公司将增加年产原铝50万吨的产能规模,预计达产后年平均营业收入约56.92亿元,年平均税后利润约3.27亿元。

3、上游氧化铝的价格偏低对公司的利润也有一定的影响。目前氧化铝市场价约为2300元/吨,近2个月波动区间不到100元/吨。氧化铝行业特征仍是产能过剩,西南新投产低成本项目带来增量叠加原有高成本产能退出缓慢,导致氧化铝价格持续处于中等偏低位置。并且受海外铝土矿供给宽松影响,氧化铝产能加速扩张,2019年底建成产能突破8700万吨,进一步加剧产能过剩。国信证券表示,总体来看电解铝市场供需两旺,目前国产电解铝单吨净利润超过1000元/吨,预计这种高利润状态是至少可以维持到今年年底。

4、 11 月 3日,成功竞买山东华宇13.5万吨电解铝产能指标。云铝股份公布,公司根据加快实施水电铝材一体化发展战略,需要购买电解铝产能指标,在评估了此电解铝产能指标价值的基础上,实施参与此次山东华宇13.5万吨电解铝产能指标的竞买,并于2020年10月30日以变卖底价53865.49万元(不含税)竞买成功。

【合盛硅业】中天氟硅爆炸,影响有机硅行业。

1、11月9日据百川资讯,中天氟硅厂区突发事故,现场浓烟。中天氟硅目前拥有有机硅单体产能12万吨(卓创数据),并拥有下游中间体、室温胶、高温胶、硅油生产能力。

2、根据有色金属工业协会硅行业分会统计数据,截至2019年,我国有机硅单体生产企业主要有10家左右,合计年产能309万吨,产量230万吨。有机硅单体口径:合盛硅业产能53万吨,新安股份50万吨,东岳硅材25万吨,兴发集团20万吨,三友化工20万吨。

3、10月27日,合盛硅业披露三季报,前三季度公司实现营业收入63.20亿元,同比下降3.41%;归属于上市公司股东的净利润7.19亿元,同比下降16.30%;归属于上市公司股东的扣除非经常性损益的净利润6.71亿元,同比下降10.30%;经营活动现金净流入12.95亿元,同比增长47.25%;基本每股收益0.77元。

4、硅生产企业龙头,拥有完整硅产业链:合盛硅业是全球最大的工业硅生产企业,是少数能同时生产工业硅和有机硅的企业之一,截至2019年具备工业硅及有机硅加权平均产能73、53万吨。产能扩张带来公司业绩高速增长,2014-2019年营收CAGR达22.8%,毛利率连续5年保持在26%以上,2018年最高达到40.8%。此外公司费用管理能力优良,期间费用率均呈下降趋势,归母净利润在过去5年复合增速高达45.4%。2019年以来受新冠疫情和中美贸易摩擦等因素掣肘导致业绩下滑,未来随着影响逐步消散公司盈利能力有望逐步显现。

5、成本最低的硅产业链企业,政策及一体化构筑核心壁垒:公司竞争优势主要源于两方面:生产端,公司在充分享受新疆资源优势的同时不断向产业链上下游延伸,已实现工业硅生产电力及石墨电极自供。据测算,当前新疆煤炭资源、石墨电极自产、电力自产将分别带来约340元/吨、280元/吨、1300元/吨的工业硅成本优势,硅块自供则为有机硅生产带来1260元/吨的成本优势,此外公司显著高于同业的开工率能够为公司带来约634元/吨的单吨折旧优势;政策端,环保监管趋严使产能不断向龙头集中,作为公司当前及未来主产地的新疆及云南均有相关产能控制及产业整合政策出台,公司作为云南省选定的合作企业,未来发展获政策助力。此外,未来云南独特的地理位臵有望带来858元/吨的硅石成本优势以及伴随发达的运输网络和丰富的褐煤资源而来的其他独有优势。

6、下游增长空间广阔,硅基新材料指路未来发展:有机硅方面,建筑业、光伏、新能源不断升温以及房地产集采强势兴起均将带来需求利好,与未来快速扩张的供给形成供需两旺局面;工业硅方面,主要下游有机硅需求增加有望带来产业链联动。未来,公司将专注于硅基新材料业务,硅涂料、硅合金等下游产品有望成为公司未来发展方向,进一步增加公司产品附加值,提高公司盈利能力。

(部分资料引自安信证券研报)

- 1