投资晨报 2023.08.29星期二

加油奥利给

下海干活的韭菜种子

2023-08-29 07:35:41

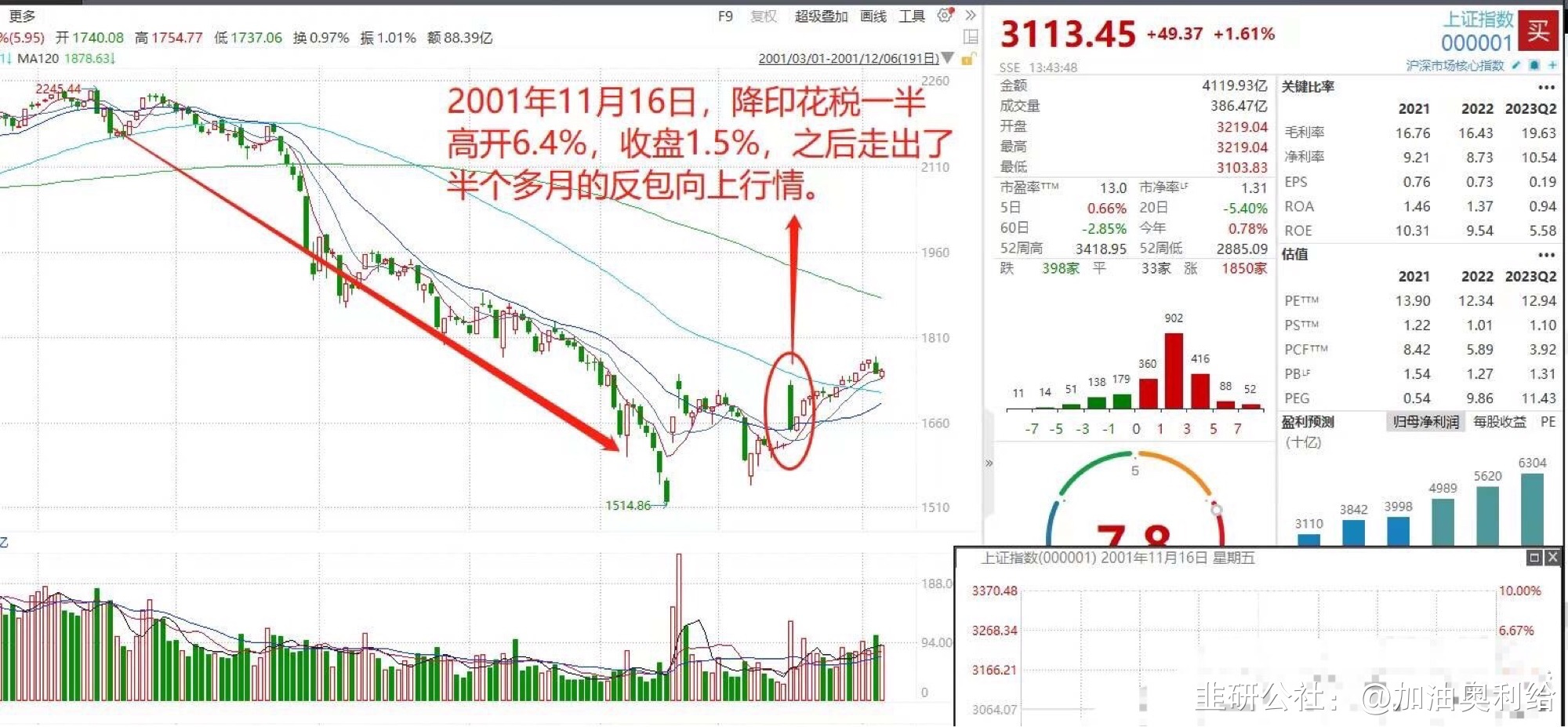

上证报:8月28日收盘后,已有券商接到交易供应商的通知,8月29日恢复T+0算法交易服务。此前,在财政部宣布印花税减半征收后,为避免因流动性放大而带来的极端事件风险,部分交易软件供应商8月27日晚间通知券商,8月28日暂停量化T+0算法交易。新H社:学前教育法草案初次审议。幼儿园应当根据学前儿童身心发展规律和年龄特点,科学实施保育和教育活动,不得教授小学阶段的课程内容、采用小学化的教育方式;国家为家庭经济困难的适龄儿童等接受普惠性学前教育提供资助。外交部:自8月30日起,来华人员无需进行入境前新冠病毒核酸或抗原检测。宏观经济1、中新网:8月28日,商务部部长王文涛与美国商务部长雷蒙多举行会谈,宣布在中美两国商务部之间建立新的沟通渠道。双方成立了一个工作组,由中美副部长级和司局级的政府官员组成,并有企业代表参加,以寻求解决具体商业问题的办法。工作组将每年举行两次副部级会议。两位部长同意经常性沟通,每年至少会见一次。2、发改委:加大宏观政策调控力度,积极扩大国内需求,大力推动现代化产业体系建设,持续深化改革开放,全面抓好农业农村工作,深入推进区域协调发展和新型城镇化建设,扎实推进经济社会发展绿色转型,切实防范化解重点领域风险,加大民生保障力度。3、新H社:公司法修订草案提请审议。围绕落实产权平等保护要求、强化对控股股东和实际控制人的规范等方面作出修改和完善。控股股东滥用股东权利,严重损害公司利益的,其他股东有权请求公司按照合理的价格收购其股权。另外,增加公司不得提高临时提案股东持股比例的规定。4、中国互联网络信息中心:截至6月,我国网民规模达10.79亿人,较去年12月增长1109万人,互联网普及率达76.4%。即时通信、网络视频、短视频用户规模分别达10.47亿人、10.44亿人和10.26亿人;网约车、在线旅行预订、网络文学的用户规模增长率分别为8.0%、7.3%和7.3%,成为用户规模增长最快的三类应用。地产动态1、中指院:8月,楼市成交量整体同环比均下降。一线成交面积环比下跌22.83%,北京、上海、深圳环比跌幅显著。监测的8个代表城市库存面积环比整体上涨2.22%。其中,深圳库存涨幅最大,为6.97%,上海次之,为5.63%;南京库存略有下跌,跌幅为0.26%。2、中信证券:认房不认贷已经被纳入了“一城一策”的工具箱,从低线到高线城市,相关政策有望循序渐进进入兑现阶段。防风险政策有望在四季度集中发力,房地产市场有可能在年末结束房价持续下行,销售不断滑落的局面。企业还可能在四季度迎接城中村改造带来的新业务机会。3、广东省深圳市:划定公共租赁住房申请家庭和单身居民收入财产限额如下,人均年可支配收入54000元(含)以下,申请家庭和单身居民财产限额为3人及以下家庭财产66万元(含)以下,4人及以上家庭财产87万元(含)以下。4、保利置业:上半年,实现收入156.39亿元,同比下滑16.4%;净利润7.19亿元,同比下滑41.5%。股市盘点1、周一,上证指数报3098.64点,上涨1.13%,成交额5172.34亿。深证成指报10233.15点,上涨1.01%,成交额6094.15亿。创业板指报2060.04点,上涨0.96%,成交额2834.71亿。总体上个股涨多跌少,两市超3400只个股上涨。两市炸板个股超80只,炸板率超70%。两市成交额11266.49亿。较上个交易日放量3603亿。盘面上,证券、环保、房地产、养殖等板块涨幅居前,CPO、信创、次新股、算力等板块跌幅居前。北向资金全天净卖出82.47亿元,其中沪股通净卖出42.83亿元,深股通净卖出39.65亿元。2、周一,恒生指数涨0.97%,报18130.74点。恒生科技指数跌涨1.69%,报4127.54点。国企指数涨1.15%,报6246.22点。电子竞技、专科医院、双重主要上市中概股、中资券商、内险股、虚拟现实、汽车热管理等板块走高,小鹏汽车涨超10%,东方甄选涨超5%;建筑材料、饮料、媒体、K12教育、智能物流等板块走低。南向资金净买入41.02亿港元。其中,港股通(沪)净买入25.42亿港元,港股通(深)净买入15.60亿港元。3、截至8月28日,北交所上市公司216家,当日无新增。总市值2460.38亿元,成交金额14.53亿元。4、两市融资余额:截至8月25日,上交所融资余额报7742.48亿元,较前一交易日减少44.84亿元;深交所融资余额报6950.01亿元,较前一交易日减少52.41亿元;两市合计14692.49亿元,较前一交易日减少97.25亿元。5、中证报:证券交易印花税减半征收、阶段性收紧IPO节奏、进一步规范股份减持行为等政策密集出台,彰显了监管部门落实“活跃资本市场,提振投资者信心”任务的决心。政策面,一揽子措施,成熟一批,推出一批;市场面,A股估值已处历史低位,高股息率、低估值的绩优公司越来越多,市场吸引力逐步增强。6、国海证券:本次提振资本市场实质性举措落地,政策底再度夯实。重点关注券商、中特估及AI三条主线。券商系活跃资本市场最为受益的领域;TMT在于全球新的技术突破,特别是AI技术;中特估后续催化仍然较多,包括国企改革方案发布、第三届一带一路峰会等。7、华泰证券:年初至今市场增量资金面偏弱,需求侧压力顺序,再融资>大股东减持>IPO>印花税,而政策出台正对应解决需求侧压力,有助于提振市场主体信心,测算政策组合拳下相当于引入年化增量资金约7500亿元。8、中金公司:降低印花税对于短期市场情绪提振明显、券商板块表现尤甚;关注此次政策组合拳的长期积极影响。当前券商板块估值及持仓仍处低位,资本市场政策功能具备顺周期属性,若市场情绪修复,板块或表现出更大的业绩及估值弹性。9、央广网:证监会一日之内批复了37只基金产品,包括10只中证2000ETF、7只信创主题ETF和20只浮动费率基金。此情形,极为罕见。在多重底部逐渐确定的当下,流动性传导和信心重建是当务之急,多只创新型基金火速入市有望起到驰援市场的作用。10、桥水中国:虽然近一段时间北上资金连续流出,但考虑到一揽子风险资产,对中国资产依然较为乐观,对股票或债券等也持有看多观点。没有看空中国股票,在国内没有,在海外也没有。11、比亚迪:上半年,实现营业收入2601.24亿元,同比增长72.72%;净利润109.54亿元,同比增长204.68%。8月,第500万辆新能源汽车下线,成为全球首家达成这一里程碑的车企。12、太平洋:上半年,实现营业收入约7.49亿元,同比增长1.17%;净利润约2.10亿元,同比扭亏。固定收益类投资利用多年积累的投研能力,兼顾风险收益的平衡与流动性需求,保持了较好的盈利能力。13、TCL中环:上半年,实现营业收入348.98亿元,同比增长10.09%;净利润45.4亿元,同比增长55.5%。先进产能持续释放,G12和N型战略产品供给占比提升,产品结构进一步优化,成本较市场优势显著。14、歌尔股份:上半年,实现营业收入451.73亿元,同比增长3.6%;净利润4.22亿元,同比下降79.71%。15、口子窖:上半年,实现营收29.12亿元,同比增长26.79%;净利润8.48亿元,同比增长14.64%。主要系本期高档产品销售收入增加所致。16、伊利股份:上半年,实现营业收入约659.82亿元,同比增长4.38%;净利润约63.05亿元,同比增长2.81%。冷饮业务同比增长25.54%,增速远超行业水平,稳居市场第一。17、光明乳业:上半年,实现营业收入约141.39亿元,同比下降1.88%;净利润约3.38亿元,同比增长20.07%。成立供应链优化项目小组,聚焦供应链降本增效、优化提升工作。工厂仓网系统优化、物流数字化等项目稳步推进,有效赋能提高全产业链运行效率。18、绝味食品:上半年,实现营业收入约37亿元,同比增长10.91%;净利润2.4亿元,同比增长145.55%。近年来利用遍布全国的数字化网络及收银终端,数据部门分析消费行为和客户画像,采购和运营部门针对分析数据制定策略,有效降低了原材料价格波动的影响。19、兴齐眼药:上半年,实现营业收入6.85亿元,同比增长14.14%;净利润8775.46万元,同比下滑27.25%。20、以岭药业:上半年,公司实现营业收入67.91亿元,同比增长21.99%;净利润16.06亿元,同比增长53.16%。在研发和注册申报等诸多方面取得了较好的成绩,实现了公司经营业绩的稳步增长。财富聚焦1、财政部、税务总局:延续实施全年一次性奖金个人所得税政策至2027年12月31日;延续实施个人所得税综合所得汇算清缴有关政策。2、郑商所:自8月30日结算时起,纯碱期货2310、2311及2312合约的交易保证金标准调整为12%,纯碱期货2309、2310、2311、2312及2401合约的涨跌停板幅度调整为10%。行业观察1、发改委:近年来保障国家粮食安全开展的主要工作及取得的成效,下一步要加强粮食安全保障体系和能力建设,大力落实藏粮于地,积极推进藏粮于技,切实提升粮食调控能力,加快构建现代粮食产业和流通体系,不断提高多元食物供给能力,深入开展粮食节约减损行动。2、工信部:1-7月,我国软件业务收入64570亿元,同比增长13.6%。软件业利润总额7374亿元,同比增长13.4%。软件业务出口280.5亿美元,同比下降3.3%,其中,软件外包服务出口同比增长4.4%。3、乘联会秘书长崔东树:1-7月,汽车行业收入53148亿元,同比增12%;成本46378亿元,增12%;利润2583亿元,同比增1%;汽车行业利润率4.9%,相对于整个工业企业利润率5.4%的平均水平,汽车行业仍偏低。7月,汽车生产8217亿元,增5%;成本7149亿元,增6%;利润407亿元,同比下降30%;汽车行业利润率5.0%。4、央广网:学位法草案提请审议。对学位获得者盗用、冒用他人身份顶替他人取得的入学资格,利用人工智能代写学位论文,以及学位授予单位非法授予学位等行为,规定了相应的法律责任。已经获得学位者,在获得该学位过程中有以上情形之一的,由学位授予单位撤销学位证书。5、新H网:上半年,储能产业链企业业绩分化较为明显,电芯及系统集成厂商业绩实现大幅增长,而上游材料端企业盈利能力下滑。随着供应链供需矛盾逐步缓解,未来几年储能市场需求年均复合增长率有望超过100%。6、印度:在宣布对蒸谷米出口征收20%的关税仅两天后,又将印度香米的出口最低价设定为每吨1200美元。此次出台新规,是为了确保从业者严格执行此前的出口禁令。在大米出口禁令开始实施后,一些经销商把其他种类的大米归类为印度香米,以逃避限制。公司要闻1、华为:与茅台签署深化战略合作协议,双方将在深化“智慧茅台”工程领域,探索白酒行业工业互联网创新应用、现代化管理建设等方面务实合作,继续深化茅台云、园区网络等ICT领域的合作,共建茅台智慧园区,打造绿色、低碳、节能的智能制酒标杆基地。2、蚂蚁集团:自研大模型将在外滩大会上发布最新落地进展,并且从模型层到应用层都会有展示。早些时候,市场已有消息称正在研发基础大模型,包括大语言模型和多模态大模型。3、小鹏汽车:将与滴滴达成战略合作,拟收购滴滴智能汽车开发业务资产,本次收购的最高总对价约为58.35亿港元。该项目涵盖新款智能电动汽车的研发,打造一款A级智能电动汽车,项目代号“MONA”,将与小鹏现有品牌形成差异化优势,预计2024年上市。4、彭博:iPhone和AppleWatch的发布会将于9月12日举行,苹果将在发布会上播放预先录制好的视频,演示结束后,现场与会者将能够试用iPhone15和新款AppleWatch。10月举办的发布会可能将首次发布搭载M3芯片的Mac电脑。环球视野1、欧洲央行:尚未击败通胀,可能需要在9月份再次加息。经济没有处在衰退险境中,而且劳动力市场吃紧意味着工会可能会寻求大幅提高薪资。预期的情境是中途不暂停、继续加息,最好更快达到峰值利率,以便更早开始降息。金融数据国内1、央行:7月,债券市场共发行各类债券57446.5亿元。国债发行9318.8亿元,地方政府债券发行6191.4亿元,金融债券发行8352.7亿元。截至7月末,债券市场托管余额为151.5万亿元。2、新三板:8月28日,合计挂牌6375家公司,当日减少5家,成交金额2.58亿。三板成指报898.74,跌0.14%,成交额1.28亿。3、国内商品期货:截至8月28日下午收盘,跌多涨少。碳酸锂跌超5%,纯碱跌超3%,玻璃、尿素等跌逾2%,沪锡、焦炭等跌超1%,花生、硅铁等小幅下跌;液化气涨超3%,LU燃油涨逾2%,燃料油、棉花等涨超1%,棕榈油、白糖等小幅上涨。4、国债:8月28日,2年期国债期货主力合约TS2309下行0.05%至101.305;5年期国债期货主力合约TF2309下行0.05%至102.405;10年期国债期货主力合约T2309下行0.10%至102.740。10年期国债利率涨1.35BP,至2.58%;10年期国开债利率涨0.83BP,至2.68%。5、上海国际能源交易中心:8月28日,原油期货主力合约2310,以637.3元/桶收盘,上涨10.1元,涨幅为1.61%。全部合约成交231750手,持仓量增加721手至62321手。主力合约成交189665手,持仓量增加349手至34278手。6、央行:8月28日电,央行今日进行3320亿元7天期逆回购操作,中标利率为1.80%,与此前持平。因当日有340亿元逆回购到期,实现净投放2980亿元。7、Shibor:隔夜报1.9100%,上涨9.10个基点。7天报2.0560%,上涨16.00个基点。3个月报2.0200%,上涨0.60个基点。8、人民币:在岸人民币兑美元16:30收盘,报7.2940,跌0.0768%,人民币中间价报7.1856,涨0.0376%。NDF:3个月报7.2380,6个月报7.1980,1年报7.1100,2年报6.9900。9、上海环交所:8月28日,全国碳市场碳排放配额挂牌协议交易成交量40736吨,成交额303.33万元,收盘价73.53元/吨,涨0.64%。国外10、亚洲:日经225指数涨1.73%,报32169.99点。韩国KOSPI指数涨0.96%,报2543.41点。11、美股:道指收涨0.62%,报34559.98点;纳指收涨0.84%,报13705.13点;标普500收涨0.63%,报4433.31点。12、欧洲:德国DAX30收涨1.03%,报15792.61点;法国CAC40收涨1.32%,报7324.71点。13、黄金:COMEX12月黄金期货收涨0.36%,报1946.80美元/盎司。14、原油:WTI10月原油期货收涨0.34%,报80.1美元/桶;布伦特10月原油期货收跌0.07%,报84.42美元/桶。·存储芯片迎来拐点?·东莞证券:展望存储市场发展历史,下游创新是推动行业规模不断扩张的主要驱动力,大型计算机、台式机及个人笔记本电脑、液晶电视、智能手机与可穿戴设备、云计算等行业创新驱动存储器的市场规模不断扩张。存储行业下游应用领域广阔,行业底部信号明确,随着产业链库存逐渐恢复正常,叠加下游需求缓慢复苏,主要产品价格有望止跌,板块周期向上可期。此外,国内厂商积极扩产,板块国产替代前景可期。财通证券:受随着通胀上升和终端市场需求疲软影响,全球存储器市场规模预计2023全年达到1300亿美元。中国市场占比皆超30%,但中国大陆的存储芯片自给率不到15%,国产替代空间广阔。据统计,2021年,存储芯片占整个集成电路行业市场规模的比重为35.05%,而逻辑芯片、微处理器以及模拟芯片的市场规模占比分别为32.49%、16.82%和15.64%。5G通讯、汽车电子、可穿戴设备等行业快速发展,叠加近期AI相关数据存储需求激增,推动存储器行业加快复苏。中航证券:随着近几年云计算和人工智能应用的发展,面对计算中心的数据洪流,处理器、内存发展速度不均衡,数据搬运慢、搬运能耗大等问题成为了计算的关键瓶颈。在此背景下,存算一体、HBM、CXL等新兴存储技术路径备受关注,尤其是HBM已经成为高端AI服务器标配,预估2023年全球HBM需求量将年增近六成,2024年将再成长三成,存储市场前景持续向好。国联证券:2022年全球存储芯片行业市场规模为1344亿美元,同比下滑12.63%。存储芯片由于其通用性较强,厂商根据行业景气度调节产能,因此具有较强的周期性,通常3-4年一个周期。从时间上看,本轮下行周期已接近两年,从价格上看,DRAM现货及合约价格已近上轮周期底部位置。需求端复苏,供给侧放缓,供需结构有望优化,存储芯片行业有望下半年迎来拐点。浙商证券:截至2023年,全球DRAM市场几乎由三星、SK海力士和美光所垄断,CR3超过95%,三星、海力士和美光分别占比41%、29%和26%。全球NANDflash市场由前三大厂商分别为三星、铠侠和海力士,2023年市场份额分别为31.4%、20.6%和13.0%,目前CR3市场份额达65%,CR6市场份额接近95%。全球存储市场绝大部分份额由国外厂商占有,呈现寡头垄断格局,行业集中度较高。

上证报:8月28日收盘后,已有券商接到交易供应商的通知,8月29日恢复T+0算法交易服务。此前,在财政部宣布印花税减半征收后,为避免因流动性放大而带来的极端事件风险,部分交易软件供应商8月27日晚间通知券商,8月28日暂停量化T+0算法交易。新H社:学前教育法草案初次审议。幼儿园应当根据学前儿童身心发展规律和年龄特点,科学实施保育和教育活动,不得教授小学阶段的课程内容、采用小学化的教育方式;国家为家庭经济困难的适龄儿童等接受普惠性学前教育提供资助。外交部:自8月30日起,来华人员无需进行入境前新冠病毒核酸或抗原检测。宏观经济1、中新网:8月28日,商务部部长王文涛与美国商务部长雷蒙多举行会谈,宣布在中美两国商务部之间建立新的沟通渠道。双方成立了一个工作组,由中美副部长级和司局级的政府官员组成,并有企业代表参加,以寻求解决具体商业问题的办法。工作组将每年举行两次副部级会议。两位部长同意经常性沟通,每年至少会见一次。2、发改委:加大宏观政策调控力度,积极扩大国内需求,大力推动现代化产业体系建设,持续深化改革开放,全面抓好农业农村工作,深入推进区域协调发展和新型城镇化建设,扎实推进经济社会发展绿色转型,切实防范化解重点领域风险,加大民生保障力度。3、新H社:公司法修订草案提请审议。围绕落实产权平等保护要求、强化对控股股东和实际控制人的规范等方面作出修改和完善。控股股东滥用股东权利,严重损害公司利益的,其他股东有权请求公司按照合理的价格收购其股权。另外,增加公司不得提高临时提案股东持股比例的规定。4、中国互联网络信息中心:截至6月,我国网民规模达10.79亿人,较去年12月增长1109万人,互联网普及率达76.4%。即时通信、网络视频、短视频用户规模分别达10.47亿人、10.44亿人和10.26亿人;网约车、在线旅行预订、网络文学的用户规模增长率分别为8.0%、7.3%和7.3%,成为用户规模增长最快的三类应用。地产动态1、中指院:8月,楼市成交量整体同环比均下降。一线成交面积环比下跌22.83%,北京、上海、深圳环比跌幅显著。监测的8个代表城市库存面积环比整体上涨2.22%。其中,深圳库存涨幅最大,为6.97%,上海次之,为5.63%;南京库存略有下跌,跌幅为0.26%。2、中信证券:认房不认贷已经被纳入了“一城一策”的工具箱,从低线到高线城市,相关政策有望循序渐进进入兑现阶段。防风险政策有望在四季度集中发力,房地产市场有可能在年末结束房价持续下行,销售不断滑落的局面。企业还可能在四季度迎接城中村改造带来的新业务机会。3、广东省深圳市:划定公共租赁住房申请家庭和单身居民收入财产限额如下,人均年可支配收入54000元(含)以下,申请家庭和单身居民财产限额为3人及以下家庭财产66万元(含)以下,4人及以上家庭财产87万元(含)以下。4、保利置业:上半年,实现收入156.39亿元,同比下滑16.4%;净利润7.19亿元,同比下滑41.5%。股市盘点1、周一,上证指数报3098.64点,上涨1.13%,成交额5172.34亿。深证成指报10233.15点,上涨1.01%,成交额6094.15亿。创业板指报2060.04点,上涨0.96%,成交额2834.71亿。总体上个股涨多跌少,两市超3400只个股上涨。两市炸板个股超80只,炸板率超70%。两市成交额11266.49亿。较上个交易日放量3603亿。盘面上,证券、环保、房地产、养殖等板块涨幅居前,CPO、信创、次新股、算力等板块跌幅居前。北向资金全天净卖出82.47亿元,其中沪股通净卖出42.83亿元,深股通净卖出39.65亿元。2、周一,恒生指数涨0.97%,报18130.74点。恒生科技指数跌涨1.69%,报4127.54点。国企指数涨1.15%,报6246.22点。电子竞技、专科医院、双重主要上市中概股、中资券商、内险股、虚拟现实、汽车热管理等板块走高,小鹏汽车涨超10%,东方甄选涨超5%;建筑材料、饮料、媒体、K12教育、智能物流等板块走低。南向资金净买入41.02亿港元。其中,港股通(沪)净买入25.42亿港元,港股通(深)净买入15.60亿港元。3、截至8月28日,北交所上市公司216家,当日无新增。总市值2460.38亿元,成交金额14.53亿元。4、两市融资余额:截至8月25日,上交所融资余额报7742.48亿元,较前一交易日减少44.84亿元;深交所融资余额报6950.01亿元,较前一交易日减少52.41亿元;两市合计14692.49亿元,较前一交易日减少97.25亿元。5、中证报:证券交易印花税减半征收、阶段性收紧IPO节奏、进一步规范股份减持行为等政策密集出台,彰显了监管部门落实“活跃资本市场,提振投资者信心”任务的决心。政策面,一揽子措施,成熟一批,推出一批;市场面,A股估值已处历史低位,高股息率、低估值的绩优公司越来越多,市场吸引力逐步增强。6、国海证券:本次提振资本市场实质性举措落地,政策底再度夯实。重点关注券商、中特估及AI三条主线。券商系活跃资本市场最为受益的领域;TMT在于全球新的技术突破,特别是AI技术;中特估后续催化仍然较多,包括国企改革方案发布、第三届一带一路峰会等。7、华泰证券:年初至今市场增量资金面偏弱,需求侧压力顺序,再融资>大股东减持>IPO>印花税,而政策出台正对应解决需求侧压力,有助于提振市场主体信心,测算政策组合拳下相当于引入年化增量资金约7500亿元。8、中金公司:降低印花税对于短期市场情绪提振明显、券商板块表现尤甚;关注此次政策组合拳的长期积极影响。当前券商板块估值及持仓仍处低位,资本市场政策功能具备顺周期属性,若市场情绪修复,板块或表现出更大的业绩及估值弹性。9、央广网:证监会一日之内批复了37只基金产品,包括10只中证2000ETF、7只信创主题ETF和20只浮动费率基金。此情形,极为罕见。在多重底部逐渐确定的当下,流动性传导和信心重建是当务之急,多只创新型基金火速入市有望起到驰援市场的作用。10、桥水中国:虽然近一段时间北上资金连续流出,但考虑到一揽子风险资产,对中国资产依然较为乐观,对股票或债券等也持有看多观点。没有看空中国股票,在国内没有,在海外也没有。11、比亚迪:上半年,实现营业收入2601.24亿元,同比增长72.72%;净利润109.54亿元,同比增长204.68%。8月,第500万辆新能源汽车下线,成为全球首家达成这一里程碑的车企。12、太平洋:上半年,实现营业收入约7.49亿元,同比增长1.17%;净利润约2.10亿元,同比扭亏。固定收益类投资利用多年积累的投研能力,兼顾风险收益的平衡与流动性需求,保持了较好的盈利能力。13、TCL中环:上半年,实现营业收入348.98亿元,同比增长10.09%;净利润45.4亿元,同比增长55.5%。先进产能持续释放,G12和N型战略产品供给占比提升,产品结构进一步优化,成本较市场优势显著。14、歌尔股份:上半年,实现营业收入451.73亿元,同比增长3.6%;净利润4.22亿元,同比下降79.71%。15、口子窖:上半年,实现营收29.12亿元,同比增长26.79%;净利润8.48亿元,同比增长14.64%。主要系本期高档产品销售收入增加所致。16、伊利股份:上半年,实现营业收入约659.82亿元,同比增长4.38%;净利润约63.05亿元,同比增长2.81%。冷饮业务同比增长25.54%,增速远超行业水平,稳居市场第一。17、光明乳业:上半年,实现营业收入约141.39亿元,同比下降1.88%;净利润约3.38亿元,同比增长20.07%。成立供应链优化项目小组,聚焦供应链降本增效、优化提升工作。工厂仓网系统优化、物流数字化等项目稳步推进,有效赋能提高全产业链运行效率。18、绝味食品:上半年,实现营业收入约37亿元,同比增长10.91%;净利润2.4亿元,同比增长145.55%。近年来利用遍布全国的数字化网络及收银终端,数据部门分析消费行为和客户画像,采购和运营部门针对分析数据制定策略,有效降低了原材料价格波动的影响。19、兴齐眼药:上半年,实现营业收入6.85亿元,同比增长14.14%;净利润8775.46万元,同比下滑27.25%。20、以岭药业:上半年,公司实现营业收入67.91亿元,同比增长21.99%;净利润16.06亿元,同比增长53.16%。在研发和注册申报等诸多方面取得了较好的成绩,实现了公司经营业绩的稳步增长。财富聚焦1、财政部、税务总局:延续实施全年一次性奖金个人所得税政策至2027年12月31日;延续实施个人所得税综合所得汇算清缴有关政策。2、郑商所:自8月30日结算时起,纯碱期货2310、2311及2312合约的交易保证金标准调整为12%,纯碱期货2309、2310、2311、2312及2401合约的涨跌停板幅度调整为10%。行业观察1、发改委:近年来保障国家粮食安全开展的主要工作及取得的成效,下一步要加强粮食安全保障体系和能力建设,大力落实藏粮于地,积极推进藏粮于技,切实提升粮食调控能力,加快构建现代粮食产业和流通体系,不断提高多元食物供给能力,深入开展粮食节约减损行动。2、工信部:1-7月,我国软件业务收入64570亿元,同比增长13.6%。软件业利润总额7374亿元,同比增长13.4%。软件业务出口280.5亿美元,同比下降3.3%,其中,软件外包服务出口同比增长4.4%。3、乘联会秘书长崔东树:1-7月,汽车行业收入53148亿元,同比增12%;成本46378亿元,增12%;利润2583亿元,同比增1%;汽车行业利润率4.9%,相对于整个工业企业利润率5.4%的平均水平,汽车行业仍偏低。7月,汽车生产8217亿元,增5%;成本7149亿元,增6%;利润407亿元,同比下降30%;汽车行业利润率5.0%。4、央广网:学位法草案提请审议。对学位获得者盗用、冒用他人身份顶替他人取得的入学资格,利用人工智能代写学位论文,以及学位授予单位非法授予学位等行为,规定了相应的法律责任。已经获得学位者,在获得该学位过程中有以上情形之一的,由学位授予单位撤销学位证书。5、新H网:上半年,储能产业链企业业绩分化较为明显,电芯及系统集成厂商业绩实现大幅增长,而上游材料端企业盈利能力下滑。随着供应链供需矛盾逐步缓解,未来几年储能市场需求年均复合增长率有望超过100%。6、印度:在宣布对蒸谷米出口征收20%的关税仅两天后,又将印度香米的出口最低价设定为每吨1200美元。此次出台新规,是为了确保从业者严格执行此前的出口禁令。在大米出口禁令开始实施后,一些经销商把其他种类的大米归类为印度香米,以逃避限制。公司要闻1、华为:与茅台签署深化战略合作协议,双方将在深化“智慧茅台”工程领域,探索白酒行业工业互联网创新应用、现代化管理建设等方面务实合作,继续深化茅台云、园区网络等ICT领域的合作,共建茅台智慧园区,打造绿色、低碳、节能的智能制酒标杆基地。2、蚂蚁集团:自研大模型将在外滩大会上发布最新落地进展,并且从模型层到应用层都会有展示。早些时候,市场已有消息称正在研发基础大模型,包括大语言模型和多模态大模型。3、小鹏汽车:将与滴滴达成战略合作,拟收购滴滴智能汽车开发业务资产,本次收购的最高总对价约为58.35亿港元。该项目涵盖新款智能电动汽车的研发,打造一款A级智能电动汽车,项目代号“MONA”,将与小鹏现有品牌形成差异化优势,预计2024年上市。4、彭博:iPhone和AppleWatch的发布会将于9月12日举行,苹果将在发布会上播放预先录制好的视频,演示结束后,现场与会者将能够试用iPhone15和新款AppleWatch。10月举办的发布会可能将首次发布搭载M3芯片的Mac电脑。环球视野1、欧洲央行:尚未击败通胀,可能需要在9月份再次加息。经济没有处在衰退险境中,而且劳动力市场吃紧意味着工会可能会寻求大幅提高薪资。预期的情境是中途不暂停、继续加息,最好更快达到峰值利率,以便更早开始降息。金融数据国内1、央行:7月,债券市场共发行各类债券57446.5亿元。国债发行9318.8亿元,地方政府债券发行6191.4亿元,金融债券发行8352.7亿元。截至7月末,债券市场托管余额为151.5万亿元。2、新三板:8月28日,合计挂牌6375家公司,当日减少5家,成交金额2.58亿。三板成指报898.74,跌0.14%,成交额1.28亿。3、国内商品期货:截至8月28日下午收盘,跌多涨少。碳酸锂跌超5%,纯碱跌超3%,玻璃、尿素等跌逾2%,沪锡、焦炭等跌超1%,花生、硅铁等小幅下跌;液化气涨超3%,LU燃油涨逾2%,燃料油、棉花等涨超1%,棕榈油、白糖等小幅上涨。4、国债:8月28日,2年期国债期货主力合约TS2309下行0.05%至101.305;5年期国债期货主力合约TF2309下行0.05%至102.405;10年期国债期货主力合约T2309下行0.10%至102.740。10年期国债利率涨1.35BP,至2.58%;10年期国开债利率涨0.83BP,至2.68%。5、上海国际能源交易中心:8月28日,原油期货主力合约2310,以637.3元/桶收盘,上涨10.1元,涨幅为1.61%。全部合约成交231750手,持仓量增加721手至62321手。主力合约成交189665手,持仓量增加349手至34278手。6、央行:8月28日电,央行今日进行3320亿元7天期逆回购操作,中标利率为1.80%,与此前持平。因当日有340亿元逆回购到期,实现净投放2980亿元。7、Shibor:隔夜报1.9100%,上涨9.10个基点。7天报2.0560%,上涨16.00个基点。3个月报2.0200%,上涨0.60个基点。8、人民币:在岸人民币兑美元16:30收盘,报7.2940,跌0.0768%,人民币中间价报7.1856,涨0.0376%。NDF:3个月报7.2380,6个月报7.1980,1年报7.1100,2年报6.9900。9、上海环交所:8月28日,全国碳市场碳排放配额挂牌协议交易成交量40736吨,成交额303.33万元,收盘价73.53元/吨,涨0.64%。国外10、亚洲:日经225指数涨1.73%,报32169.99点。韩国KOSPI指数涨0.96%,报2543.41点。11、美股:道指收涨0.62%,报34559.98点;纳指收涨0.84%,报13705.13点;标普500收涨0.63%,报4433.31点。12、欧洲:德国DAX30收涨1.03%,报15792.61点;法国CAC40收涨1.32%,报7324.71点。13、黄金:COMEX12月黄金期货收涨0.36%,报1946.80美元/盎司。14、原油:WTI10月原油期货收涨0.34%,报80.1美元/桶;布伦特10月原油期货收跌0.07%,报84.42美元/桶。·存储芯片迎来拐点?·东莞证券:展望存储市场发展历史,下游创新是推动行业规模不断扩张的主要驱动力,大型计算机、台式机及个人笔记本电脑、液晶电视、智能手机与可穿戴设备、云计算等行业创新驱动存储器的市场规模不断扩张。存储行业下游应用领域广阔,行业底部信号明确,随着产业链库存逐渐恢复正常,叠加下游需求缓慢复苏,主要产品价格有望止跌,板块周期向上可期。此外,国内厂商积极扩产,板块国产替代前景可期。财通证券:受随着通胀上升和终端市场需求疲软影响,全球存储器市场规模预计2023全年达到1300亿美元。中国市场占比皆超30%,但中国大陆的存储芯片自给率不到15%,国产替代空间广阔。据统计,2021年,存储芯片占整个集成电路行业市场规模的比重为35.05%,而逻辑芯片、微处理器以及模拟芯片的市场规模占比分别为32.49%、16.82%和15.64%。5G通讯、汽车电子、可穿戴设备等行业快速发展,叠加近期AI相关数据存储需求激增,推动存储器行业加快复苏。中航证券:随着近几年云计算和人工智能应用的发展,面对计算中心的数据洪流,处理器、内存发展速度不均衡,数据搬运慢、搬运能耗大等问题成为了计算的关键瓶颈。在此背景下,存算一体、HBM、CXL等新兴存储技术路径备受关注,尤其是HBM已经成为高端AI服务器标配,预估2023年全球HBM需求量将年增近六成,2024年将再成长三成,存储市场前景持续向好。国联证券:2022年全球存储芯片行业市场规模为1344亿美元,同比下滑12.63%。存储芯片由于其通用性较强,厂商根据行业景气度调节产能,因此具有较强的周期性,通常3-4年一个周期。从时间上看,本轮下行周期已接近两年,从价格上看,DRAM现货及合约价格已近上轮周期底部位置。需求端复苏,供给侧放缓,供需结构有望优化,存储芯片行业有望下半年迎来拐点。浙商证券:截至2023年,全球DRAM市场几乎由三星、SK海力士和美光所垄断,CR3超过95%,三星、海力士和美光分别占比41%、29%和26%。全球NANDflash市场由前三大厂商分别为三星、铠侠和海力士,2023年市场份额分别为31.4%、20.6%和13.0%,目前CR3市场份额达65%,CR6市场份额接近95%。全球存储市场绝大部分份额由国外厂商占有,呈现寡头垄断格局,行业集中度较高。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

锦龙股份

S

珠江股份

S

津投城开

S

深振业A

S

深物业A

工分

6.52

转发

收藏

投诉

复制链接

分享到微信

有用 8

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(12)

只看楼主

热度排序

最新发布

最新互动

- 1