603626科森科技,实锤供货华为折叠屏叠加华为机器人

无名小韭13970414

2023-09-22 22:51:40

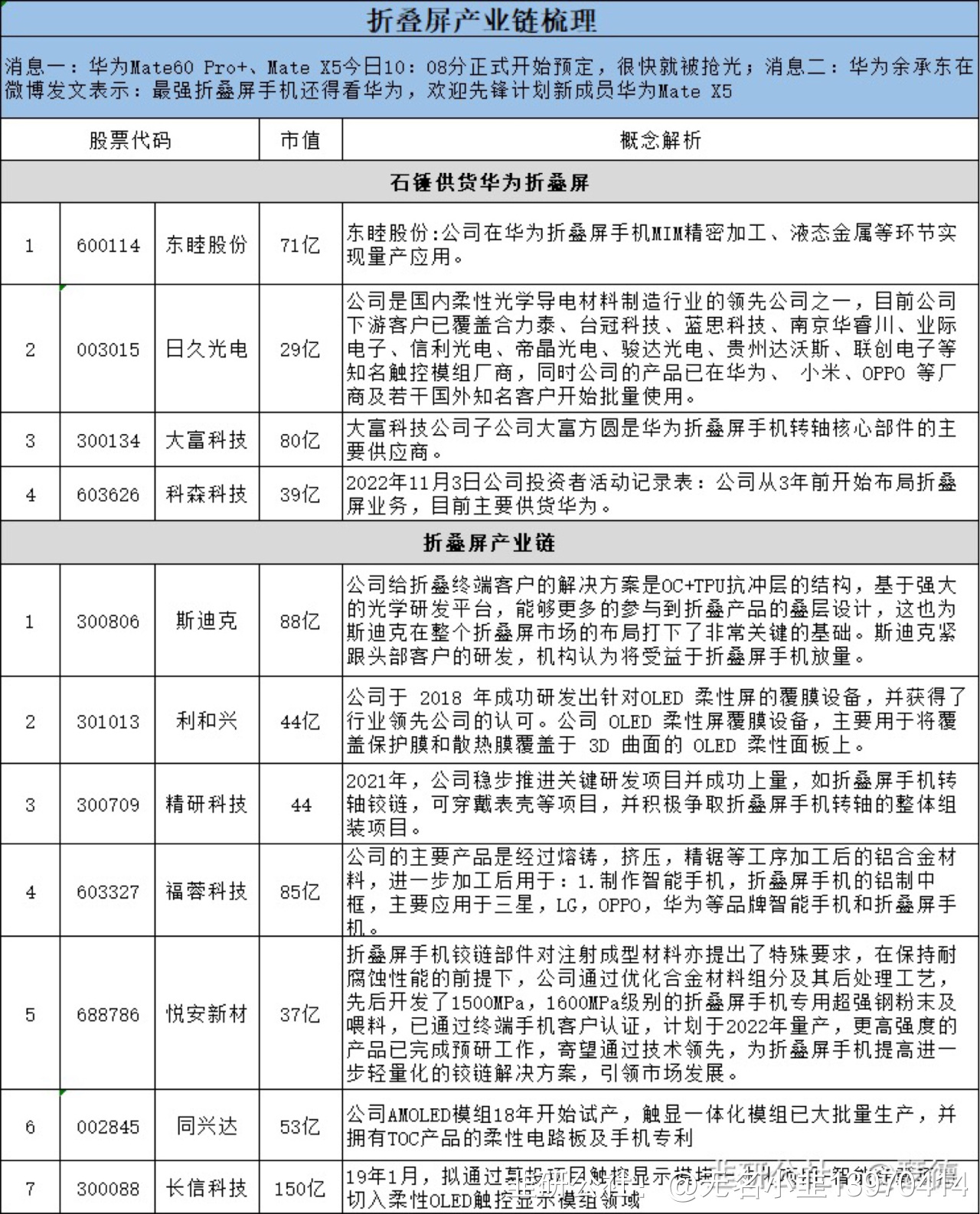

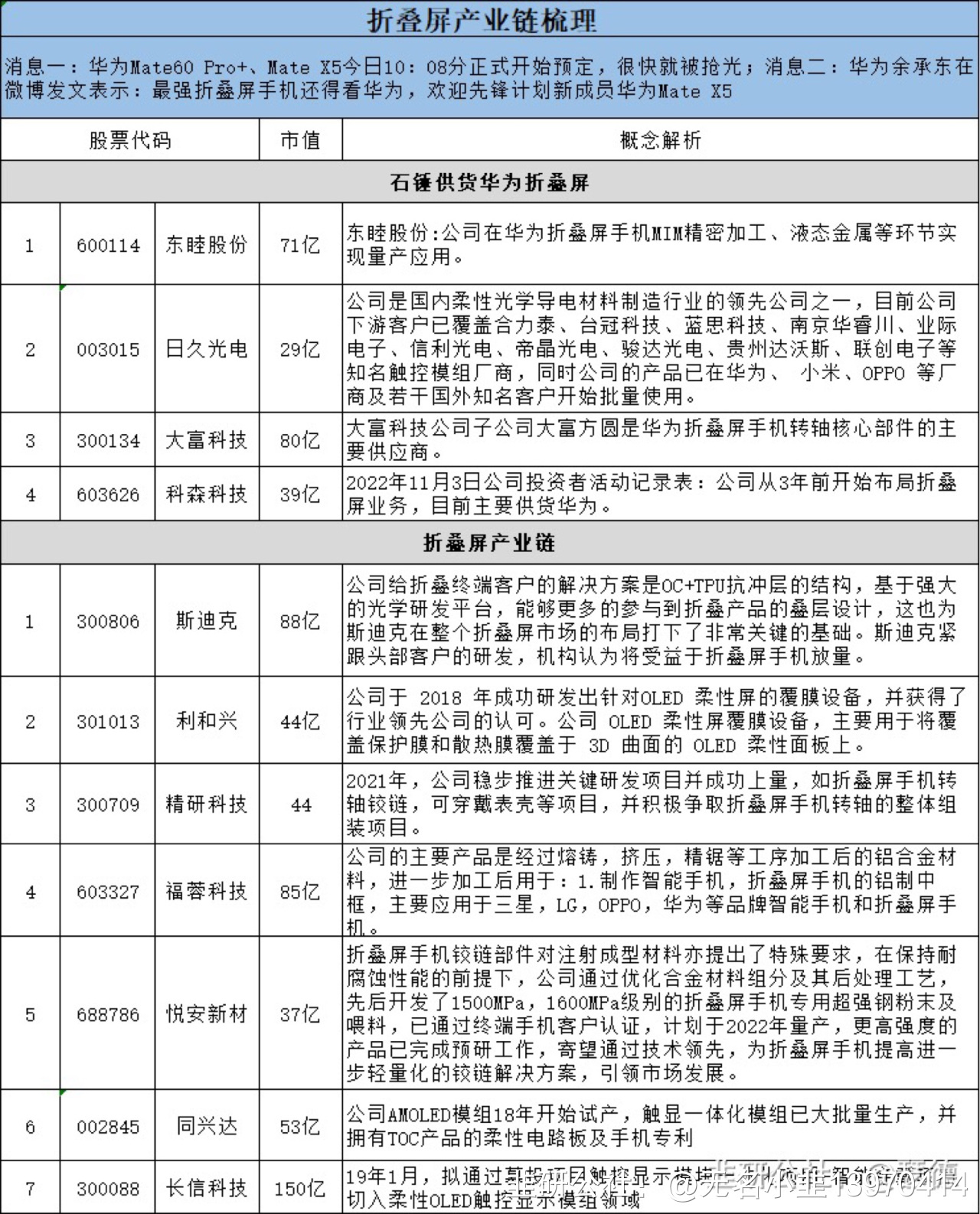

请问各位老师,这个分析有道理吗?哪几个标的比较好?华为手机复苏β中最确定弹性最大的就是折叠屏手机,鲜有人仔细究:A、确定性弹性最大:折叠屏机走渗透率逻辑,所有厂商包括H,荣耀,OV,小米,三星都面临重大机遇,这是一个存增量的空间,你好我好大家好。后续有三折手机甚至会吃掉PAD的份额。B、价值高,空间大,格局好,增速快:单看铰链2折的横折铰链价值量在500-1000,三折的铰链在1000以上,价值量高,格局好,玩家是全球巨头。过往是安费诺,AVC,兆旺,环力,KHV这类厂家玩。全球14亿部手机销量,假设折叠屏突破6000万(4%渗透率假设),光铰链市场空间就有500亿,这个行业之前国内三家公司加起来营收只有30亿不到,行业翻20倍。后续有三折手机,空间更大。关于增速,毋庸置疑,消费电子未来的创新肉眼可见的只有折叠屏。C、海外市场:苹果不做给了H机会。D、很多半导体并不充分受益:从总量和库存来看,消费电子总量依然在复苏和去库存,会面临H客户上涨,其他客户下跌的跷板效应,从业绩弹性来看并不大,甚至受损逻辑。打个比方模拟公司,假设三星客户占比40%,H户比10%,这怎么会有弹性?必然拍不出弹性。一些射频公司,你难道是单一客户?更不用说这闪那闪技术,这种门槛本身就不高,确定性也存疑。前期因为β而涨,后期不兑现。E、研究并不充分:折叠屏从19年到现在,过去三年展数量实不及预期,今年开始,产业链降本+销量不断超预期,我们看到鲜有卖方在仔细研究折叠屏产业链或者更新这个行业这三年供应商的格局变化以及终端厂商的布局,甚至很多卖方的观点和企业的理解都是3年前的信息(前几天听了个会议)。这种行业快速发展,格局发生重大变化,却无人研究,很让人唏嘘。F、机构持仓低:消费电子行业尤其是偏制造的机构持仓非常低,半导体还相对好有ETF),原因在于很多机构的研究员三年没有怎么跟踪消费电子,赚钱效应弱,或者盯着头部,对板块偏见非常大。最多配置一些半导体。也不太会主动研究,股价涨了他们才会去研究。所以筹码结构好。他们也许会等苹果也出折叠屏才开始研究。

请问各位老师,这个分析有道理吗?哪几个标的比较好?华为手机复苏β中最确定弹性最大的就是折叠屏手机,鲜有人仔细究:A、确定性弹性最大:折叠屏机走渗透率逻辑,所有厂商包括H,荣耀,OV,小米,三星都面临重大机遇,这是一个存增量的空间,你好我好大家好。后续有三折手机甚至会吃掉PAD的份额。B、价值高,空间大,格局好,增速快:单看铰链2折的横折铰链价值量在500-1000,三折的铰链在1000以上,价值量高,格局好,玩家是全球巨头。过往是安费诺,AVC,兆旺,环力,KHV这类厂家玩。全球14亿部手机销量,假设折叠屏突破6000万(4%渗透率假设),光铰链市场空间就有500亿,这个行业之前国内三家公司加起来营收只有30亿不到,行业翻20倍。后续有三折手机,空间更大。关于增速,毋庸置疑,消费电子未来的创新肉眼可见的只有折叠屏。C、海外市场:苹果不做给了H机会。D、很多半导体并不充分受益:从总量和库存来看,消费电子总量依然在复苏和去库存,会面临H客户上涨,其他客户下跌的跷板效应,从业绩弹性来看并不大,甚至受损逻辑。打个比方模拟公司,假设三星客户占比40%,H户比10%,这怎么会有弹性?必然拍不出弹性。一些射频公司,你难道是单一客户?更不用说这闪那闪技术,这种门槛本身就不高,确定性也存疑。前期因为β而涨,后期不兑现。E、研究并不充分:折叠屏从19年到现在,过去三年展数量实不及预期,今年开始,产业链降本+销量不断超预期,我们看到鲜有卖方在仔细研究折叠屏产业链或者更新这个行业这三年供应商的格局变化以及终端厂商的布局,甚至很多卖方的观点和企业的理解都是3年前的信息(前几天听了个会议)。这种行业快速发展,格局发生重大变化,却无人研究,很让人唏嘘。F、机构持仓低:消费电子行业尤其是偏制造的机构持仓非常低,半导体还相对好有ETF),原因在于很多机构的研究员三年没有怎么跟踪消费电子,赚钱效应弱,或者盯着头部,对板块偏见非常大。最多配置一些半导体。也不太会主动研究,股价涨了他们才会去研究。所以筹码结构好。他们也许会等苹果也出折叠屏才开始研究。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

科森科技

S

捷荣技术

S

日久光电

S

通化金马

S

精伦电子

工分

19.30

转发

收藏

投诉

复制链接

分享到微信

有用 14

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(7)

只看楼主

热度排序

最新发布

最新互动

- 1