●黑猫股份(002068):导电+超导电+色素+绿色轮胎”炭黑加速布局,发力高端特种赛道

摘要:

①炭黑主要用于轮胎制造,整体消费量受到下游轮胎生产情况的影响最强,展望2022年,随着汽车补库存预期增强,炭黑需求有望逐步回暖;

②中信证券王喆看好公司炭黑产能110万吨,位列国内第一、全球前四,并已形成了涵盖米其林、普利司通等头部轮胎企业的优质客户群,公司通过回收炭黑生产过程产生的大量尾气,进行发电或热能利用,反哺炭黑的生产用电和蒸汽,在“碳中和”下更具竞争力;

③特种炭黑具有高附加值,下游包括塑料色母粒、导电与涂料等,目前多被海外企业垄断,公司目前具备2万吨特种炭黑产能,同时在导电、超导电炭黑领域也有一定技术储备;

④王喆预测2021-2023年公司归母净利润分别为5.03/6.13/7.15亿元,同比增长418.1%/22.0%/16.6%,对应PE为12.8/10.4/8.9倍,给予公司2021年20倍PE估值,对应股价13.5元;

⑤风险提示:下游需求不及预期、原材料价格波动等。

正文:

炭黑主要应用在橡胶制品、油墨涂料、塑料树脂等领域,国内每年供应的炭黑中约61%用于轮胎制造,因此炭黑的整体消费量受到下游轮胎生产情况的影响最强。展望2022年,随着汽车补库存预期增强,炭黑需求有望逐步回暖。

国内炭黑龙头——黑猫股份在国内拥有八大生产基地,炭黑产能110万吨,位列国内第一,全球前四。凭借规模优势,公司形成了涵盖米其林、普利司通等全球头部轮胎企业的优质客户群体。

此外,公司不断研发特种炭黑技术,近年来在导电炭黑、色素炭黑、绿色轮胎专用炭黑等领域加速布局。特种炭黑具有高附加值,但国内进口依赖度高,市场多被海外企业垄断。公司有望构建起核心技术壁垒,通过高端产品形成护城河,进一步提升盈利能力。

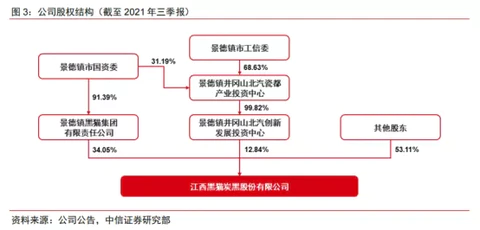

公司股权结构

炭黑产能规模国内第一,循环利用优势凸显

随着下游轮胎产业集中度提升,头部轮胎企业对炭黑企业的生产规模和稳定供货提出了更高要求,大量中小企业不具备为下游一线轮胎厂商供货的能力。目前公司炭黑年产能110万吨,为国内最大炭黑企业,已形成了稳定的由头部轮胎企业组成的客户群。

公司进一步强化生产基地优势,在辽宁朝阳、内蒙古乌海扩产项目建成后,预计炭黑产能将增加16万吨。

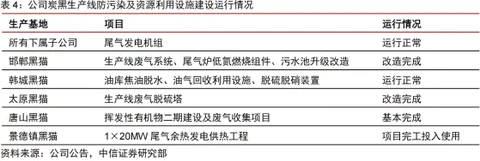

值得注意的是,公司是行业节能减排标杆,在“碳中和”下更具竞争力:

①回收炭黑生产过程产生的大量尾气,进行发电或热能利用,反哺炭黑的生产用电和蒸汽

②将焦油精制生产的副产物沥青和废油通过配比后,成为炭黑生产的原料油,循环经济效益显著

特种炭黑与精细化工持续布局,实现产品升级

2020年以来公司积极推动特种炭黑、白炭黑、低滞后炭黑等产品的研发和市场推广。2021年10月公司与安徽黑钰颜料合资成立特炭事业部,计划三年内特炭业务实现10亿营收,五年内建成国家级特种炭黑技术中心。此外,公司与安徽时联合资的乌海时联(间苯二酚)和山东时联(酚钠盐提粗酚、间甲酚)将逐步投产,解决炭黑生产过程产生的酚纳盐废水问题,同时向煤焦油~下游精细化工延伸。

研发液相混合技术,符合轮眙发展趋势

近期市场对高性能轮胎“液体黄金”关注度较高,主要因其满足了轮胎的“魔鬼三角”,符合轮胎节能减排趋势。轮胎性能提升的核心为“密炼”工艺,而传统炭黑与橡胶为固体混炼工艺,能耗高分散性差。公司下属青岛研究院与高校联合研发“炭黑/橡胶纳米复合母胶技术”,主要采用液相复合技术制备高耐磨低生热的填料/橡胶复合材料,生产满足轮胎滚动阻力和耐磨性平衡要求的炭黑/橡胶纳米复合母胶。公司有望借此实现炭黑的高性能应用。

发力特种炭黑赛道,构筑高端产品壁垒

特种炭黑是指能赋予制品特殊性能要求的炭黑,应用领域包括塑料色母粒、油墨、导电与涂料等非橡胶行业。

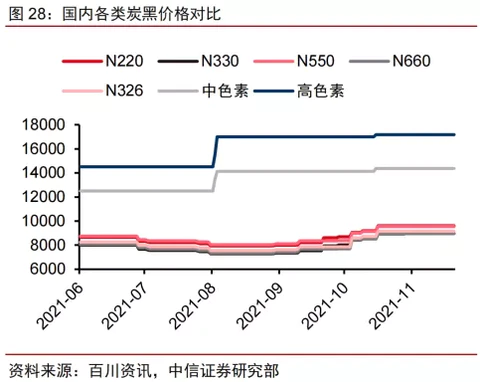

特种炭黑具备高附加值,以色素用特种炭黑为例,目前国内高色素特种炭黑市场价格为17200元/吨,中色素价格为14400元/吨,而普通炭黑价格仅为9000-9600元/吨。目前国际大型炭黑生产企业均具备特种炭黑生产和研发能力,并由此构筑了较高的行业壁垒。

公司于2017年就开始储备特种炭黑技术,目前具备2万吨特种炭黑产能,公司新材料研究院主要在研项目为特种炭黑及复合炭黑,如高端导电炭黑,高端水性色素炭黑等产品。

此外,公司持有安徽黑钰60%股权,安徽黑钰现有4条特种炭黑生产线,设计产能规模2.5万吨/年,现有产能1.5万吨/年,主要销售方向为高中档涂料市场、油墨色浆市场、高档塑料市场,同时在导电/超导电炭黑领域也有一定的研发项目与技术储备。

盈利预测及投资建议

公司是国内炭黑龙头,在行业面临能耗监管,供给端优化整合的趋势下,公司凭借节能减排优势,竞争力进一步 提升。此外公司在特种炭黑领域加快布局,打造高端产品护城河,看好其长期成长空间。

预测2021-2023年公司归母净利润分别为5.03/6.13/7.15亿元,对应EPS预测分别为0.67/0.82/0.96元。参考行业可比公司,考虑到公司龙头地位及未来成长预期,给予目标价13.5元(对应2021年20xPE)。首次覆盖,给予“买入”评级。

来源:

中信证券-黑猫股份(002068)-《投资价值分析报告:循环经济炭黑龙头,发力高端特种赛道》。2021-12-14;

财通证券-黑猫股份(002068)-《炭黑景气度修复,新应用领域布局深化》。2021-11-18;