消息面,三星在2023年第一季度的财报表现不佳,是自2008年金融风暴以来的最差成绩。其中,半导体业务和存储器部门的损失尤为严重,导致营收减少。

为了应对需求疲软并稳定价格,三星自第二季度起开始减少DRAM芯片和NAND闪存的产量,到下半年减产幅度已达30%和40%。 随着人工智能(AI)的快速发展,企业对服务器DRAM需求不断增加,加上客户库存减少,DRAM价格已经开始反弹。

而三星现在正将目光转向NAND闪存。据悉,三星计划在今年第四季度将NAND产品的价格上调10%以上,并在本月内的新合同上开始执行。

这对于想要购买SSD的消费者来说可能产生较大影响。 作为全球存储半导体行业的领头羊,三星的一举一动都直接影响着市场行情。尤其在NAND闪存领域,三星占据了最多的市场份额。如果此类提价策略最终证明可行,SK海力士和美光等竞争对手极有可能会迅速跟进。虽然三星等企业已经加大了减产力度,但效果并不明显。或许,三星希望通过提价来配合供应减少,试图尽快扭转局面。

🌟原厂控产普涨通道开启,静待需求复苏供需双振

🔹PC-DRAM:现货价9月普涨,合约价8月触底反弹在即

现货价(DDR4、DDR3)9月下旬起普涨,13个料号平均月度涨幅7.9%,其中DDR3 4Gb月涨23.8%;合约价DDR5 Q3止跌,10月报价大概率涨,DDR4 8月止跌,Q4有涨价倾向(桌面市场早于笔电市场)

🔹Mobile-DRAM:中/高端涨价顺利,低端试探性报涨

中高端LPDDR(5代及uMCP)Q2止跌,Q3涨价10%低端;LPDDR(1~4代小容量)Q3横盘,大厂减产重点,Q4大概率涨价(Q3末试探性报涨,8个料号平均月度涨幅1.2%)

🔹Server-DRAM:预计分化,5跌4涨,价差缩小

DDR5于23Q4产能逐渐达峰且良率持续提升,预计后续会出现一定跌幅(非周期性问题);DDR4库存低,Q3止跌,预计10月涨价(节奏或稍晚于PC和Mobile)

🔹NAND现货市场:Q3开启涨价通道,上游涨/中游传导顺利

上游 Flash Wafer延续涨价趋势,512Gb /256 Gb TLC过去一周分别报涨6.5%/10%,其中512Gb自7月低点以来涨幅30%;中游模组传导顺利,行业SSD 512GB PCIe 3.0/嵌入式UFS 128GB 节前一周涨幅7%/4%

🔹NAND合约市场:Q3控盘惜售,Q3末/Q4初开涨

上游 Flash Wafer 9月普涨,512Gb /256 Gb TLC月度涨幅达11%;中游模组Q3控盘惜售,预计10月起开涨(嵌入式MLC eMMC 64GB 9月试探报涨3%)

🔹AIGC 对 AI 服务器的需求指数级提升, 中国企业级固态硬盘市场份额亟待提升,信创将带来服务器存储器国产化趋势

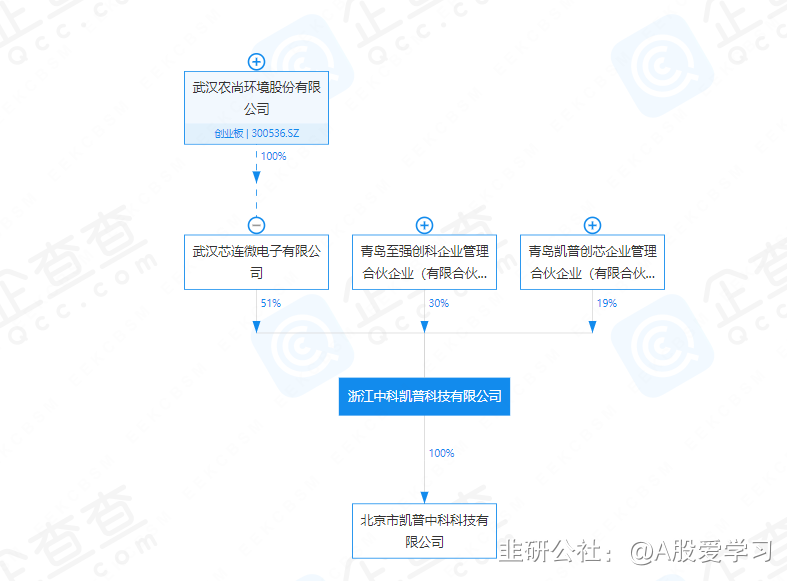

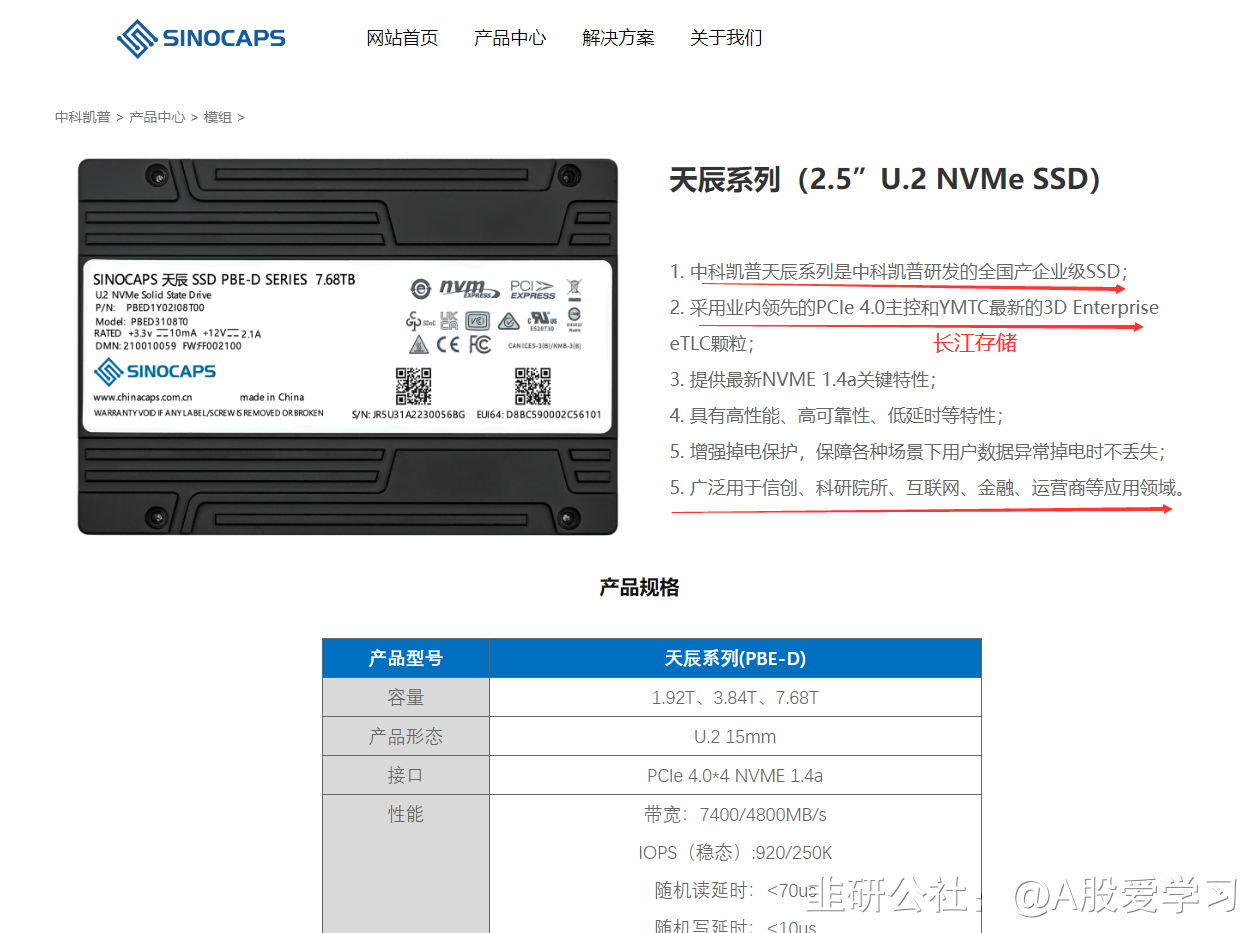

(农尚环境旗下中科凯普拥有天辰系列是自主研发的全国产企业级SSD,采用业内领先的PCIe 4.0主控和YMTC最新的3D Enterprise eTLC颗粒,广泛用于信创、科研院所、互联网、金融、运营商等应用领域)

🚀相关标的:

封测-深科技,模组-农尚环境、江波龙,设计-兆易创新

SSD-德明利、农尚环境,端侧-恒烁股份(成本优化)、协创数据。另有,东芯股份、普冉股份

(部分引用券商资料)

- 1