【牛股逻辑大赛】鸿远电子——翻倍预期,卫星真正核心上游+导弹困境反转

新度挖掘

2023-10-31 09:02:24

鸿远电子是特种MLCC三巨头之一,另外两家是宏明电子(未上市)和火炬电子,但宏明和火炬供航空多一点,而鸿远电子下游客户看点主要则是卫星和导弹。

从鸿远电子的下游客户就可以看出来,

而且鸿远电子一直是卫星火箭等航天领域的核心配套商,其中东兴证券的研报就分析过,鸿远电子极大受益于低轨卫星的建设,而且是唯一核心配套上市公司。现在卫星板块炒作渐渐进入高潮,国内外低轨卫星预期要大量发射上空,板块亟需一个核心受益的主板公司领军,目前市值120亿左右刚好在低位的鸿远电子非常适合在此时启动。

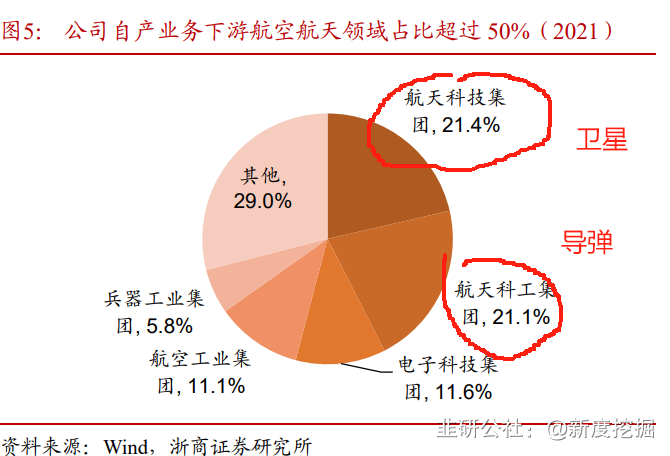

公司已参与并圆满完成了神舟系列、嫦娥、天宫系列以及大推力

火箭等重点工程型号的配套任务。目前已规划的两大低轨卫星网络星座“鸿雁”和“虹云”

的建设主体为航天科技集团和航天科工集团均为公司自产业务两大核心客户。

公司股价从21年11月的190元一直下跌至如今的50元,主要是军工板块持续回调,其作为卫星和导弹上游(消耗品的订单往往是要阶段规划下单,没有持续稳定),业绩弹性上下波动最大,背后原因是十四五规划订单中间节奏有停滞,导致公司从22年到今年三季度以来,业绩持续下滑(因为产能充足但订单滞后了,可订单虽迟但到,只是有周期而已)公司之前10倍大牛走势主要就是受益十四五军工大订单爆发,上游电子元器件板块率先受益。

而目前随着人事调整落地,十四五中期规划落地,新一轮订单马上就要到来,公司预期反转强烈,特别它核心的两块卫星(上面已经阐述)和导弹业务。

另外,鸿远电子股性优秀,从今年6月到现在,只要每次军工板块整体异动,它基本都要涨停,当下机构行情起来,军工不会缺席,特别现在卖方称11月大单将至预期强烈,曾经股价到过190元的鸿远电子,现在股价仅仅50元,翻倍空间预期并不过分。而且重复上面所说,当下卫星和军工缺少一个核心标的上攻推动,机构筹码出清后利空不跌的鸿远电子正是此时最合适的选择。

作者在2023-10-31 09:28:48修改文章

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者持有相关标的,下一个交易日内没有卖出计划。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

鸿远电子

S

天银机电

工分

5.60

转发

收藏

投诉

复制链接

分享到微信

有用 4

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

暂无数据