环保处于历史底部估值区间,减碳效应加持将带来额外业绩弹性

韭亿小目标

一路向北的小韭菜

2022-01-17 19:45:06

广发证券:环保处于历史底部估值区间,减碳效应加持将带来额外业绩弹性

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】①环保板块依然处于历史PE估值的底部位置,伴随稳增长新基建预期+业绩增速回升,板块投资机会显著,尤其是有望打开第二成长的企业。②展望2022年,垃圾焚烧公司在手项目逐步投产,且CCER有望重启认证带来业绩弹性,固废板块目前对应22、23年仅为10-15倍、8-12倍。③再生资源板块仍未被市场重视,再生资源会成为企业减碳降耗的更优解,且当前市场对此关注度并不高,部分再生资源公司成长增速高。

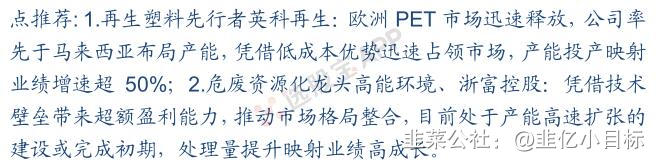

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】广发证券指出,环保板块依然处于历史PE估值的底部位置,伴随稳增长新基建预期+业绩增速回升,板块投资机会显著,尤其是有望打开第二成长的企业值得关注。1)固废板块增长引擎升级,“焚烧+”模式助力企业扩张,第二成长曲线开启打开成长空间展望2022年,垃圾焚烧公司在手项目逐步投产,且CCER有望重启认证带来业绩弹性、补贴拖欠问题或将缓解,现金流能力(净现比超过1.5)优异。以光大环境、瀚蓝环境为代表的环保国企,以焚烧厂为据点开拓相关环卫、餐厨、工业固废、危废、医废、再生资源等“焚烧+”业务,垃圾焚烧项目所在单一地区的成长空间有望显著提升。此外,旺能环境、伟明环保、圣元环保等民企积极开拓锂电池回收、高冰镍项目、绿电运营等新能源业务作为第二成长点,估值空间向上打开。固废板块目前对应22、23年仅为10-15倍、8-12倍。2)再生资源板块仍未被市场重视,关注其减碳效应考虑到我国碳排放中工业企业的高占比,广发认为再生资源会成为企业减碳降耗的更优解,且当前市场对此关注度并不高,部分再生资源公司成长增速高。3)双碳+新基建加持,看好传统火电灵活性改造+运营商今年以来绿电运营板块调整幅度较大,市场分歧和担忧加大。广发认为绿电作为电力“双碳”的核心内容,加之稳增长新基建的重要地位,其投资机会依然值得重点关注。4)估值底部、业绩增速向上,重视环保板块底部反转机会环保板块依然处于历史PE估值的底部位置,伴随稳增长新基建预期+业绩增速回升,板块投资机会显著。

来源:广发证券

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】①环保板块依然处于历史PE估值的底部位置,伴随稳增长新基建预期+业绩增速回升,板块投资机会显著,尤其是有望打开第二成长的企业。②展望2022年,垃圾焚烧公司在手项目逐步投产,且CCER有望重启认证带来业绩弹性,固废板块目前对应22、23年仅为10-15倍、8-12倍。③再生资源板块仍未被市场重视,再生资源会成为企业减碳降耗的更优解,且当前市场对此关注度并不高,部分再生资源公司成长增速高。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】广发证券指出,环保板块依然处于历史PE估值的底部位置,伴随稳增长新基建预期+业绩增速回升,板块投资机会显著,尤其是有望打开第二成长的企业值得关注。1)固废板块增长引擎升级,“焚烧+”模式助力企业扩张,第二成长曲线开启打开成长空间展望2022年,垃圾焚烧公司在手项目逐步投产,且CCER有望重启认证带来业绩弹性、补贴拖欠问题或将缓解,现金流能力(净现比超过1.5)优异。以光大环境、瀚蓝环境为代表的环保国企,以焚烧厂为据点开拓相关环卫、餐厨、工业固废、危废、医废、再生资源等“焚烧+”业务,垃圾焚烧项目所在单一地区的成长空间有望显著提升。此外,旺能环境、伟明环保、圣元环保等民企积极开拓锂电池回收、高冰镍项目、绿电运营等新能源业务作为第二成长点,估值空间向上打开。固废板块目前对应22、23年仅为10-15倍、8-12倍。2)再生资源板块仍未被市场重视,关注其减碳效应考虑到我国碳排放中工业企业的高占比,广发认为再生资源会成为企业减碳降耗的更优解,且当前市场对此关注度并不高,部分再生资源公司成长增速高。3)双碳+新基建加持,看好传统火电灵活性改造+运营商今年以来绿电运营板块调整幅度较大,市场分歧和担忧加大。广发认为绿电作为电力“双碳”的核心内容,加之稳增长新基建的重要地位,其投资机会依然值得重点关注。4)估值底部、业绩增速向上,重视环保板块底部反转机会环保板块依然处于历史PE估值的底部位置,伴随稳增长新基建预期+业绩增速回升,板块投资机会显著。

来源:广发证券

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

青达环保

工分

2.19

转发

收藏

投诉

复制链接

分享到微信

有用 2

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(2)

只看楼主

热度排序

最新发布

最新互动

- 1