新三板基础层新挂牌公司4家短评

北证三板研习社

长线持有的散户

2021-11-15 19:21:26

1、天作电气873632

11月1号新挂牌。公司成立于2003年3月,总部位于山西省运城市。主要产品是铁路专用设备及器材、配件制造,前身系中车集团永济电机厂进行辅业分离改制而来。由于行业特性,公司下游客户单一,2019年到2021年1-2月,中车集团及其相关企业的收入占公司营业收入在85%以上,公司对下游客户议价权弱,上游主要原材为电机、轴承、变压器,变频器,电阻柜、冷却器等,一定程度上受到大宗商品价格波动影响,所以公司营收净利增长并不稳定,且盈利能力较差,毛利率常年不足30%。

公司业务开展范围集中于西北地区,历年营收比在85%以上,下游铁路行业整体已经较为成熟,增长性较慢。

综上,公司所处行业一般,盈利能力较差,由于行业特征,存在下游客户单一的风险,看不到公司有多少中长期投资价值。

2、力得尔873629

11.10基础层新挂牌公司力得尔。公司成立于2017年,总部位于湖南省长沙市。前身是公司实控人所金卉所控制的中大时代,因为中大时代所经营的铝电解槽控机市场已趋于饱和状态,公司于2013 年开始转向研发智能打壳和精密下料系统,2017年专门成立力得尔,专注从事智能打壳和精密下料系统的研发、生产和销售。

所谓智能打壳和精密下料系统指的是公司通过自主研发的软件,结合部分硬件对电解铝企业原有打壳和下料系统进行智能化升级,从而达到帮助电解铝企业节能降耗的目的。

公司目前90%的营收来自于西北地区,业务结构上,主要是系统销售带来的收入,占比在80%左右,耗材占比相对较少,但是耗材零部件属于消耗品,每年需根据硬件损耗情况进行更换,这点是公司商业模式中比较好的一点,不是单纯的一锤子买卖。

公司下游电解铝行业是高耗能行业,已经基本趋于稳定,增量很少。公司目前的增长主要是来自于目前我国严格的能源政策倒逼电解铝企业提升自身节能水平,从而达到降低成本提高竞争力的作用,这块市场规模不是很大,只有36.5亿元左右,但是由于公司的营收规模比较小,而目前大部分电解铝企业受到“碳达峰、碳中和”政策推动都有这类需求,所以相对增长空间还比较大。

公司在行业内主要竞争对手为沈阳铝镁设计研究院有限公司、中铝郑州有色金属研究院有限公司、贵州创新轻金属工艺装备工程技术研究所有限公司等,从技术路线上看,上述公司采取压缩空气压力差模式等技术路线为主,节能效果一般,公司核心产品——拉线式智能气缸和下料控制系统,通过在西部水电的应用展示出较好的节能效果。根据西部水电的专家评审会结论,公司智能打壳和下料系统相比其原有系统节电 290 度/吨铝以上。所以公司产品目前在技术上可能具备一定的优势。

公司下游客户集中度高,前五大客户占比在99%以上,公司存在对单一大客户依赖的情况,西部水电占公司近两年营收的60%以上,而且这个最大的客户由于债务问题进入破产重组阶段,即便该公司为国企,但公司目前有高达1139万的应收账款来自于该公司,坏账损失风险还是比较大的。此外,由于该公司破产重组,对于公司后续经营也会造成较大的负面影响。公司上游是一些基础材料,竞争充分,公司对上游具有良好的议价权。

公司近两年的业绩增长不错,营收净利润都呈现较快的上涨趋势,但是公司规模体量还是很小,2020年只有2035万的营收,2020年净利率低主要是公司挂牌三板支出的费用较高导致。在2021年1-6月公司毛利率达到43.37%、净利率达到28.97%。展示出较强的盈利能力。

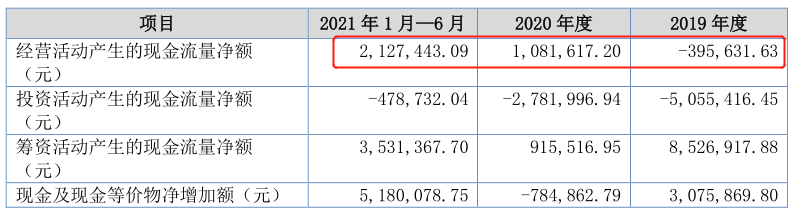

因为应收账款占营收比高达90%,所以公司经营现金流一直低于净利润,净利润质量较差。

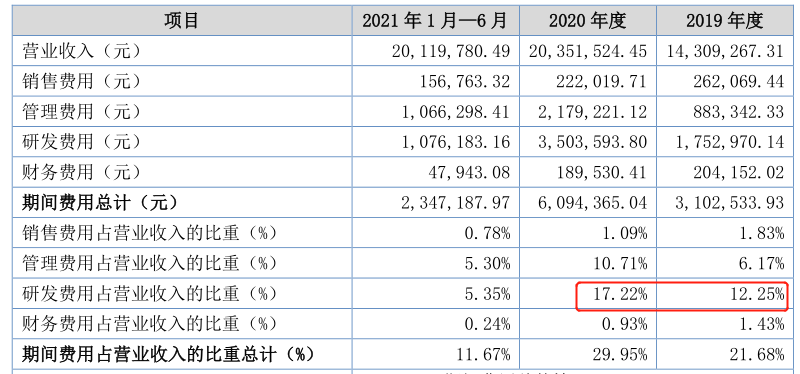

2019年、2020年公司研发费用投入占营收比分别为12.25%、17.22%,研发费用是公司的主要费用,2021研发投入减少主要是公司核心产品智能打壳和精密下料系统、电解槽自动控制系统的产品已定型并进入大规模推广阶段,相应投入降低。

综上,力德尔这家公司是处在电解铝节能细分行业的一家小公司,公司技术水平还可以,毛利率能达到40%以上,但是公司市场区域集中在西北、而且客户集中度高,存在对单一大客户的依赖,目前大量的应收账款存在坏账的风险。不过伴随着“碳中和、碳达峰”的推动,公司主要产品趋于成熟,未来也有可能打开市场局面获得更多客户。

3、润泰工程873633

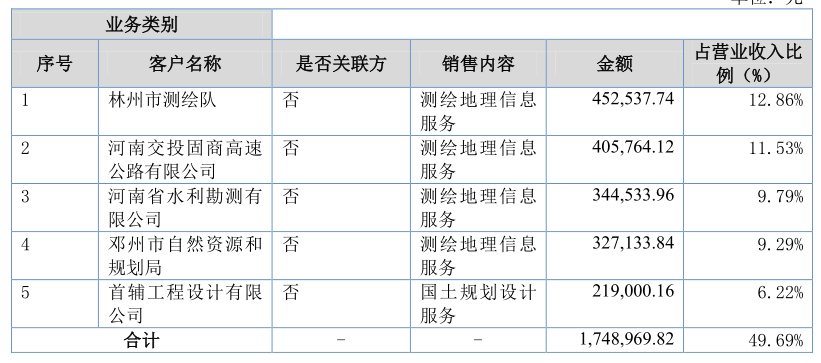

11.12基础层新挂牌公司润泰工程。公司成立于2014年9月,总部位于河南省郑州市,主要业务是帮助地方企事业单位进行测绘和国土规划服务,下游客户主要是政府部门及下属企事业单位,包括地方测绘队、水利勘探局、自然资源规划局等。

公司只有27名员工,上游需要大量的采购劳务,所以公司实质上是一家劳动密集型的企业。

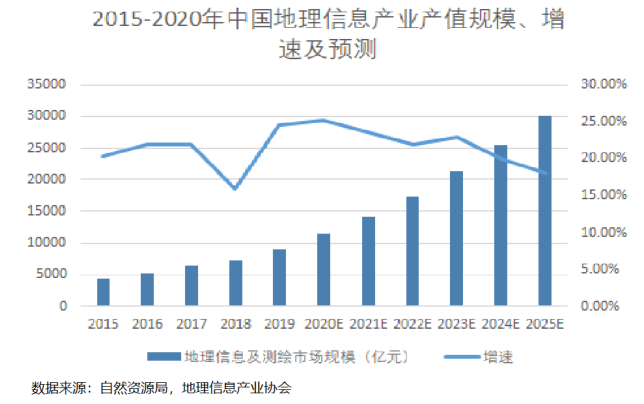

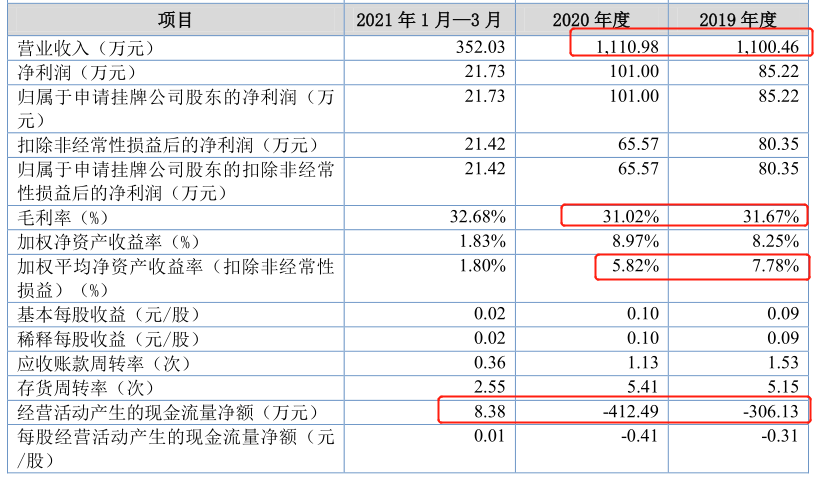

从行业视角来看,我国的地理信息及测绘市场规模较大,而且年均增速较快。但是公司业务全部集中在河南省境内,营收规模小,2019年-2020年只有1100万左右,增长乏力。而且资质上只有乙级测绘资质和乙级土地规划资质,竞争实力较弱。

此外公司盈利能力也比较差,毛利率只有30%左右,扣非净资产收益率不到8%,而且由于下游主要为政府相关单位,公司回款状况差,应收账款数额高,2019 年末、2020 年末、2021 年 3 月末,公司应收账款余额分别为 908万元、1062万元、875万元,占各期营收比高达80%以上,对应的公司经营现金流2019年、2020年都是负的。

综上,润泰工程这家公司盈利能力差、应收账款高、现金流差,一家劳动密集型企业,质地较差。

4、捷工智气873635

11.12基础层新挂牌公司捷工智气。公司成立于2013年6月,总部位于深圳市龙华区,公司主营业务是医院工程供气系统组件和应用于呼吸机、麻醉机供气设备的组件。其中医院工程供气组建是主要业务,也是公司未来重点发展的方向,2020年呼吸机麻醉机供气组件占比较高主要是因为疫情因素影响。

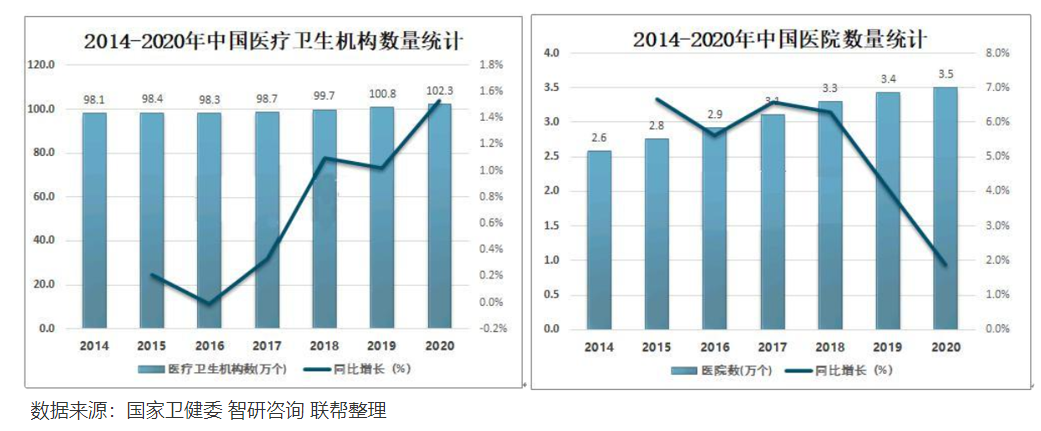

医用中心供气系统的市场规模与医疗机构数量和医疗机构床位数量密切相关,根据国家卫健委数据,自2014年-2020年,我国医疗卫生机构数量从98.1万个增长到102.3万;医院数量从2.6万个增长到3.5万个,呈现平稳增长的态势,但是增速不快。

医疗卫生机构病床数量从660.12万张增长到910万张,年复合增长率6.3%;医院床位数量从2014年的496.12万张增长到2020年的713万张,年复合增长率6.23%。

2014年至2020年期间医用气体系统市场规模增速达到15%左右,2020年,我国医用气体系统市场规模达到76亿元。

综上可见,公司下游终端客户呈现稳步增长的态势,产品应用增速相对较快,公司产品的增长主要来源于未来产品在各级医疗机构中渗透率的提升。

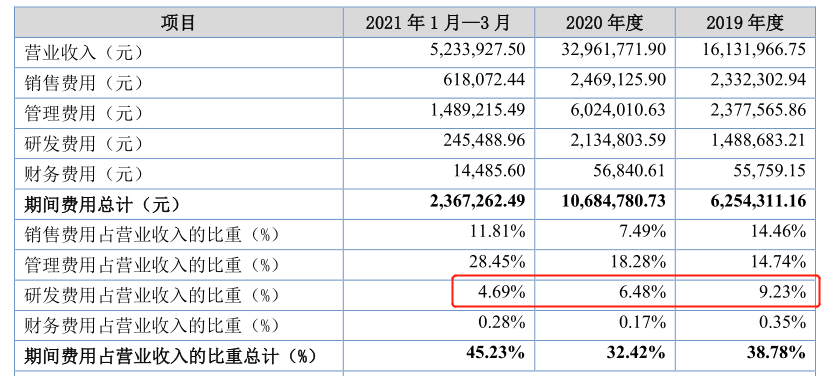

竞争格局上,国内市场高端医疗器械市场70%以上是被进口器械所占据的,公司在国内该细分市场的主要竞争对手有珠海和佳医疗设备股份有限公司、成都联帮医疗科技股份有限公司、烟台冰科医疗科技股份有限公司、深圳市尚荣医疗股份有限公司。与竞争对比相比,公司营收规模较小,技术上也并不具备独特优势,员工结构中本科以上学历仅占 20.62%,研发费用占营收比不高且呈下滑趋势,自主研发创新能力一般。

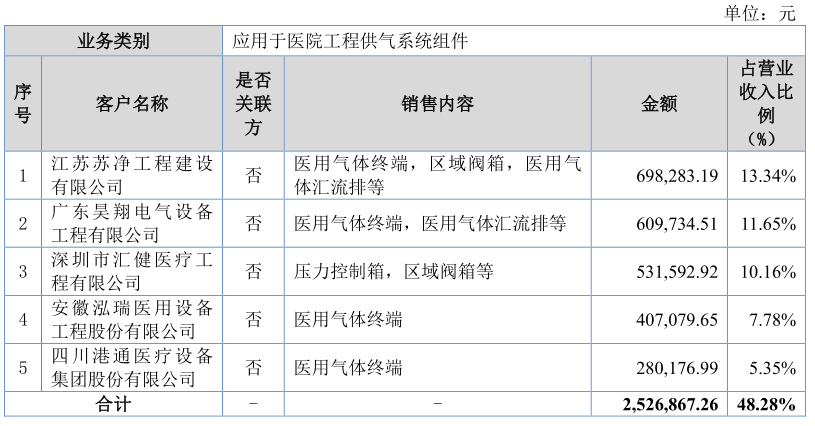

公司上游原材料中铜棒,铝棒,不绣钢棒,紫铜管,受到大宗商品价格影响,此外,公司产品前五大供应商集中,历年占比在50%以上,且对单一供应商的诸暨飞冠的医用气体终端存在依赖。公司下游客户分为两类,一类是生产呼吸机、麻醉机供气设备生产商、另一类是医疗工程服务公司,公司并不与医疗机构终端客户直接接触。

应收账款方面,公司的应收账款周转率与可比公司相比高出很多,这主要是公司销售政策所致,对于一般客户公司采取预收款或收现款或信用期较短模式,重要客户采取1-3个月信用期模式销售。不过公司产品有这么抢手吗?是公司管理层保守还是这个细分行业其他因素导致,这点需要持续跟踪观察才能了解。

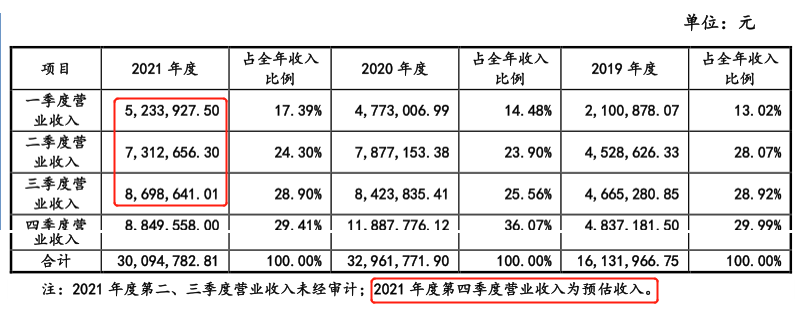

公司营收净利规模都比较小,但是历年毛利率都在50%以上,2019年、2020年公司扣非净资产收益率高达120%以上,这主要是因为公司负债率高,比如2019年,公司负债率高达87.92%、2020年也有42.27%。伴随着未来负债率的降低,预期这种高净资产收益率不可持续。公司2021年现金流转负,主要是受下游客户要求储备了较多存货,但是由于国内经济增长放缓及行业竞争加剧的影响,客户付款进度变缓,从而使得当期现金流为负,该指标未来投资中仍需重点关注。

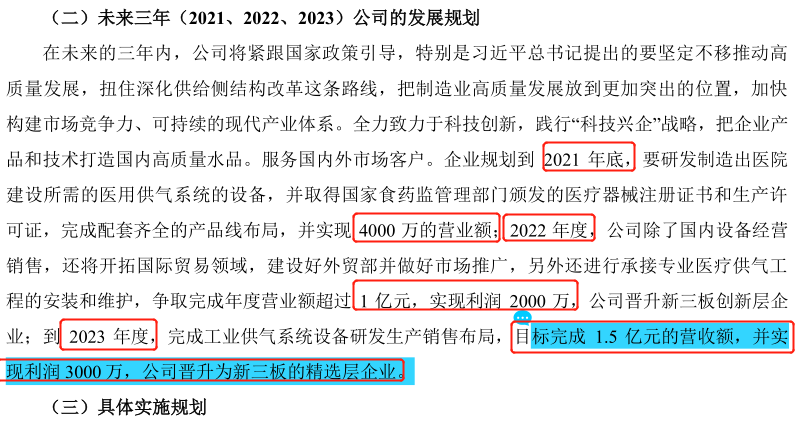

综上,这家公司毛利率较高,盈利能力较强,所处的医疗赛道不错。但公司的营收规模尚小,公司三年规划中计划2023年挂牌精选层(北交所上市 。因此,值得跟踪观察。

【特别说明】文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

贝特瑞

工分

8.55

转发

收藏

投诉

复制链接

分享到微信

有用 3

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(1)

只看楼主

热度排序

最新发布

最新互动

- 1