龙芯中科面向国家信息化建设需求,面向国际信息技术前沿,以创新发展为主题、以产业发展为主线、以体系建设为目标,坚持自主创新,全面掌握CPU指令系统、处理器IP核、操作系统等计算机核心技术,打造自主开放的软硬件生态和信息产业体系,为国家战略需求提供自主、安全、可靠的处理器,为信息产业的创新发展提供高性能、低成本的处理器和基础软硬件解决方案。

处理器及配套芯片的研制、销售及服务,主要产品与服务包括处理器及配套芯片产品与基础软硬件解决方案业务。目前,龙芯中科基于信息系统和工控系统两条主线开展产业生态建设,面向网络安全、办公与业务信息化、工控及物联网等领域与合作伙伴保持全面的市场合作,系列产品在电子政务、能源、交通、金融、电信、教育等行业领域已获得广泛应用。

2001年,中国科学院计算技术研究所开始研制龙芯处理器,得到了中科院知识创新工程、863、973、核高基等项目大力支持,完成了十年的技术积累。2010年,在中国科学院和北京市政府共同牵头出资支持下,龙芯开始市场化运作,对龙芯处理器研发成果进行产业化。

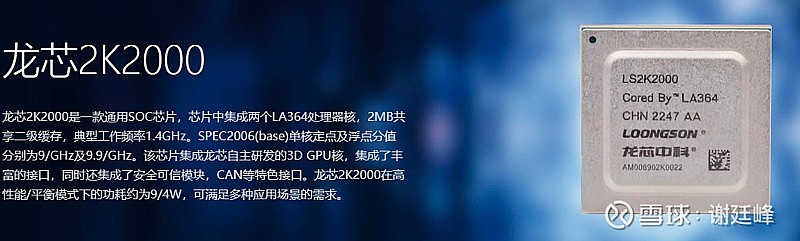

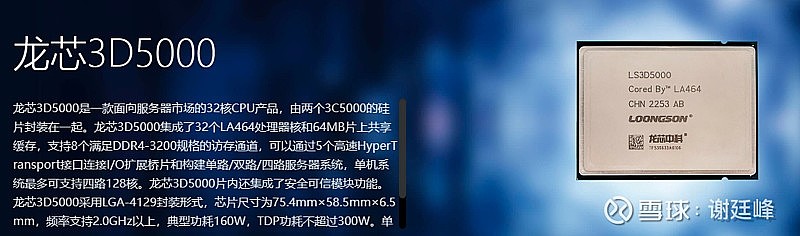

公司产品体系(列举部分产品)

公司当前股价以及财务风险分析

龙芯中科截止当前(2023.11.27)近一个月股价上涨27.05%,近三个月股价上涨8.18%,近半年股价下跌38.20%,公司近期股价反弹明显。主力资金呈现流入状态,半导体板块当前呈现分化趋势,总体库存市场周期缓解明显,同时投资者朋友也应当注意当前公司股价短期内与主力资金流入呈现强烈正相关作用,需要随时注意公司股价出现大幅回撤的风险。

公司当前股价上涨的主要因素:

1.半导体库存周期改善,半导体行业具有鲜明的周期特征。其大周期一般为8年到10年,依赖于行业及应用的技术创新,人工智能就是影响本轮技术创新周期的主导因素之一。小周期一般为3年到5年,主要受产业供需关系的影响。对于企业端的短期的市场业绩而言有明显提升作用,公司净利润端的改善对于公司股价短期估值而言有显著正向作用。

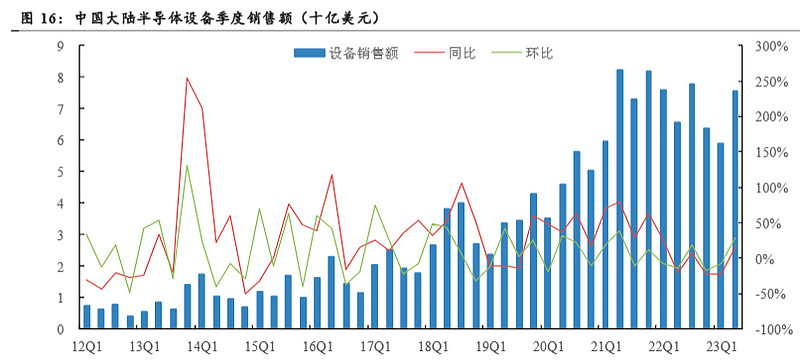

2.市场面的业绩改观,国内市场半导体库存周期的改善对于公司短期股价估值而言提升明显,二季度中国半导体设备销售额逆势上涨,同比增长15.09%,环比增长28.84%。与全球半导体设备行业下行趋势不同,中国半导体设备销售额逆势上涨,23Q2 实现销售额75亿美元,同比增长15.09%,环比增长28.84%;23Q1 同比下降22.59%,环比下降7.86%,二季度相比于一季度出现明显回暖。

公司存在的经营性风险可能会对股价造成一定的负面影响:

1.业绩大幅下滑或亏损的风险。

2.核心竞争力风险。

3.供应商集中的风险。

4.应收账款导致的坏账风险。

5.市场竞争风险。

往期文章:皇庭国际(11.9)、太极实业(11.20)东安动力(11.24)

个人今日组合收益率:系统智能条件单加波段量化操作,成立68天当前收益率:37.95%

作者利益披露:不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

注:个人观点,仅做交流,不对您构成任何投资建议,据此操作风险自担