公司业务分两块,一块是面板业务: 当前8.6代液晶面板产线1条,生产从32-70寸的液晶面板;另一块是玻璃基板业务: 5代-8.5代产线都有,其中5代生产线已经停了,因为没有竞争力。现在主要运行的是3条6代产线和1条8.5代产线。 总体看:6代玻璃基板产线和8.6代液晶面板产线产销率高均于100%。

亮点:

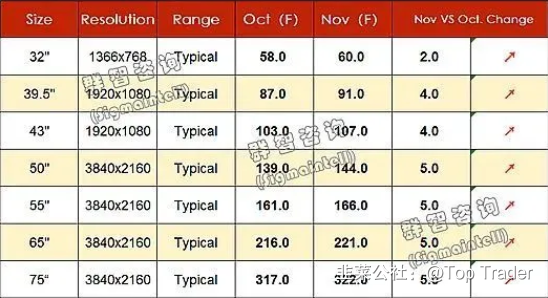

①面板业务产能释放:单纯三季度面板毛利率应该有10%左右。按照现在价格情况来看,一个月面板的收入大概有7-8个亿的样子,毛利率现在大概有30% 左右,主要是涨价的原因。公司三季度面板业务基本持平,10月面板业务将近净利润3亿,四季度基本能把上半年亏损的10 个亿补回来。面板产能基本是100%开的,原来设计能力是120K,年初通过改造已经达到132K,上个月开始进入170K的改造。实际上从10月份开始已经达到了150K的产能。

②国产替代空间大-玻璃基板放量在即:目前,公司8.6代薄膜晶体管液晶显示器件(TFT-LCD)项目[玻璃基板]已经开始投产,目前南京熊猫已经开始批量供货,华星光电上个月进入到批量认证过程,其他客户诸如冠捷科技、海信、长虹、创维、小米、三星等客户都在开发认证中。玻璃基板行业,目前国内不管是京东方还是TCL现在用的基本都是康宁或者旭硝子在国内的工厂生产的,国内大的面板厂个月大概要用到20万片以上的玻璃基板。公司目前的产能为5万片/月,第二条产线已经开始建设,明年初就能投产,第三四条产线也已经开始规划。在巨大的需求下面,公司玻璃基板的业务将持续放量。

利空分析:公司三季度扣非净利亏损17个亿左右,其中7个亿是上半年计提的玻璃基板产线的减值,另外10个亿是面板业务上半年的亏损。产线计提能够在产能释放的时候回补,而公司明确表示能够在四季度将上半年的10亿亏损回补,从业绩而言反而是好事。

面板的涨价行情可能持续到明年上半年,保证了公司明年上半年的业绩,同时公司玻璃基板业务即将放量,叠加公司目前处于历史底部,有望走出翻倍的行情,重点关注。(连板+趋势)

- 1

- 2