上一篇文章简单介绍了换电政策的催化,这里来粗略的看一下行业的具体情况。

不同于我们普通人的认知家用车换电的不温不火,换电行业其实在重卡行业早已经成燎原之势。

从2021年开始,国内换电重卡进入爆发式增长。华创证券报告显示,2020—2022年换电重卡销量分别为约 600 辆、3300辆、1.2万辆,占新能源重卡比例分别为23%、32%、49%。其中 2021—2022年销量同比增加4.4倍、2.7倍

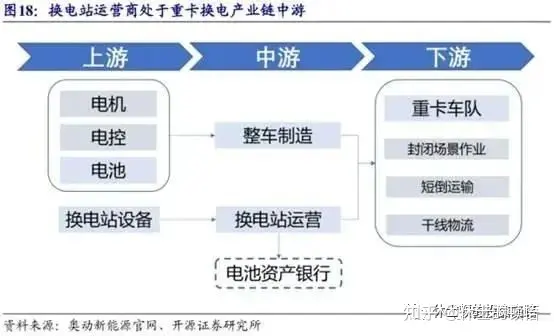

上游

换电重卡整个产业链上游主要为三电系统、换电设备供应商。三电系统分别提供重卡的电池、电机、电控。电池主要包括宁德时代、亿纬锂能;重卡电机配套供应商主要包括绿控传动、特百佳动力等;电机控制器供应商主要为蓝海华腾、汇川技术、英威腾等。换电模式催生换电设备需求增大,换电设备供应商主要代表为山东威达、科大智能、瀚川智能、博众精工等,历经数次技术迭代各厂商均可提供成整套换电站设备。

2.中游

中游为整车制造以及各类型换电运营商。

1)整车制造:2022年电动重卡行业销量的前三名为三一集团、徐工重卡和汉马科技(吉利商用车参股),市场份额占比为18%、12%和11%,三者去年同期的销量份额为16%、7%和7%;而去年市场份额15%的宇通集团(宇通重工)今年份额跌至9%,市场份额仍有波动。

2)换电站运营

换电运营商包含电池厂商,如宁德时代和国轩高科等;还包括协鑫能科、科大智能、玖行能源、奥动新能源等公司。

2022年宁德时代入股启源芯动力,随后又联手福建省高速公路集团铺设换电站,今年6月发布骐骥换电、推出骐骥换电站

换电站运营是协同全产业链的核心环节

电池资产为换电站带来以下新增经济价值:

①换电站运营商可以与主机厂签订框架协议,以集采的方式采购电池,降低电池购置成本;

②通过成立电池资产管理公司,对持有的电池资产数据进行全面监控,延长电池使用寿命;

③动力电池退役后可于储能电站使用;

④拥有电池的所有权,相较其他电池回收公司,可以直接拥有收集二手电池的渠道。单个重卡换电站配备7-8块备用电池,外加车电分离模式下额外持有的车载电池,换电站提前锁定大批二手电池回收资源。

3 下游

下游为车队运营方,应用场景多元化。换电模式可以有效解决封闭场景下的续航里程问题,在商用车领域逐步推广成熟,在港口、矿山、钢厂、城市渣土等短途运输的目标市场推广潜力巨大。

4.趋势

短途向长途运输转变渗透

宁德时代联合三一重工建设福宁干线

宁德时代联合三一重工建设福宁干线已投运。福宁干线是全国首条电动重卡干线,总里程175km,投放的干线重卡可实现3-5分钟内快速换电。在此之后宁德子公司时代电报与福建省高速公路集团子公司成立合资公司,重点建设省内高速网络并推进换电站运营,业务将以福建为切入点向周边省份辐射。

2 月 9 日全国首座高速重卡换电站已经亮相成都。该项目于 2022 年 8 月启动,是全国第一条高速公路新能源重卡充换电一体化走廊。四川蜀道新能源科技发展有限公司系四川成渝高速公路股份有限公司独资子公司

2月7日许继电气联合南网成立换电公司

然后我们再针对周五涨停的几个股票做分析。

四川金顶

2022-08-07,由国电投与四川金顶(集团)股份有限公司下属企业四川开物信息技术有限公司“矿拉拉”平台打造的其在乐山市首座模块化预制舱式换电站投入测试运营

动力源

主要是在轻型电动车领域,外卖行业,助力中国铁塔换电用户突破100万。

汉马科技 整车换电重卡厂商。2022年电动重卡行业销量第三

南京公用 2023-03-29能网公司“柚子充”龙城路充换电示范站正式投运 。此站点为能网公司利用原废弃加气站改建升级,集充换电一体的能源补给站。

结合上下游产业链和周五涨停个股来分析。

1.资金优先炒作的是增速比较快换电重卡行业,矿山,四川金顶。整车汉马科技

2.电网和公路,燃气天然汽运营商有运营优势,重点关注公共设施股,天然气公路方向,有价值重估潜力。南京公用是龙头,成渝高速,福建高速

电网相关企业,国家电投启源芯动力是全国最大换电运营公司。

3.技术方向升级,电池、电机、电控。

北交所的充电桩相关标的 威贸电子 雅达股份,科达自控 智新电子

创业板新股

中远通系中广核下属电源企业,专注于通信电源、新能源电源和工控电源等产品的研发、生产和销售的科技创新驱动型企业

国资+中字头+301516代码顺子,有爆炒的可能性。

注:*这是个人思路与策略,仅代表个人观点,各位朋友不能直接作为投资建议,投资唯有自渡,专注提升自己,保持好心态,才是股市长虹的大道。

免责声明:

本文仅是我个人观点,不做任何个股推荐,更加不对你构成投资建议。

如有按此操作,盈亏自负,每个人都请为自己的交易负责。

-----------------------------

动动你的小手,随手点在看涨停永相伴

- 1