华为 MR Pancake 采用3P方案(半透半反膜、四分之一波片(QWP)和反射偏振膜(RP))大概率采用曲面贴合技术,相比苹果柱面贴合更精确贴合,光学性能更强,国外3M能做RP膜,国内只有斯迪克能做,已经在研近期会送检。如果采用平面贴合技术,斯迪克在VR眼镜上由最初的OCA光学胶供应商,早已发展为多层贴合模组,技术相当成熟,供应华为完全没问题。一个Pancake模组的价格大致在150-180人民币之间,而一个头显通常需要两个Pancake模组,因此整体Pancake成本大约在300-350人民币左右。

核心要点

斯迪克是一家从事功能性涂层复合材料研发、生产、销售的高新技术企业,生产的新型材料可以帮助客户提高产品性能,实现产品的轻、薄、个性化等特性,提升使用体验。凭借先进的技术水平和领先的产品品质,公司已与多家国内外知名终端厂商建立了稳定的合作关系。

1. 公司主要从事功能性涂层复合材料的研发、生产和销售,产品广泛应用于消费电子制造、新能源汽车电子等领域,以实现智能手机、平板电脑、汽车电子等产品各功能模块之间的粘接、保护等功能。Pancake贴合必需使用的产品。

2.下游应用场景广泛,折叠屏、MR/VR 为公司贡献巨大增量,2023 年全球折叠屏手机出货约达 2780 万部,同比增速达 51.91%。此外,根据 TrendForce 集邦咨询,VR 及 AR 装置在2024年集中爆发, 受益终端应用实现明显增长,出货量增长幅度接近 40%

3. 上游规划了 3 条 PET 光学基膜生产线。同时公司在中高端产品陆续突破,陆续投建多条 OCA 光学胶膜、MLCC 离型膜、偏光片功能膜生产线,全面助力MR/VR业务

4. 近期斯迪克(300806)公告,公司控股股东、实控人金闯,部分董监高及17名核心中层管理人员计划以自有或自筹资金增持公司股份,合计增持金额不低于6000万元(含本数),以实现公司持续健康、高质量发展。此次增持计划不设价格区间。

行业解析

电子级胶粘材料在智能手机、笔记本电脑、平板电脑、电视和显示器、显示屏、可穿戴设备、OLED 柔性屏、配件等终端产品的结构装配中起到关键作用,能为各类消费电子产品提供可靠、优异的粘接性能,并能满足其他的功能,如导电材料能够屏蔽与接地、OCA 材料能光学透明粘贴等。电子级胶粘材料可进一步细分为光学级压敏胶制品(OCA)、导电材料、屏蔽材料、绝缘材料、高性能压敏胶制品等。

“胶×膜”解决方案,扬帆新光学蓝海

OCA:光学粘接“多面手”,百亿市场静待国产突围

OCA 是光学元件的关键粘接材料,其质量直接影响终端产品的显示效果和触控体验。OCA(Optically Clear Adhesive)是光学透明胶的英文简称,是将液态光学丙烯酸胶无基材涂布或在特殊基膜上涂布成为固态光学双面胶带,其上下底层各贴合一层光学离型膜,具有高洁净度、高透光率、低雾度、多种介电常数、高粘着力、不黄变、无晶点、无气泡、耐水性、耐高温、抗紫外线等优点。在粘接触控显示屏、透明光学元件的工序中,OCA 在显示亮度、发光损失、对比度、改善触控响应等方面明显优于其他材料。

OCA 全球百亿级市场规模,国内需求呈大幅增长趋势。根据DataBridge 数据,2021 年全球 OCA 光学胶市场规模为 20.7 亿美元,2029 年将增至47.4 亿美元,2021~2029 年 CAGR 接近 11%。智能穿戴设备、汽车智能座舱、智能家居等新兴产业为触控显示屏市场提供增长动力,尤其是 AMOLED 柔性显示屏的使用比例逐步提升,单屏幕的 OCA 光学胶片使用量由 LCD 屏的1 片、提升到2 片、甚至3 片及以上。加上京东方、华星光电、天马微电子、维信诺等新建的AMOLED柔性屏生产线进一步投产放量,国内 OCA 光学胶的市场需求呈现大幅增长趋势。

OCA 行业门槛高,3M 等海外厂商长期主导。OCA 下游屏厂或终端往往设有严格的供应商选择标准,产品从认证到导入量产正常需要数月或数年的时间。自2007年 iPhone 3G 发布至今,OCA 光学胶的生产主要集中在3M的韩国、新加坡、上海金山工厂,三菱化学的日本工厂,日东电工的日本工厂,三星SDI 的韩国工厂等,国外企业长期掌握着 OCA 光学胶的分子聚合、无尘涂布等核心技术。OCA模切厂商展新股份的招股书显示,其 2020、2021 年从3M采购光学胶占光学胶原材料总采购额的 99.91%、99.23%,3M 的行业主导地位可见一斑。

显示技术升级换代,OCA 产品持续迭代。随着技术的进步以及为不断吸引消费者,消费电子行业保持着较高的技术更新频率。从屏幕的材质来说,主流中高端智能手机屏幕从前几年的 LCD 过渡到目前的 OLED;从屏幕的形状来说,有直面屏、曲面屏,以及最新的折叠屏等,不断演化;以及近年来随着中大屏显示面板技术的更新升级,液态 LOCA 水胶全贴合技术也在逐渐成熟。OLED手机屏,特别是可折叠手机屏用 OCA 光学胶相比 LCD 手机屏用产品的单价大幅提升。

VR/AR:苹果入局,AI 赋能,Pancake 光学助力轻薄化

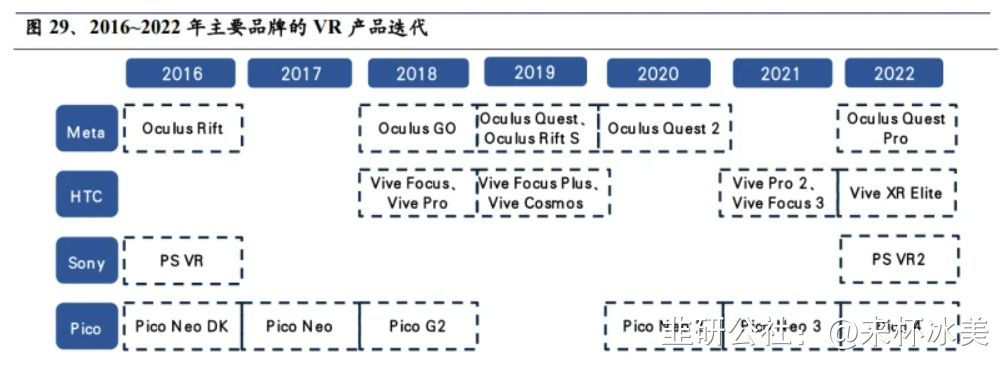

苹果开启 MR 硬件迭代的新纪元。元宇宙是由虚拟现实(VR)、增强现实(AR)等技术构建的体验空间,让人们以全新的方式进行社交、娱乐、工作和学习。2014年,Facebook 收购 Oculus 将行业推向第一个高潮,三星、Google、HTC相继发布 VR 产品。2021 年是行业的高光元年,Quest 2 成为第一款销量过千万的VR设备,消费级硬件配置初成型;字节跳动收购 Pico,正式入局VR。2023 年6月苹果发布首款 MR 设备 Vision Pro,其强大的内容生态能力有望填补行业内容空缺。

AI 赋能内容创作与交互变革。AI 的发展也将推动VR/AR 进入成熟快车道,一方面 AIGC 可使用 AI 方式生成 3D 虚拟场景,降低制作门槛,提高制作效率。同时,AI 也推动了交互方式的变革,Meta 发布的 Quest 2 手部追踪2.0,在追踪连续性、手势支持和性能等方面实现了“阶跃式优化”;图像分割模型SAM可识别通过AR 眼镜看到的日常对象,并根据用户的注视点来显示物品的相关信息。

VR 出货量短期承压,新品推出及生态完善有助重回增长。据Wellsenn XR,2022年全球 VR 出货量 986 万台,同比下滑 4%;国内出货量121 万台,同比增长218%。2023 年上半年,全球、国内 VR 销量分别为 326 万台、28 万台,同比分别下滑36%、53%。随着 Quest 3、Vision Pro 等新品持续推出,内容生态逐步完善,行业有望恢复增长。Wellsenn XR 预计 2027 年全球VR 出货量将达4500万台,2022~2027 年 CAGR 将超过 35%。AR 相比 VR 基数较低,仍处于早期发展阶段,2022 年全球、国内 AR 出货量分别为 42 万台、14 万台,同比增长45%、133%。

品牌份额方面,2020 年发布 Quest 2 以来,Meta 就维持了VR 头显销量第一的地位;2022 年,Meta Quest 2 涨价以及新品定位非消费级,出货量同比下滑9%至790 万台左右;2023 年以来,Quest 2 产品老旧,销量持续萎缩,四季度发售的Quest 3 预计仍是存量用户更新升级。Wellsenn XR 预计2023 年Meta、PSVR2、Pico 销量分别为 500 万台、150 万台、50 万台,全球份额分别为63%、19%、6%。

Pancake 助力 VR 轻薄化,光学膜性能及贴合工艺是关键。Pancake 光学方案以轻薄、优秀的成像质量以及逐步成熟的量产工艺,未来3~5 年有望成为多数消费级VR 升级的首选光学方案。Pancake 光学模组主要由光学膜和镜片构成,核心光学膜包括半透半反膜(BS)、1/4 相位延时片(QWP)、反射式偏振膜(RP),以及偏振光片、OCA 光学胶、减反射膜、保护膜等。例如Quest Pro 采用两片式Pancake方案,BS 膜贴在靠屏幕透镜 A 的曲面上,QWP 膜与RP 膜则依次贴于靠近人眼侧透镜 B 的平面,图像源进入半反半透功能的镜片后,光线在镜片、QWP膜、RP 膜之间多次折返,最终从 RP 膜射出进入人眼。目前高质量的达标的RP膜和QWP 膜以 3M、旭化成等海外供应为主,加工环节的曲面贴膜工艺难度较大。

公司自研高性能光学材料,长期技术沉淀形成综合性解决方案。公司多年来坚持关键技术自主开发,在光学涂布领域积累了大量的成功经验。公司2016 年就开始OCA 光学胶的研发,2021 年在部分终端实现突破,是国内第一家实现折叠屏OCA量产化的公司。2022 年,公司打破日本进口的垄断,成为国内第一家低闪点、高耐磨的涂层材料以及涂布成功能膜的材料供应商;同年,公司还是国内第一家实现光学抗缓冲 TPU 材料量产化的公司。为实现尖端应用需求,公司以原材料适配为研发起点,通过光学结构设计、干/湿纳米涂布、卷对卷光学膜组等新技术的组合,为折叠屏、VR/AR、HUD 等新兴产业提供“一站式”定制化开发。

公司推出客制化折叠屏盖板增强方案,利用复合材料的层叠结构,加入功能涂层和缓冲基材,对折叠屏幕起到抗冲击、防爆和保护作用。公司叠层结构交付方案已获得 VR 头部客户认可,累计光学膜贴合超过 10 万平方米。

公司以持续高投入打造了高水平的实验体系和检测中心。公司拥有省级研发平台(江苏省复合涂层功能膜材料与技术重点实验室),中心配备一支专业从事光学新材料开发的研发技术团队。公司检测中心建立了对高分子及其复合材料的完备分析检测能力,2023 年获国家认可实验室 CNAS 资质证书。2019 年以来,公司研发投入持续增加,2022 年研发费用 1.27 亿元,主要包括测试、打样产生的材料费用,以及研发人员薪酬;研发人员数量由 2019 年的115 人增加至2022年的254人。截至 2023 年 6 月 30 日,公司拥有授权专利 444 件,其中发明专利229件。