从光伏到可控核聚变大涨,本质上都是新能源电力,这天大的富贵马上轮到风电了

今天次新股亚华电子二板,热威股份首板,永达作为本次次新周期龙头,已经调整到位了。

又是00深交所个股,监管柔和,安全!!!

关注下午的机会!!!

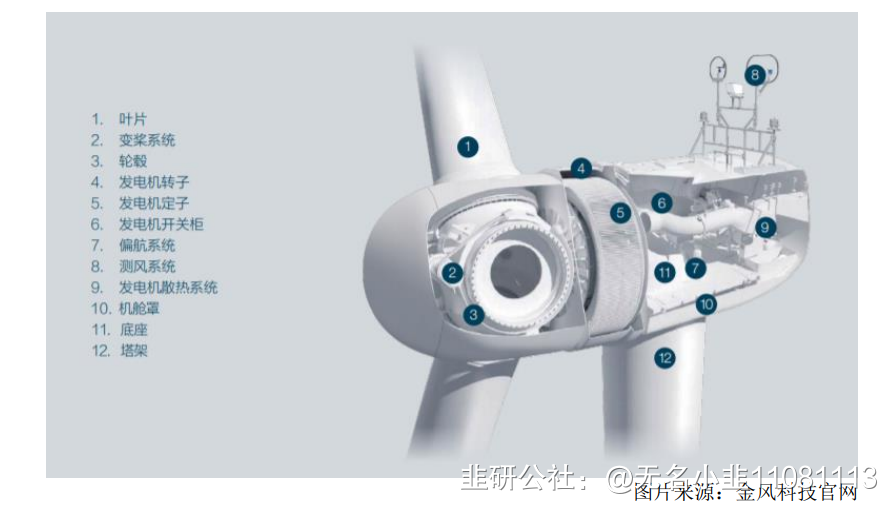

3、风力发电设备

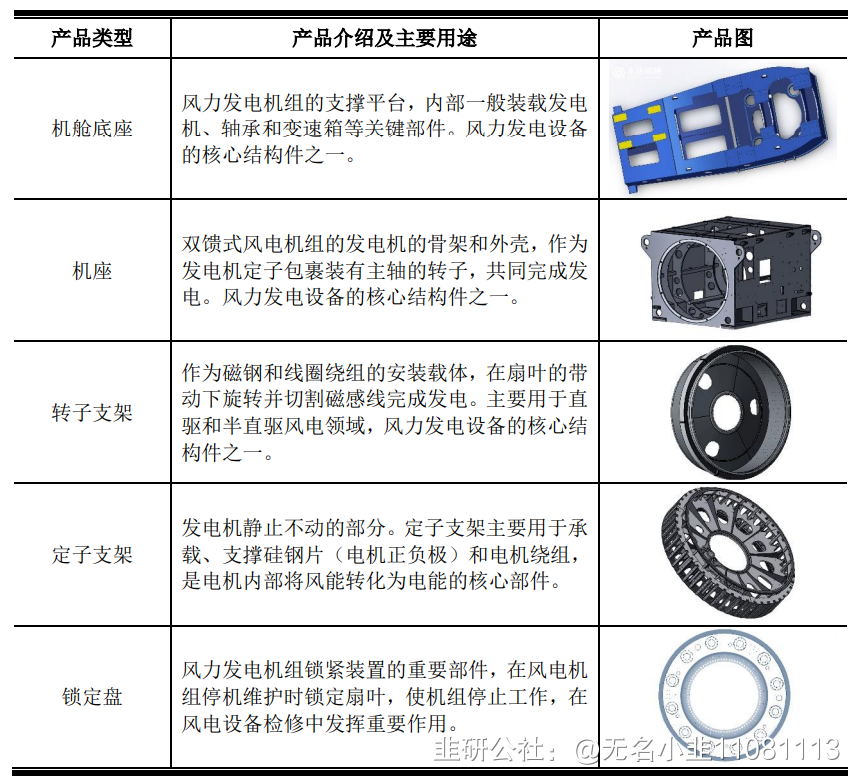

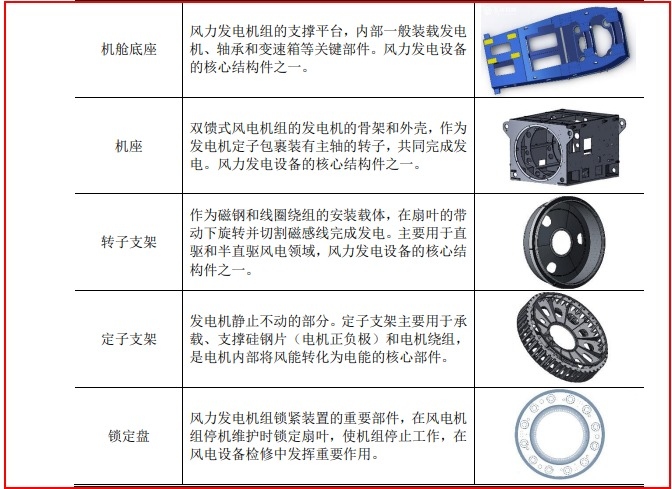

目前主流的风力发电技术路线包括直驱、半直驱和双馈。双馈机组采用多级齿轮箱设计,体积较小但故障率较高;直驱机组省略了齿轮箱设计,降低了设备故障率,但其体积大、造价高;半直驱设计兼顾两者特点,属于中间路线。公司深耕行业多年,与多家海陆风电客户合作,可根据客户需求生产对应技术路线的金属结构件,具备较强的产品覆盖能力。公司产品主要涵盖机舱底座、机座、转子支架、定子支架、锁定盘等,具体产品如下:

力发电设备常在无人值守、自然环境多变地区运行,对设备的稳定性要求较高,故风力发电设备的金属结构件需具备抗疲劳、耐腐蚀、不易坏的特点。为减少部件摩擦损耗,风电产品对焊接工艺、机加工精度和油漆喷涂有极高的要求。公司与明阳智能、国电联合动力、湘电股份等国内知名风电设备厂商合作多年,产品品质在长期合作中经过了市场和客户的检验。

目前国内主流的风电机组容量为 1.5MW 至 7.2MW,部分海上风电机组容量会达到 10MW 以上。公司的风力发电设备类产品类型丰富,其中直驱技术路线产品包括定、转子支架;半直驱技术路线技术产品主要包括锁定盘等;双馈技术路线产品主要包括机舱底座、机座等。公司风电设备结构件产品涵盖 1.5MW 至9MW 等多种不同型号与规格,覆盖多种技术路线,可满足海陆风电的应用需求。公司具备为国内市场主流机型供应金属结构件的能力,未来公司将顺应行业趋势,紧跟市场步伐,持续满足客户需求。

永达股份:“大国重器”盾构机核心结构件基石!助力国产大型工程关键装备崛起!涵盖铁建中联三一国电中车!

永达股份:“大国重器”盾构机核心结构件基石!助力国产大型工程关键装备崛起!客户包括铁建重工、中联重科、三一集团、国电联合动力、明阳智能、金风科技、中国中车!

永达股份(001239)公司涉足风力发电、隧道掘进、工程机械、轨道交通、数字能源、及其他尖端领域,为其提供关键焊接结构产品。 公司主营大型专用设备金属结构件,产品主要应用于隧道掘进、工程起重和风力发电等领域,其中隧道掘进设备及其配套产品主要包括盾构机的盾体、刀盘体、管片机及隧道洞壁支撑管片等;工程起重设备产品主要包括车架、臂架、副臂、塔机结构件等;风力发电设备产品主要包括风电机组机舱底座、机座、转子支架、定子支架、锁定盘等。公司下游客户包括铁建重工、中联重科、三一集团、国电联合动力、明阳智能、金风科技、中国中车、湘电股份。

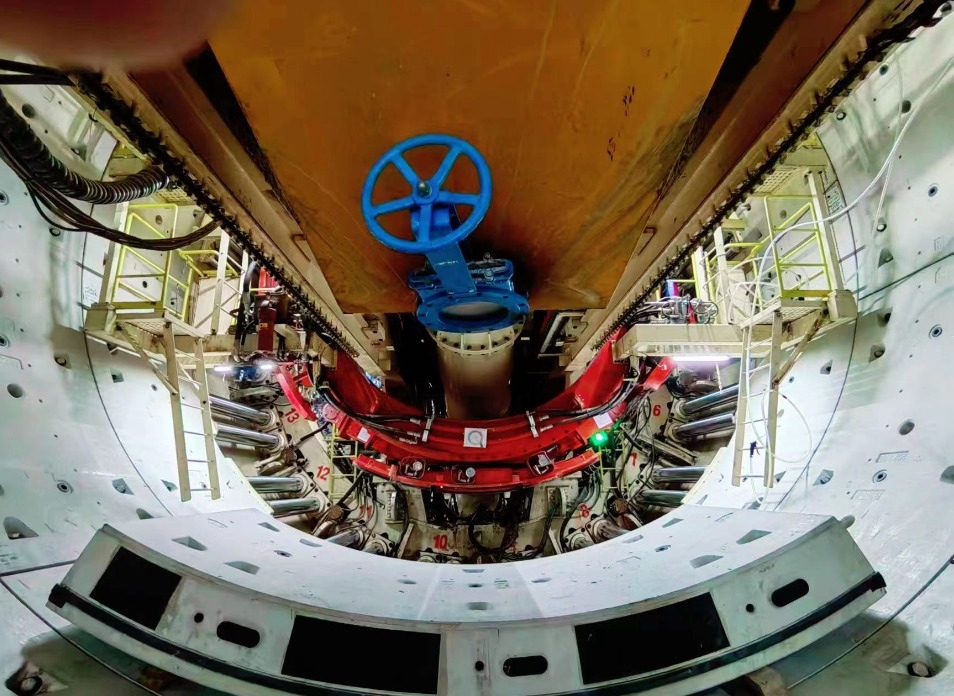

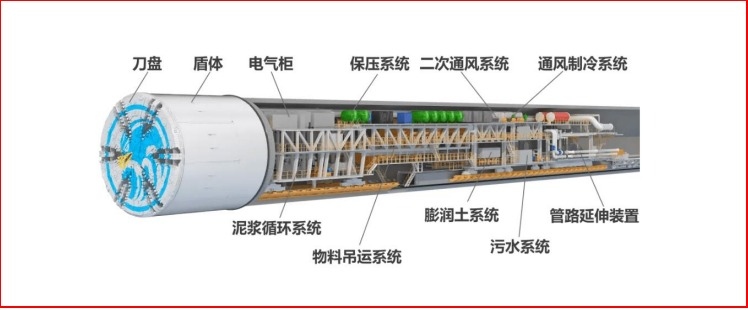

隧道掘进装备是集机械、电气、液压、传感、力学等技术于一体的高端装备,被誉为“工程机械之王”,是国家工业建设的“大国重器”。目前,隧道掘进设备主要运用于城市地铁、公路铁路隧道、水利工程隧道、越江跨海隧道等基础设施 建设项目,未来城市规划和基建施工的蓬勃发展为隧道掘进行业上下游迎来历史 性的发展机遇,从而促进高端、大型隧道掘进装备需求的持续增长。

我国盾构机等隧道掘进设备的生产商数量较少。盾构机的研发和生产具有较高的难度和较长的周期,对于重要的零部件更是在基础部件多次生产合格的基础上才会逐步交由配套厂商生产,在客户认证上也增加了零部件厂商进入的门槛。行业内具备大型专用设备核心结构件生产条件的厂商较少。公司生产的 隧道掘进及其配套产品主要包括隧道洞壁支撑管片、刀盘体、盾体和管片机等。公司2023 年 1-9 月实现营业收入5.97亿元,同比增长1.6%;实现净利润6170.95万元,同比增长-1.37%。公司预计2023年全年实现营业收入8.00亿元至9.30亿元同比增长:-3.96%至11.64%;预计实现净利润盈利8670万元至10500万元,同比增长-6.83%至12.84%。行业内主要企业:上海盛重、株洲光明、泰胜风能、新强联、海锅股份、吉鑫科技、振江股份、中国中车、中国铁建、金鹰重工、铁科轨道、天顺风能。