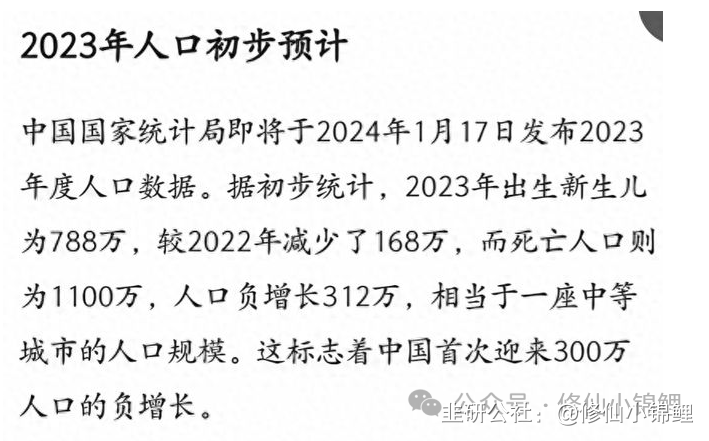

①机器人-斯坦福机器人/官媒首次证实北京设立百亿机器人产业基金(三丰智能、新时达、爱仕达等);②大消费-焦点访谈:冰雪经济“热”起来/清华大学报告:建议zy政府推出消费补贴政策,在全国范围发放1万亿消费券(冰雪旅游-长白山、大连圣亚等,零售-中兴商业、大连友谊等);③超跌赛道-澳洲锂矿减产,有望成为类似光伏上涨的助攻推器/据PB报道,中国决定将光伏硅片技术从修订后的限制出口技术目录中剔除(嘉寓股份、京山轻机、阳光电源等);④人口-统计局预期可能提及人口数据的发布会预期/全国医保工作会议:有序推进生育保险和长期护理保险/第一财经报道,多地提高生育医疗保障待遇,将试管婴儿费用纳入医保(金发拉比、悦心健康、孩子王等);⑤氢能-武汉市委书局郭元强调研氢能 要求加快推动氢能产业发展壮大/发改委等三部门:推进广州南沙氢能等清洁能源利用(康普顿、华电重工、昇辉科技等);⑥游戏-腾讯旗舰游戏《》的直播版权即将向抖音平台开放(神州泰岳、掌趣科技、昆仑万维等);⑦新能车-乘联会2023年新能源乘用车国内零售销量773.6万辆 比上年增长36.2%(江铃汽车、赛力斯、福田汽车等);⑧光伏:1月单月,全球组件排产49GW、国内排产42GW,组件开工率好于预期。⑨制冷剂:制冷剂产品价格持续走高,其中R143a今日报价4.5万,1月2日报价为3万,去年11月报1.85万。联想首款具有强大AI功能超小型台式机亮相CES2024 《科创板日报》9日讯,在CES2024上,联想发布了面向中小型企业(SMB)市场的新型ThinkBook产品、ThinkCentre台式机和配件,这些产品具有创新功能、智能设计和AI PC增强功能。英伟达将与米哈游、腾讯、网易等游戏公司合作AI数字人业务 《科创板日报》9日讯,记者从英伟达方面了解到,在美国CES 2024展会上,英伟达发布了系列新品,其中的NVIDIA ACE 微服务首次亮相,这是一个使用生成式AI制作虚拟数字人的技术平台OpenAI推出应用商店 财联社1月9日电,近期,OpenAI宣布将上线自定义GPT商店,用户可通过简单的步骤开发自己的ChatGPT助手,并选择对外开放以获取付费收入。大众将部署Cerence的ChatPro 财联社1月9日电,大众汽车与Cerence就生成式人工智能合作,大众将部署Cerence Chat Pro,该工具使得汽车制造商能够将ChatGPT与灵活性和定制相结合。百川智能发布大模型Baichuan-NPC 《科创板日报》9日讯,百川智能发布角色大模型Baichuan-NPC,并推出了“角色创建平台+搜索增强知识库”的定制化方案。财联社1月9日电,俄罗斯政府在Telegram频道上发布消息称,俄罗斯政府批准了远东16个城市的2030年前社会经济发展计划。消息说:“政府批准了2023年前的远东16个城市经济和社会发展长期计划。远东地区的总体发展规划包括更新住房、建设社会性设施、美化环境、改造交通和公共基础设施、开发度假区。”1月9日,国家能源局官网发布《关于组织开展“充电基础设施建设应用示范县和示范乡镇”申报工作的通知》,旨在推动新能源汽车充电基础设施的快速发展,以支持新能源汽车下乡和乡村振兴。据苹果官网显示,苹果Vision Pro将于2月2日在美国上市,起售价3499美元。中信证券认为,Vision Pro在硬件方面的升级优化有望为用户带来更佳的使用体验。随着底层算力不断提升,AI技术快速渗透,人机交互的方式将从2D转变为更加自然的3D,预计MR将成为未来重要的科技载体。苹果入局有望为MR行业带来从硬件到软件的生态新变化,并带来相应的投资机会。钉钉商业化的症结并非在于文档的产品力,而在于中小企业和民企的付费意愿。因此双方的合作更多是在产品层面的能力加强(首先是在线场景),商业层面并未解决核心症结。目前看双方与WPS的客群(党政、央国企、C端增值服务)重叠度较低,我们认为影响不大。中国国家统计局即将于2024年1月17日发布2023 年度人口数据。据初步统计,人口负增长312万,相当于一座中等城市的人口规模。

【恒瑞医药】TSLP海外合作方Aiolos Bio,被GSK以10亿美金首付收购事件:2024年1月9日,GSK宣布收购10亿美金首付Aiolos Bio,公司管线仅有引进恒瑞的AIO-001(TSLP单抗)前情回顾:2023年8月,恒瑞自研SHR-1905(TSLP单抗)海外权益,以2500万美元首付款、10.25亿美元里程碑款+双位数销售分成,授权给Aiolos Bio。点评:GSK此次收购看中Aiolos Bio唯一管线—长效TSLP单抗AIO-001在哮喘等自免疾病中的巨大潜力。目前全球仅Tezepelumab获批,恒瑞/康诺亚/正大天晴处于2期阶段。新产品和新技术:AR眼镜、智能戒指等新品布局进展顺利,LE Audio技术预计在AI领域将发挥重要作用。主营业务:在手订单充足,随着电声产品生产扩产建设项目的投入和使用,产能及业务规模预计会继续扩大。医疗业务:助听器、数字听诊器、CGM等业务稳步推进。【郭明錤:Vi-s-i-on Pro配备的MR/XR规格与软体显著超越产业平均水准 供应链短期股价有待观察】财联社1月9日电,天风国际证券分析师郭明錤9日在X上发文表示,Ap-p-le公布Vi-s-i-on Pro发售日为2月2日,凭借Ap-p-le核心粉丝与重度用户的需求,Vi-s-i-on Pro开始预购或发售后,应该很快就可销售一空并显示更久的出货时间。若没有,则代表Vi-s-i-on Pro可能需要花更久时间才能取得成功,不利Ap-p-le与相关供应链的短期股价表现。Vi-s-i-on Pro配备的MR/XR规格与软体显著超越产业平均水准,故使用者对此产品的第一印象应相当惊艳,故可预期发售后在网路上可普遍见到对Vi-s-i-on Pro使用者体验的高度评价。然而,新鲜感退潮后的需求热度能否持续更为重要,这取决于Vi-s-i-on Pro的产品定位与关键应用是否清楚与正确。许多投资人期待的低价版与第二代版本目前都还没正式宣布,故短期内难成为交易主题。不过,Vi-s-i-on Pro的市场反应应可帮助Ap-p-le迅速决定接下来的新款机种计划,此为今年的观察重点。从中国时间本周二开始,全球最大的消费电子展会CES在美国拉斯维加斯举行。我们总结了第一天各个品牌发布会的主要内容,供大家查阅。联想:展出了搭载英特尔酷睿Ultra处理器的Yoga系列产品,并推出AI赋能的全新ThinkBook产品、ThinkCentre台式机及配件。三星:展出Galaxy Book 4系列笔记本电脑,与Copilot深度联动宏碁:推出全新宏碁·未来轻薄环保电脑16,并展示搭载全新英特尔酷睿Ultra处理器的轻薄AIPC非凡Go及多种基于人工智能的创新技术。AMD: 宣布推出 Ryzen 8000G 系列处理器、Radeon RX 7600 XT 显卡,支持大型语言模型等应用。1.Sony:发布纯电动车AFEELA,2025年开始在线上预订,2026年开启交付2.现代:主题演讲围绕“氢动力汽车”和“软件驱动转型”。3.起亚:公布了三款PBV概念车型——PV1、PV5和PV74.法雷奥:展示一系列智能化、电动化、舱内外声光产品,积极与相关整车厂合作5.博世:展示跨域计算、代客泊车技术,并推广氢作为未来移动的支柱。6.大陆集团:发布与施华洛世奇Mobility合作打造的水晶中央显示屏。1.Sony:索尼推出新XR头显产品,PlayStation 5产品和游戏、PS VR 2游戏。2.XREAL :发布 AR 眼镜新品 Air 2 Ultra。4.NOLO:携聚焦MR功能的全新VR一体机NOLO SONIC2 PRO及升级款NOLO RING亮相。5.创维XR:携单眼4K分辨率的PANCAKE 2 亮相。康斯特、新兴装备、丰立智能、鼎泰高科、中大力德、步科股份、五洲新春基础设施建设开始(算力、公共数据库)、人形标准设立三花38亿、拓普50亿投资,系大手笔进军机器人,头部汽零企业抢抓历史机遇;拓普机器人电驱产线已正式投产三花/拓普生产基地均设立在中国,可展望T也将在中建厂,国产厂商入链预期转强逻辑:目前T方案/供应商均未确定,但三花拓普扩产明确,无论哪家零部件厂商入链,设备均为刚需,定点后必将选择交期短,开发能力强的国产厂商!市场规模:三花+拓普合计固资投入60亿(拓普30,三花假设30),设备占比80%,看50亿;执行器其他环节排序:丝杠、六维力矩、传感器、减速器、电机和驱控丝杠环节0-1:价值量大、样品率达标的企业卡位优势强,此阶段看设备、技术同源性、产业地位和与下游绑定的决心。六维力矩传感器:价值量大,国内外差距大,国产先突破者先吃螃蟹减速器:国内外方案各异,但必须用;若选择无丝杠方案,减速器量将激增;设备多、技术外延能力强,能快速迭代的公司胜率大电机&驱控:核心部件,价值量大、门槛高;三花拓普和国内技术能力强的公司合作开发概率大(1)T供应商名单;(2)轻量化材料;(3)传感器;(4)具备降本量产能力的丝杠、减速器和电机;(5)磨床等核心设备;(6)线缆、散热、结构件;(7)芯片和数据存储及交互【方正商社|社服】24年国内旅游景气度向好,关注“高性价比”“精神疏压”“可营销性”三大要素1)冰雪旅游细分赛道的β来自于:2022年北京冬奥会至今,国内冰雪旅游基础设施逐渐完善,国民冰雪旅游的需求和习惯也在疫后延迟培育成熟,2023-2024年新雪季冰雪旅游在供需双端刺激下实现爆发式增长。2)长白山本身亦有较强α:公司具备长期交通改善和新项目落地带来的扩容增量空间,短期有新雪季、新产品、新营销的阶段性催化。国民旅游热情预计仍将延续,但性价比仍是大众旅游基调。23年初以来,各节假日国内旅游人次恢复情况良好,此前市场担心系压抑的出游需求报复性集中释放、24年将逐步回归“理性”,但24年元旦假期国内旅游人次及消费持续高涨,且各节假日均有新爆点出现、拉动整体旅游需求,如端午假期的“寺庙经济”、暑期的“避暑”“亲子”概念、元旦的“冰雪”概念。目前看,24年国内旅游需求仍具韧性:1)疫情后消费者观念转变、重视体验感;2)房地产市场投资价值减弱,消费者资源配置或发生结构性变化;3)旅游产品及营销手段更新迭代、丰富供给。从价格角度看,性价比仍将是大众旅游消费的基调,实际上今年冰雪旅游(对应东北)热度高过避寒游(海南)也有东北物价更低的因素,可以关注消费降级背景下需求端的结构性变化。23年萌生的旅游新趋势在后疫情时代预计将延续,“高性价比”+“精神疏压”+“可营销性”,要素齐备的景区有望承接旅游需求、成为下一个爆点。比如,1)广西全省、云南省部分城市等消费水平整体不高,在今年中秋国庆期间,机票、酒店价格相较于国内其他热门目的地偏低,且当地风景秀丽怡人、观赏性较高,此外,在“东北旅游热”过程中,广西凭与东北“喊话”打造了“小砂糖橘”热门标签,创造了旅游营销看点,省内南宁、桂林、柳州等地的风景和美食在新型社媒平台如小红书上也具有群众认知。再比如,2)宗教游在相对保守的宏观经济预期下预计将延续23年火爆趋势,宗教游的存量客群消费力和消费意愿普遍不低,对门票及景区内交驳费用价格敏感度较低,而增量客群主要来自年轻群体,其一方面在对未来预期不明朗的情况下希望寻求精神寄托,另一方面希望用“打卡”来彰显态度、服务社交需求,具备一定逆周期属性。2024年春节前后全国气温回暖,祈福等季节性需求集中释放,对峨眉山、九华山等具备宗教色彩的景区有利好。投资建议:我们看好2024年国内旅游需求的持续性和高景气,看好消费降级和精神寄托两条主线,建议关注具备“高性价比”、“精神疏压”、“可营销性”三个要素的目的地,综合考虑基本面、景气度、估值水平等因素,目前时点建议关注【峨眉山】、【九华旅游】、【桂林旅游】、【丽江股份】、【三特索道】、【长白山】、【大连圣亚】。风险提示:宏观经济波动风险,消费力复苏不及预期等风险,自然天气变化风险。近期旅游板块表现优异,主要受东北游热度催化,我们认为不仅仅是主题炒作,旅游板块无论从基本面还是估值角度,都具备一定投资价值,未来估值体系有望重塑,建议关注以下选股逻辑:顶流景区表现会强于二线和三线景区,主要在于顶流景区具有稀缺性,且以一次消费为主(门票+索道),收入和业绩可以直接和人流量挂钩,而二线和三线景区收入和业绩大多靠二次消费支撑,在当下环境下吸引力弱于顶流景区。从时间节奏上看,今年春节为2月10日,相对往年晚,学生基本于1月10日后陆续放假,一季度旅游旺季时间较往年偏长约两周,因此我们认为24年有望迎来一波过年旅游潮,叠加冰雪、避寒等主题游热度高涨,旅游板块整体热度较高。1)稳定现金流,永续贴现:顶流景区资源具有较强稀缺性,尤其是名山大川型景区,可以预期永续运营,永续贴现,且资本开支较少,账面现金长期稳定,确定性较高;2)未来有望提高分红:旅游公司前两年由于疫情,亏损较为严重,但从23年开始持续恢复,23年业绩普遍高增,且旅游类企业主要以国企为主,未来有望提高分红。我们推荐关注当下估值偏低,后续仍有主题游逻辑的标的:峨眉山、九华旅游、三特索道、天目湖、黄山旅游等1月11日(本周四)将公布美国12月CPI,中金大类资产通胀模型预测核心CPI环比增速0.35%(图表1,一致预期0.3%,前值0.28%),名义CPI环比增速0.31%(图表2,一致预期0.2%,前值0.10%)。对应名义CPI同比从3.1%升至3.3%,核心CPI 同比在3.9%-4.0%区间。名义CPI环比与同比反弹,主要受12月份能源价格降幅收窄影响。核心通胀较强受以下几个因素影响:1)市场房租和市场房价构建的机器学习模型显示12月美国房租通胀可能仍然较高。2)近期美国劳动力市场相对健康,工资增速下降速度放缓,或延缓 “其他核心服务”通胀改善进度。3) “其他核心商品”11月超预期下降主要反映数据随机扰动,缺乏持续性,12月降幅可能收窄。往前看,我们的模型显示12月通胀较高只是阶段性反复,美国通胀未来1-2个月里可能重回下行通道。通胀改善大趋势没有变化, 2024年美国CPI同比增速在2%-3%运行,基本达到美联储政策目标水平。如果我们对12月美国CPI的预测兑现,可能导致降息预期阶段性降温,黄金、美债、海外股票或面临调整风险。但是本次通胀反弹缺乏持续性,如果资产价格明显调整,我们建议借机增配黄金与美债。在《美联储停止加息的资产启示》与《大类资产2024年展望》中,我们反复提示美国通胀持续改善,经济增长即将降温,“higher for longer”并不可信,建议勿低估美联储降息的时点和幅度。12月美联储会议全面转鸽,我们的反主流预测顺利兑现。2024年美国增长下行叠加通胀改善,多个国家将举行重要选举,我们认为降息交易将成为全球市场的关键主线。我们复盘了历史上美联储在加息结束后与降息开始前的资产表现,发现美债表现明显占优;在美联储开始降息后,配置黄金的性价比明显提升。因此,我们建议继续超配美债和黄金。本周上游资源方面,NAND Wafer资源价格持平,DDR资源小幅上扬。渠道市场方面,NAND资源成本居高不下,渠道倒挂现象持续发酵,本周渠道SSD价格延续涨价趋势,内存条价格平稳。行业市场方面,近期行业需求平稳,市场未见明显变化,行业SSD和内存价格持平。服务器市场方面,原厂DRAM经过剧烈减产,服务器内存率先涨价,本月服务器内存条价格上调。嵌入式市场方面,嵌入式eMMC及UFS产品供应趋紧,本周64GB/128GB/256GB eMMC及UFS价格上调,高容量涨幅较明显。CES2024-SK海力士着重强调存储在AI时代发挥关键作用:SK海力士在拉斯维加斯举行的CES2024期间举行了题为“存储,人工智能的力量”的新闻发布会,SK海力士社长兼CEO郭鲁正在会上阐述了SK海力士在人工智能时代的愿景。发布会上,郭社长表示,随着生成人工智能的普及,存储的重要性将进一步提高。在AGI时代,存储将在处理数据方面发挥关键作用。从计算系统的角度来看,存储的作用甚至更为关键。他还表示,“SK海力士正在向ICT行业提供来自世界最佳技术的产品,引领“以存储为中心的人工智能无处不在”。2024年第一季度价格预判:1)NAND : 为避免缺货,买方持续扩大NAND Flash产品采购以建立安全库存水位,而供应商为减少亏损,对于推高价格势在必行,预估2024年第一季NAND Flash合约价季涨幅约15-20%,其中预期CSSD涨幅15-20%,ESSD涨幅18-23%,eMMC UFS涨幅18-23%,3D NAND wafers 涨幅8-13%。2)DRAM: 2024年第一季DRAM合约价季涨幅约13~18%,其中Mobile DRAM持续领涨。目前观察,由于2024全年需求展望仍不明朗,故原厂认为持续性减产仍有其必要,以维持存储器产业的供需平衡。天风电子团队自22年底开始重点提示板块机会,关注存储板块大机遇:1)存储芯片:兆易创新、北京君正、普冉股份、东芯股份、恒烁股份等3)存储模组及主控:江波龙、德明利、佰维存储、朗科科技等4)存储封测及HBM产业链:长电科技/通富微电/华天科技/深科技/雅克科技/香农芯创/万润科技/华海诚科/联瑞新材/壹石通/赛腾股份等5)待上市公司:长江存储/长鑫存储/得一微/联芸科技/芯天下等【民生商社】小商品城:发布业绩预增公告,23年归母净利润同比增长140-149%业绩预增:23年公司实现归母净利润26.5-27.5亿元,同比增长140-149%,扣非净利润24-25亿元,同比增长36-42%。经计算,4Q23实现归母净利润3.33-4.33亿元,去年同期为-5.15亿元,实现扣非归母净利润2.49-3.49亿元,同比增长22-72%。创新业务:1)Chinagoods:23年实现GMV 650亿元,同比增长80%+,全年义乌中国小商品城大数据有限公司(CG平台运营主体)净利润8000万+,23H1子公司净利润4640万元,22年为110万元,同比增长7173%。2)Yiwupay:23年2月21日上线以来,累计为近2w个商户开通跨境人民币账户,清算资金超过85亿元,并实现盈利。其中4Q23实现清算资金62亿元,10月、11+12月分别实现清算资金9、53亿元,环比加速。公司业绩符合预期,业绩增长得益于主业收入增长以及联营合营企业的投资收益增长。此外,23年义务进出口规模显著提升,根据义乌海关发布的最近一期相关数据,义乌市1-11月进出口总值5221.2亿元,首次突破5000亿元,同比增长18.1%。公司基于义乌小商品,完成了线上平台化(Chinagoods)+打造数据中心、数据要素(信息流)+物流(履约端)+资金流(支付牌照)出海生态的闭环和基础设施的建设。除了传统租金业务外,提供了更多增量服务与附加值,进而完成深度变现的可能与盈利能力的提升,同时叠加了“一带一路”政策风口+积极拥抱智能化时代的应用场景。我们预计23-25年公司实现归母净利润27.05/29.39/34.75亿元,同比增长144.9%/8.7%/18.2%,对应1月9日PE为14/13/11X,维持“推荐”评级。【国海传媒 姚蕾团队】上海电影(601595):23年影院业务稳健恢复,大IP开发战略多点开发有望贡献业绩弹性,重申推荐!23年全国实现票房549.15亿元(YOY+83.5%,恢复至19年的85.6%)。24年元旦档超预期,票房15.35亿元,观影人次3669万,放映场次141.8万,均创历史新高。23年公司直营影院票房6.32亿元(YOY+129.7%,恢复至19年的81.7%);市占率1.17%,较22年提升0.25pct(19年1.21%)。看好观影需求恢复带动公司票房、卖品和广告业绩的持续改善。23年末公司直营影院/银幕数为51家/375块,较21年末减少3家/17块;12月启动“IP 影院合作计划”,通过线上线下深度融合推进“IP+影院”业务,看好非票业务恢复。旗下上影元拥有《中国奇谭》等60+知名IP的运营权。①IP内容焕新:启动《中国奇谭2》、动画电影《小妖怪的夏天》制作以及真人电影《邋遢大王》等经典IP影视化改编。控股股东上影集团启动以《繁花》为代表的“海派盛宴计划”,积极参与海派IP整合开发。②IP授权合作:经典 IP 与肯德基、麦当劳等多品牌商品授权合作,推出奇幻星球围绕旗下经典 IP 形象打造300+SKU。③游戏联动与授权:与《蛋仔派对》《大话西游》等多款游戏开展联动合作,与游戏厂商合作开发的《葫芦娃大作战》《葫芦娃各显神通》在微信小程序游戏端表现亮眼。④衍生品:推出“上影元品”品牌,推出自研爆款“网红蛤蟆”系列产品。⑤数字化:在厦门落地“上美影奇幻乐园·哪吒闹海特展”,12月启动的新视野基金将重点围绕 IP+数字化等领域布局。●控股股东上影集团以影视产品创作、宣传、发行、放映等为主营,构建起影视文旅全产业链。旗下有上海美术电影制片厂、上海电影制片厂、上海美术设计、上影车墩影视基地、上影主题酒店、上影博物馆等。●上影集团已在上海影视乐园启动真人互动剧游项目,为IP+游戏提供了新的变现思路。风险提示:政策及监管环境趋严,电影票房表现、成本控制不及预期等风险。【国君计算机李沐华团队】重点推荐淳中科技:AR时代卖铲人,自研显控芯片对标苹果R1Vision Pro额外专用显控芯片超预期!WWDC23上苹果发布跨时代空间计算AR产品Vision Pro,除了惊艳全场的外观和功能外,更值得关注的是芯片的组合。Vision Pro有多达12个摄像头和5个传感器,并且音频处理方式采用基于音频射线追踪的空间处理法,达到完全沉浸式体验的效果。因此在芯片的组合上,除了通用处理器M2芯片外,增加了一颗专用音视频处理芯片R1,通用芯片+专用芯片的组合成为苹果目前认可的技术路线。公司显控芯片的最大应用场景落地,未来成长空间爆发。公司自研显控芯片流片在即,除了能够直接改善现有显控设备的毛利率和市占率外,更是为公司打开了新的商业模式和成长空间,即专用音视频显控芯片销售。市场之前一直认为公司的专业显控芯片应用场景有限,市场空间有限。我们认为苹果Vision Pro产品的推出,为公司自研显控芯片打开了最大下游成长空间,即空间计算设备的标配品。淳中是目前国内竞争对手中唯一率先投入自研显控芯片的公司,未来自研显控芯片有望对标R1,成为AR时代的卖铲人。短期受益于苹果Vision Pro发布、股权激励授予、自研芯片流片三重利好共振,自研芯片长期对标R1,彻底打开空间计算时代市场空间和优化商业模式。目标市值77亿,75%上涨空间!“消费电子复苏”主题之【光大同创301387】:联想AI PC发售,公司望充分受益,上调目标价至89元 联想AIPC正式发售、京东平台ThinkPadX1CarbonAI预约用户破万。目前ThinkPad X1 Carbon AI以及小新Pro 16已经正式开售,其中ThinkPad X1 Carbon AI实现性能全面提升18%,续航提升36%,面对不同的生产力场景,通过混合AI算力,ThinkPad X1 Carbon AI可以让用户得到近8倍的AI能效提升,在京东平台上的预约人数已过万。在笔电领域,PC行业迈入AI时代,Canalys预测2024年AI PC出货量将占整个PC的19%,到2027年有望占所有个人电脑出货量的约60%。在AI全互联旗舰商务本ThinkPad X1 Carbon AI拉动下,我们预计仅联想集团碳纤维背板市场规模2023-2025年年均复合增速将有望超过50%;在折叠屏手机领域,终端产品价格下降推动出货量快速增长,Counterpoint预计2027年全球折叠屏手机出货量达1.02亿部,对应2023-2027年CAGR超50%,重量作为制约折叠屏手机的关键因素,碳纤维结构件正在加速导入,ASP有望持续提升;在MR头显设备领域,头显设备对重量的敏感性相比笔记本电脑和折叠屏手机更高,未来导入碳纤维材料减重意义重大,苹果MR 2024年年化销量有望达百万量级,碳纤维结构件市场正在快速打开。光大同创掌握碳纤维结构件制成核心技术、笔电产品率先打破外国垄断。在联想集团市场份额提升的同时积极开拓增量市场,受益于ThinkPad X1 Carbon AI发布, 当期恰逢公司碳纤维背板产能扩张完成之际,公司业绩将迎来高速增长。在折叠屏及其他领域,公司正积极研发碳纤维支架以及柔性屏背板,未来有望规模化量产。我们预计公司2023-2025年归母净利润分别为1.28/2.27/3.02亿元,2024年净利润同比增速有望超80%,给予公司2024年30倍PE,上调目标价至89元,继续关注。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。