近日,机构指出,供需新周期开启,光储平价逐步展开。产能扩张、技术迭代驱动下,产业链报价快速下行,光储平价正在各个区域逐步展开。同时随着加息周期结束、新型电力系统改革,光伏装机有望持续高增。短期看,随着2023年四季度产能加速释放、高库存、阶段性淡季等因素影响,供给端加速重塑,供需新周期开启。

核心逻辑

1、目前光伏行业正迎来新一轮洗牌,产业链盈利趋于历史低点,各环节或仅少数具备成本、技术和市场结构优势的厂商有望保持盈利,且整体看专业化供应商经营风险或大于一体化厂商。同时,伴随金融政策阶段性收紧,光伏行业持续融资扩张模式或告一段落,龙头厂商凭借较强的资金实力和造血能力,有望行稳致远穿越周期,而部分错过前期融资窗口的二三线企业受制于扩产转型和营运垫资压力,现金流或逐步吃紧,行业整合和优胜劣汰将迎来加速。

2、新技术是胜负手,技术领先的企业优势有望持续。新技术是推动行业进步的核心驱动力,技术领先的企业优势有望持续。随着TOPCon渗透率加速提升,Perc产能将逐步出清。2023年底TOPCon单月排产有望达25GW,单月渗透率近40%—50%,随着TOPCon激光烧结、0BB、双面poly等技术导入产线,技术领先的企业优势有望持续。其他路线降本增效空间更大,产业化预期有望反转。其中,HJT银包铜(30%)、0BB、铜电镀等技术有望加速导入到更大规模量产中;XBC正在从1走向10,各家路线差异化较大,成本下降空间较大,随着出货规模持续提升,产线数据有望更加稳定;钙钛矿GW级别产线即将建成投产,叠层电池效率不断突破。

3、需求增速均值回归,库存望迎改善拐点。国内光伏增长逐步面临电网消纳瓶颈,预计2024年光伏装机将达200GW—210GW,同比增速或回落至5%—10%,其中集中式占比有望稳步回升;欧美市场在增长目标强化和补贴政策落地情况下,随着利率下行,增长动能有望明显强化,而印度、巴西等新兴市场望受益于光伏成本大幅下降,刺激需求加速释放,预计2024年全球光伏新增装机量将近450GW,同比增长约20%。库存方面,估计2023年底欧洲组件库存或近50GW,2024年有望随需求增长而稳步改善;而海外逆变器库存去化已接近尾声,库存水平逐步回归正常水平,2024Q1出口需求或迎进一步改善拐点。

关注873570 坤博精工

北交所稀缺光伏+机器人+高送转+业绩超预期

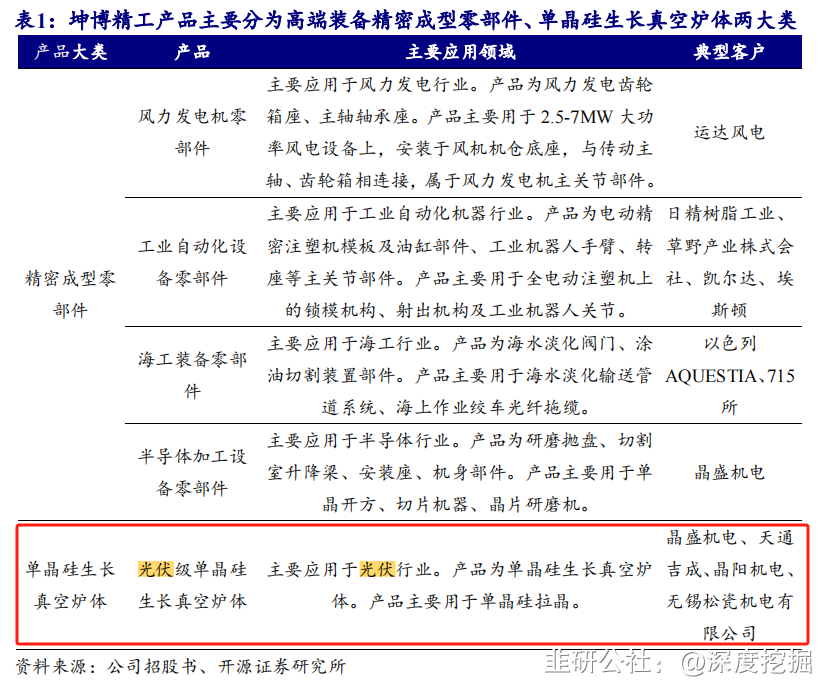

公司主要从事高端装备精密成型零部件、单晶硅生长真空炉体的研发、生产和销售。

一、光伏

为光伏级单晶硅生长真空炉提供整套炉体。主要服务于日精树脂工业株式会社、草野产业株式会社、日本东洋机械株式会社、晶盛机电、运达股份等龙头企业。公司在精进高端装备部件性能的同时紧跟光伏趋势,积极研发配套产品,单晶硅生长真空炉体获下游客户认可。

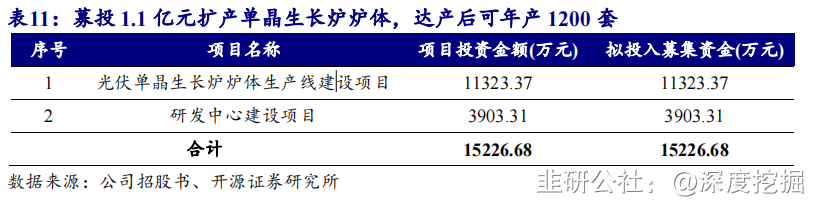

公司募投 1.1 亿元扩产单晶生长炉炉体,达产后可年产 1200 套

光伏单晶生长炉炉体生产线建设项目,实施主体为公司全资子公司嘉兴坤博新

能源装备制造有限公司,将原厂区产能搬迁至新厂区并进行扩产。项目达产后可实

现年产 1200 套光伏单晶生长炉炉体的生产规模。

我国工业机器人产量从2017年的13.11万台增长至2022年的44.31万台,年复合增长率高达27.58%。未来我国整体工业大环境朝着“数字化、智能化、自动化”转变,进而带动工业机器人市场需求的稳步增长。公司业绩高增长依旧具备确定性。

三、高送转标的

公司每股资本公积金较高(2.55元),每股未分配利润较高(3.57元),且总股本较小(0.33亿股),有较强的高送转潜力。

四、坤博精工是北交所流通股最少的标的,弹性大,今日已激活股性,后续看翻倍空间。

公司是北交所流通股最少的公司,非常的稀缺。。。

四、业绩超预期

公司精密成型零部件近几年营收相对稳定,近年来业绩增长迅速,公司未来业绩高增长态势是非常确定的。

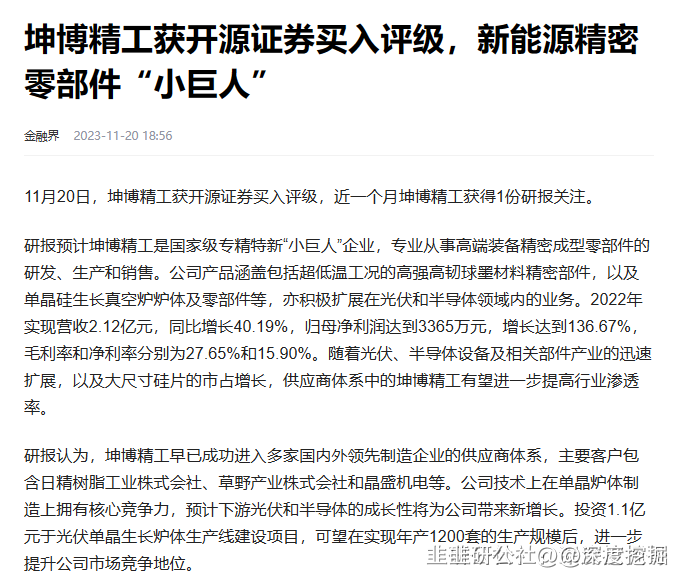

公告数据显示,公司2023年1-9月营收达到2.24亿元,已超过2022全年,同比增幅为48.64%,毛利率同比提升4.28个百分点至30.12%,归母净利润同比增长101.2%至4026.56万元,增速全面大幅提升。

坤博精工看翻倍空间!值得关注!

- 1