这些天看《繁花》看的十分上头,不过大结局确实让我五味杂陈,既充满分离的意难平,又为每个人的新开始感到欢喜

宝总功臣身退走出股市这座围城,从宝总变回阿宝,离别和平饭店迎接千禧之年

小汪也终于成为汪总,拥有了自己的一番事业,成为业内翘楚

李李高价卖出至真园,还清债务,退隐南华寺

夜东京小组也各自奔赴在新的人生征程中

作为职业炒股的人来说,看繁花如同看中国资本市场那些风风雨雨

90年代的资本市场,好比盘古开天辟时地那般浑浊

剧中“宝瀛大战”的原型则是1993年轰动一时的“宝延大战”(宝安集团、延中集团后被借壳方正科技),当时背景是央行加息,股票市场成交量低迷

宝安集团则肩负活跃资本市场的使命,如同一条鲶鱼,在1993年9月建仓延中实业,一度抢夺筹码达到10%以上,直指收购

尽管当时延中实业还聘请了施罗德协助反收购,不过最终未能成功,宝延大战以易主告终,这是在当时市场规则不完善下的产物

坐落于笋岗路一侧的宝安广场,小时候还经常跟家人去这的酒楼吃饭,相信老深圳应该都知道吧,据说这就是“深圳帮”的根据地

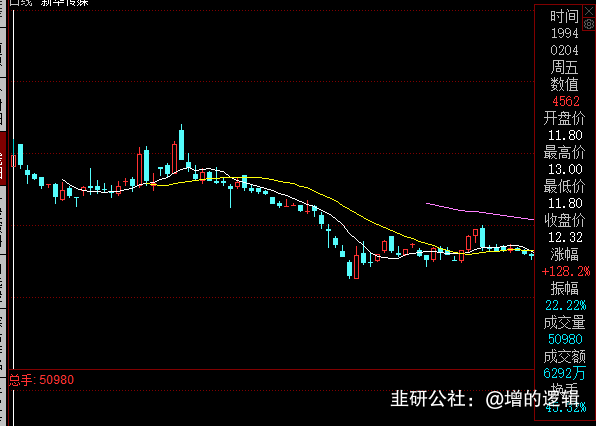

《繁花》剧中宝总最后的战役中“服饰公司”的原型是人称中国时装第一股的上海时装(后来的新华传媒),剧中就连发行价5.4元,开盘价11.8元都一模一样,可谓非常细节

当时“坐庄”模式横行的年代,看似冰冷的数字背后,是各方“主力”之间的互相算计绞杀,各种方式的“操纵市场”充斥着整个A股,好像不提“庄家”不来点阴谋论都显得你不会炒股

在这样的背景下,诞生了许多如强总、宝总、爷叔这样的人物,只不过多数是昙花一现,抓的抓破产的破产,宝总算是幸运的毕竟还有那块上海沙川的地

但如今坐庄模式因监管早已行不通,这些年来游资接力机构抱团已成新玩法,但本质还是离不开“高抛低吸”,从低位筹码收集到高位筹码派发的过程

在人气最旺的时候急流勇退,在情绪冰点上仓位,等待新一轮行情的到来

还想提醒一下,宝总“吃面”的其中一个主要原因还是动用了4倍杠杆,奉劝家人们慎用

李如成——现实中的宝总

作为雅戈尔的老板,宁波人李如成的背景跟剧中宝总十分相似。从“青春制衣厂”到上海的品牌服饰,再到邀请当年火遍全国的费翔做代言,后来逐步拓展至房地产和股票投资

雅戈尔这些年在长期股权的交易操作来看,第一重仓股宁波银行的交易用极致来形容毫不夸张,2014年增持,2021年精准高位减持,2023年底开始加仓

看来在上海做生意的老板在股票投资上都颇有一番“宝总”的味道,除了做差价外,每年还从中信股份、宁波银行收了不少股息,其中中信股份股息率高达8.67%

是“宝总”还是“阿宝”?

截止23年底,上证指数已经连跌了2年,2024如果继续跌就是第三年,这在历史上也是绝无仅有的(希望不要发生)

从我国经济转型的角度来看,过去20年都是土地财政推带动经济前行,这两年的下跌则是对地产悲观预期的反应,叠加美联储加息,大盘承压也不是完全没有道理

但回归到“筹码”的本质,一旦带血的筹码越来越多,越来越便宜,躺在银行里的百万亿存款,无法买房也无法流出境外赚利息差还能去哪呢?或许只有A股市场能够容纳

现阶段就是缺一场酣畅淋漓暴涨,让赚钱效应起来罢了,等待集结号的吹响

当下海外高利息国内经济承压不断降息的背景下,高股息个股依旧是大资金配置的最重要方向之一

正如现实中的“宝总”李如成,用持有中信股份以及加仓宁波银行来践行这个观点

近期部分银行、水电等个股走势强劲,长江电力十年来如蜗牛般匍匐前行,本周再次“爬”出新高

从市场环境看,涨幅较大的tmt调整,大盘持续新低,高股息有规避风险的效应

从宏观环境看,国内降息预期或未被完全定价

再到个股看,能够有持续稳定的现金流公司受到青睐,拆开来看则是必选消费+非强周期行业

可以参考我们前面的文章

总结一点经验,买高股息绝对不能追高😂😂

愿家我们的大A早日从“阿宝”回归“宝总”