一. 绿氢概览

氢能是一种清洁、高效、安全的二次能源,可通过多种途径获取,应用于工业、交通、建筑、发电等领域。

目前全球制氢主要占比:天然气制氢62%,煤制氢19%,工业副产制氢18%,电解水制氢0.04%。

根据生产来源和碳排放量的不同,氢气可以分为灰氢、蓝氢、绿氢三种:

(1)灰氢是指通过煤、天然气、工业副产(焦炉煤气、化肥、氯碱)等生产的氢气,约占全球氢气产量的95%。

(2)蓝氢是灰氢过渡到绿氢的重要阶段,将灰氢的二氧化碳捕获、利用和封存(CCS)。

(3)绿氢是利用可再生能源(太阳能、风能),通过电解工序制取的氢气,其碳排放可以达到净零。

二. 氢气制取方式

氢气制取包括化石能源重整、工业副产提纯、电解水制氢三种方式:

(1)化石能源重整:煤制氢是当前成本最低的制氢方式;天然气制氢是海外主流制氢方式。

(2)工业副产提纯:以焦炉煤气、氯碱化工为主,分布在钢铁、化工等行业。

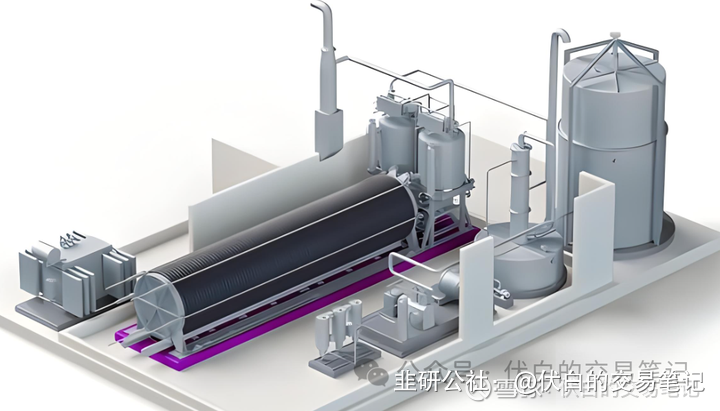

(3)电解水制氢:包括碱性水电解槽(ALK)、质子交换膜水电解槽(PEM)、固体氧化物水电解槽(SOEC)、阴离子交换膜电解水(AEM)。

三. 主流制氢技术:ALK、PEM

目前碱性水电解槽(AE)、质子交换膜水电解槽(PEM)处于可规模化的阶段:

(1)ALK制氢最成熟、商业化程度高、无贵金属催化剂、成本低,但有污染、纯度不高。

(2)PEM制氢无污染、效率高、纯度高,目前产业化程度低,成本高,提升空间大。

ALK电解槽目前已基本实现国产化,PEM电解槽的多个核心部件依赖进口。

四. 电解槽产业个股梳理

2023年国内电解槽招标约1.8GW,同比翻倍;预计23-30年电解槽装机年复合增速130%。

电解槽国内市场集中度较高,前三的派瑞氢能、考克利尔竞立、隆基绿能,市占率合计80%。

隆基绿能:全球最大的光伏单晶硅及组件制造商。子公司隆基氢能,氢产能达1.5GW全球第一,发布新一代碱性电解水制氢设备。

华电重工:主营物料输送系统工程、热能工程。收购深圳通用氢能切入氢能行业,碱性电解槽和PEM双向布局。

华光环能:主营环保固废处理,锅炉装备,自研碱性电解槽核心设备。

昇辉科技:电气成套设备综合解决方案服务商,立足制氢与氢能源汽车,依托公司在电气成套设备的技术优势,实现电解槽电气组件的自控自产。

科隆股份:主营环氧乙烷为原料的精细化工新材料产品,公司氢能的切入点是公司自主研发的碱性水电解槽电极。

- 1