标榜股份301181--汽车尼龙管路及连接件

1. 募资及估值分析

发行股数2250万股,发行后总股本9000万股,发行价40.25元,募集资金9.06亿元,超募3.39亿元(“涨幅”60%);对应发行后总市值36.23亿。

汽车零部件公司:

非新能源概念的公司,普遍盈利规模较低,市值小,估值低;公司21年业绩下滑又超募,估值并不是很便宜。如果开盘涨得高,可以参考正强股份的走势。

2.公司概况

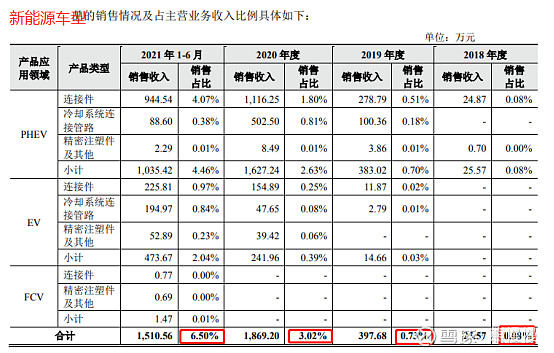

新能源车型产品占比:

2020年我国新能源汽车销量136.7万辆,占比5.4%

比依股份603215--空气炸锅、烤箱等厨房小家电(出口代工为主)

1. 募资及估值分析

发行股数4666.5万股,发行后总股本18666万股,发行价12.5元,募集资金5.83亿元,扣费后没有超募;对应发行后总市值23.33亿。

(1)上市前估值

①2019 年 12 月 25 日,公司召开董事会作出决议,同意公司股东比依香港将其持有公司5%的股权(对应注册资本 70.90 万美元)以 28.21 元/美元注册资本 的价格转让给公司的员工持股平台比依企管。

对应估值4亿

②2019 年股份支付确认的 2,000.00 万元管理费用系公司股东比依香港将其持 有公司 5.00%股权转让给金小红等 29 名员工出资成立的比依企管,转让总价格 为 2,000 万元,低于公司 5%股权对应公允价值 4,000 万元(公司总体估值为 8 亿元)的部分确认为管理费用 2,000.00 万元。

③2020 年 3 月 22 日,公司召开董事会作出决议,同意比依香港将其持有公司12%的股权(对应注册资本 170.16 万美元)以 56.42 元/美元注册资本的价格转让给郭爱萍、远宁睿鑫及西电天朗等 12 名投资者。

对应估值8亿,对应19年6318万元净利,PE约12.7倍;发行23.33亿,对应21年1.15~1.2净利,PE20倍左右,不高,破发概率极低。

(2)同行业对比

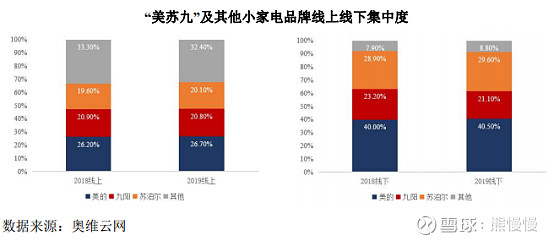

小家电中市场份额占比最大的三家是美的、苏泊尔、九阳股份,PE分别是16、26、20;其他各种“小”小家电如小熊、北鼎、富信科技等都在30~40倍PE之间。后者的可比性更强,预计公司上市后50~100%的涨幅比较合理。

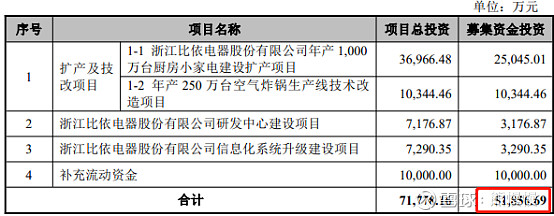

(3)募投扩产

(一)扩产及年产 250 万台空气炸锅生产线技术改造项目

项目建设由两个子项目组成,总投资额分别为“浙江比依电器股份有限公司年产1,000 万台厨房小家电建设扩产项目”36,966.48 万元,“年产 250 万台空气 炸锅生产线技术改造项目”10,344.46 万元。

现有产能680万台小家电,募投后产能翻倍;公司20年享受疫情的出口红利后,积极备料备货,应付账款激增,而21年的增速下滑,22年尚未可知。

综上,鉴于小家电在疫情期间业绩和股价都表现亮眼,现在整体处于估值回归状态;头部公司美苏九地位难以撼动(参看京东、淘宝销售数据指数级的差距),公司出口代工为主(占比超95%),毛利20以内,负债率高于同行业(公司负债率70%+),募投扩产规模翻倍,但没有明确国内市场的开拓计划(国内自主品牌的小家电毛利30%左右)。长期看小熊电器更有价值,冷门可以看富信科技(红酒柜、啤酒机、雪茄盒)。

2.公司概况

公司成立于 2001 年,是一家主要从事加热类厨房电器产品的设计、制造和销售业务的高新技术企业。公司依托业内一流的加热/散热结构设计能力、外观设计能力、成本控制能力及交付能力,目前已进入众多加热类厨房小家电国内外客户的供应链体系。自成立以来,公司一直秉持着“美食每刻在一起”的理念,倡导健康的生活方式。针对不同人群的饮食需求,积极研发开拓健康厨房小家电品类。公司主营业务主要包括 ODM/OEM 业务和“BIYI 比依”自主品牌 OBM 业务。

目前公司于 2003 年开始出口油炸锅,2015 年成功研发空气炸锅并对外销售,2018 年成功研发空气烤箱并开始销售。已经与 Philips/飞利浦、NEWELL/纽威品牌、SharkNinja/尚科宁家、De'Longhi Group/德龙公司、SEB/法国赛博集团、小熊电器、苏泊尔等国内外知名客户合作。

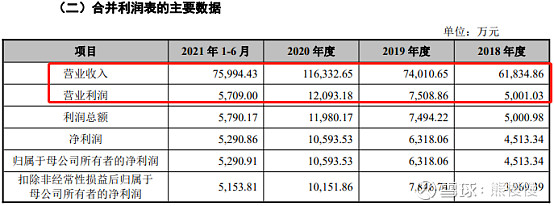

基于公司目前的订单情况、经营状况及市场环境等,2021 年公司预计实现 营业收入 15.50-16.50 亿元,较 2020 年同比增长约 33-42%;预计实现净利润约 1.15-1.20 亿元,较 2020 年同比增长约 8-13%;预计实现扣除非经常性损益后的 归属于母公司股东的净利润约 1.10-1.15 亿元,较 2020 年同比增长约 8-13%。

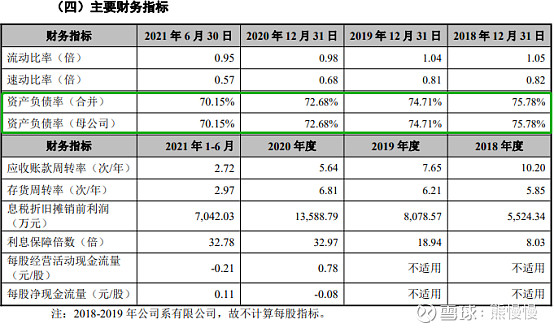

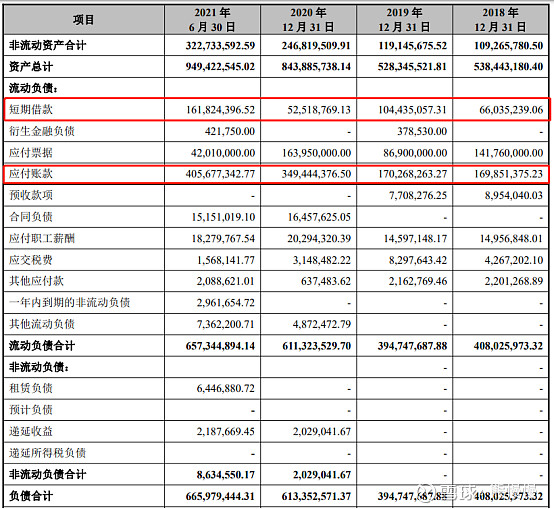

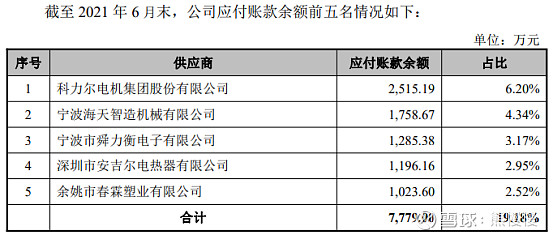

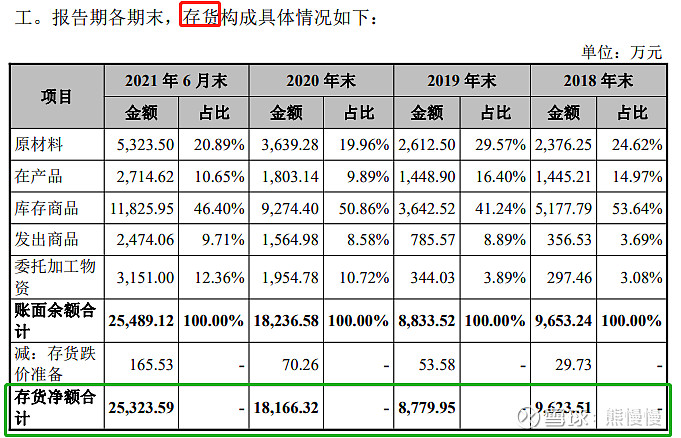

3.高负债率分析

高负债率主要来自于短期借款和应付账款,应付账款又转化成了存货和应收账款:

各期末公司应收账款账面余额分别为 6,848.07 万元、13,525.42 万元、29,939.79 万元和 28,966.13 万元,占营业收入的比例分别为 11.07%、18.27%和 25.74%和 38.12%。

“三高”式扩张,顺风还好,风向一变,各种隐患就来了!

华兰疫苗301207--四价流感疫苗(新冠疫苗募投中)

1. 募资及估值分析

发行股数4001万股,发行后总股本40000万股,发行价56.88元,募集资金22.76亿元,募资缩水2.19亿元(“跌幅”8.8%);对应发行后总市值227.52亿。

(1)上市前估值

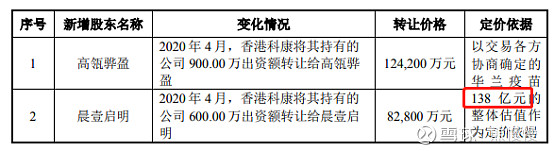

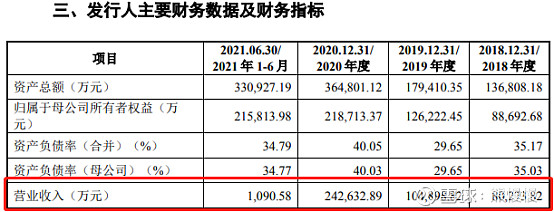

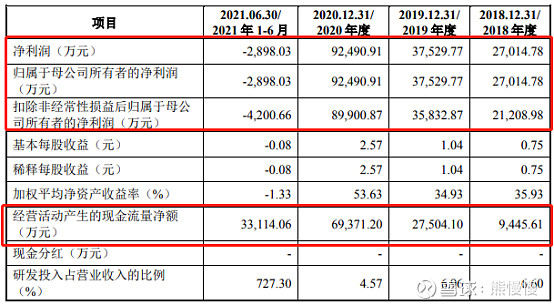

20年4月高瓴、启明增资,对标的是19年的业绩,公司净利3.75亿元,138亿估值,PE36.8倍;21年动态PE约22倍,募资缩水,安全度较高,破发概率极低(21年业绩增长停滞)。

(2)募投项目增厚业绩

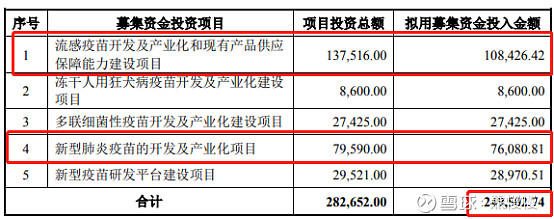

新增产能(主要资金用于流感疫苗和新冠疫苗):

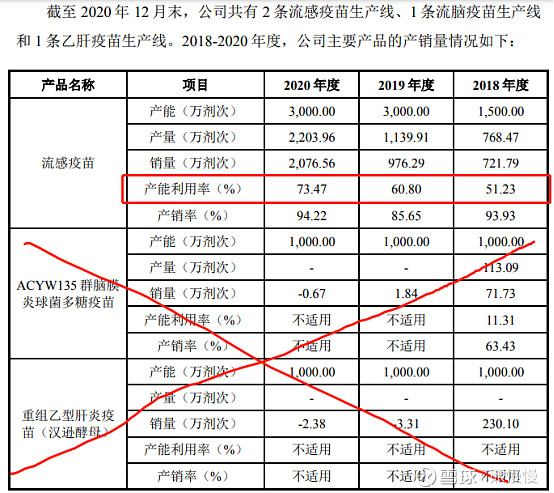

①四价流感病毒裂解疫苗至10000万人份(现有产能3000万人份,因每年二月份定流感疫苗的“基调”,产能利用率只能达到7成多),新增7000万人份,增加两倍,建设周期三年。因公司目前主要营收和净利来自流感疫苗,单独算这一块,未来年盈利可达30亿元,按照最保守的20倍PE,目标市值也可达600亿。

②人用狂犬疫苗1500万剂,竞争过于激烈,成大生物在前,不看好这一块业务。

③多联细菌性疫苗合计2100万人份,竞争过于激烈。

④新冠疫苗20000万人份,建设周期两年,两年后新冠是否常态化还是渐变消失未可知?这一块投资7亿多,加上七七八八的费用,如果新冠消失,至少计提10亿损失。

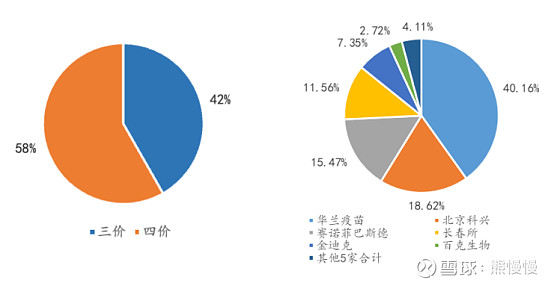

②③④我用的都是最悲观的预测,但凡超预期增厚一点业绩,公司就是千亿市值。现在四价流感疫苗国内企业5家(包括金迪克),在研5家,公司的市场占有率从100%降到60%,疫苗渗透率从1%提高到4.1%,如果对标美国的渗透率还有10倍空间。假设渗透率到40%,公司的市占率能维持在30%,不考虑价格因素(比如集采),盈利可达120亿,给予15倍PE,1800亿(不用想,没有几个人会拿到那一天!)

(3)思辨:

流感疫苗在国内起飞前遇到了疫情,短期阻碍了推广,未来疫情消退,流感疫苗的确定性仍然很强:城市化+老龄化。

18年前国内没有自己的流感疫苗,外企也没有进来(应该是有保护),城市人口还比较年轻;18年后,自媒体开始科普流感疫苗,有点模仿HPV的推广路线,互联网科普,走群众路线,效果很好,公司的复合增长率高达74%。疫情短期扰动,长期逻辑不改。

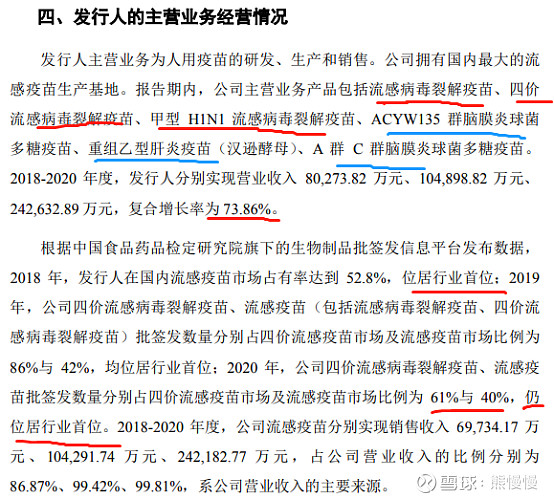

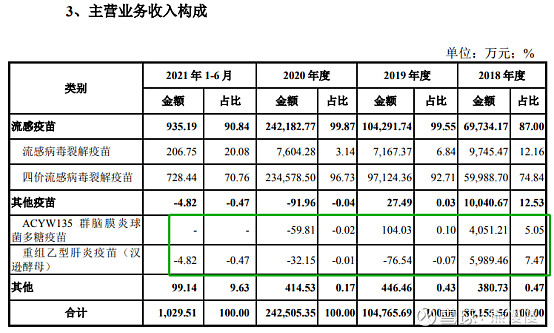

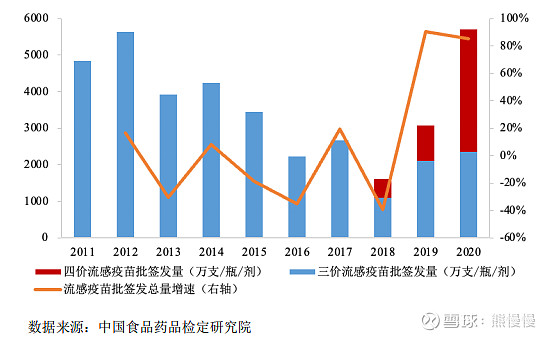

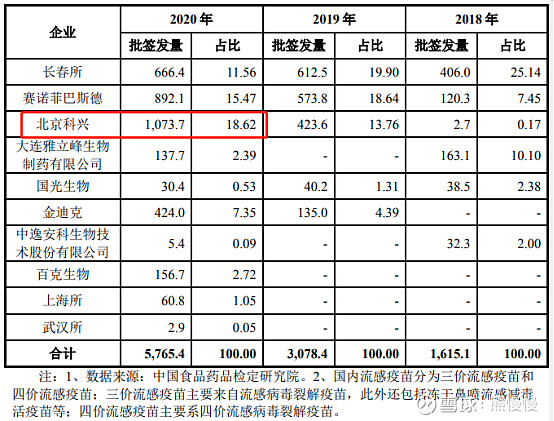

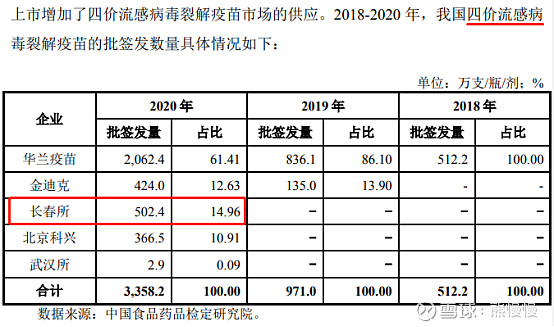

2018年国内独家,截至2020年12月国内已有金迪克等四家公司四价流感疫苗产品获得批签发(还有5家临床试验中)。2018~2020公司批签发数量分别为512.2、836.1、2062.4万剂,占比分别100%、86.1%、61.41%;数量上升,占有率下降。2020年国内流感疫苗接种率4.1%,不足美国的1/10.

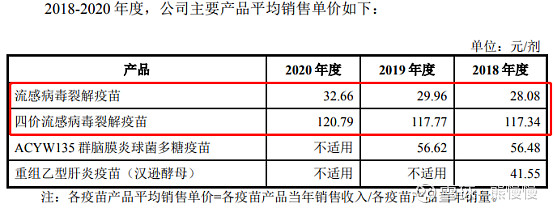

18~20毛利率:84.23%、84.71%、89.40%

18~20单价:坚挺

风险因素:集采!疫苗的销售费用与净利相当,集采如果砍价40%以内,公司可以节约销售费用,影响有限。如果砍价高于这个比例,影响就比较大了。

2.公司概况

21年业绩预计:营收19.4~26.7亿元,同比-20%~10%,净利7.4~10.2亿元,同比-20%~10%;扣非7.1~9.8亿元,同比-21%~9%。

脑膜炎、乙肝疫苗18~19停止生产,工艺优化中--emo了,这也是自己不看好②③产能扩产的偏见之一,公司的研发投入水平,能否支持新产品新工艺

3.行业

流感疫苗获批签发企业:华兰疫苗、北京科兴、赛诺菲巴斯德、长春所、金迪克、百克生物等11家。北京科兴的增速非常快,最大竞争对手!四价最有竞争力的是长春所!

长春所:甲肝、流感等

康泰生物:百白破、乙肝、肺炎等

智飞生物:HPV、流脑等

沃森生物:流感、肺炎等

北京科兴:流感、肺炎、新冠等

康华生物:人用狂犬等

金迪克:四价流感

成大生物:人用狂犬、乙脑等

人用疫苗看财务指标最好的还是智飞生物。

投资有风险 入市需谨慎

昨天遗漏了比依股份和华兰疫苗