1、公司专注于工业级金属增材制造(3D打印)的高新技术企业,可根据客户的需求提供金属增材制造与再制造技术全套解决方案,开展金属3D打印定制化产品、金属3D打印设备、金属3D打印原材料的研发、生产、销售,同时亦向客户提供金属3D打印工艺设计开发及相关技术服务。

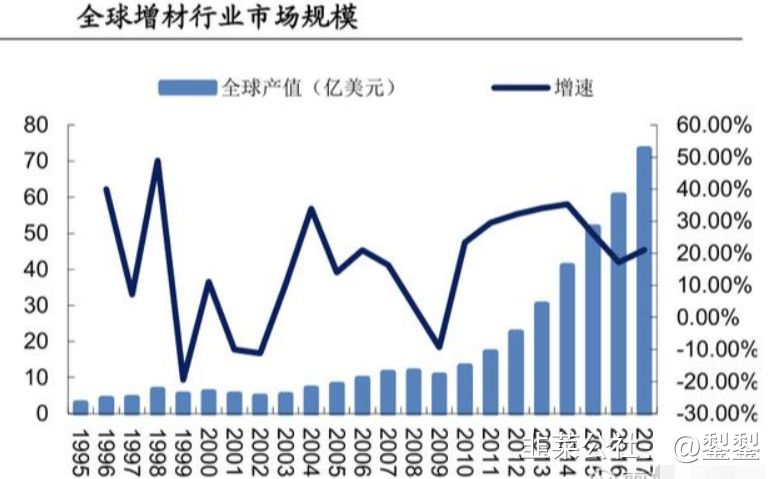

2、3D打印全球市场超百亿美金,中国市场20年预计将超200亿人民币。根据权威咨询机构 Wohlers 数据,2019 年,全球增材制造行业收入达到 118.67 亿美元(约 842 亿人民币)。我国增材制造行业相对欧美国家起步较晚,但已日趋成熟,其中金属高性能增材制造技术处于世界先进水平,据赛迪顾问数据,2019 年我国 3D 产业规模达到 157.47 亿元。预计到 2022 年,产业 规模将达到 348.46 亿元,保持 28.6%的快速增长。

3、公司的主要产品为金属3D打印设备及金属3D打印定制化产品销售,以及服务于前两项主业的3D打印原材料业务、3D打印技术服务及代理销售设备及配件业务。①公司自主研发十余个型号的增材制造设备,出货量及市场占有率在国产金属3D打印设备市场位居前列。成形尺寸处于国际先进水平。②公司是目前国内金属3D打印设备装机规模最大的企业,可成形材料涵盖钛合金、高温合金、铝合金、铜合金、不锈钢、模具钢、高强度钢等多个种类。公司3D打印零件产品批量装机应用或支持多项国家重点型号工程的研制,包括7个飞机型号,4个无人机型号,7个航空发动机型号,2个火箭型号,3个卫星型号,5个导弹型号,2个燃机型号,1个空间站型号,涉及C919等军民用大飞机、先进战机、无人机、高推比航空发动机、新型导弹、空间站和卫星等。

4、目前,公司拥有各类金属增材制造设备 80多台,是目前国内金属 3D 打印设备装机规模最大的企业,设备自产,产能提升快。目前,公司已与中航工业、航天科工、航发集团、 航天科技、中国神华、空中客车等国内外下游应用行业龙头企业建立了稳固的合作关系。

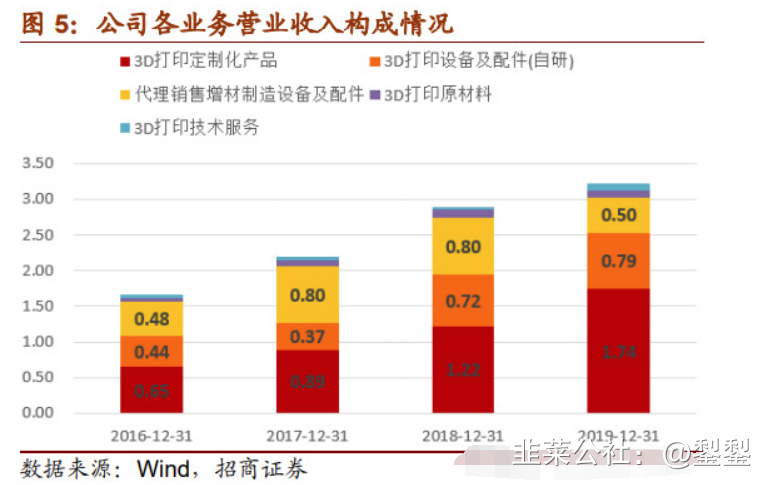

5、,2019年公司实现营业收入3.22亿,同比增长10.4%,实现归母净利润7426.9万元,同比增长29.9%。公司的3D打印定制化产品是收入和毛利的最主要来源,也是增长最为强劲的业务板块,整体毛利率超50%,净利率超20%,盈利能力非常强。3D打印定制作为高端制造业的细分之一,在制造复杂零件方面优势明显,主要下游应用包括汽车、消费电子和航空航天等。而铂力特,航空航天领域一直是公司营业收入的主要来源,占到总收入的62.79%。