1.

从碳中和到新能源革命,汽车逐步成为拉动半导体的核心赛道

1.1.

碳中和背景下,新能源革命势不可挡近

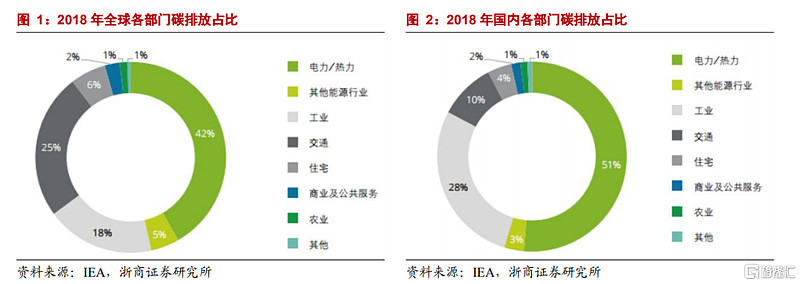

十年来,化石能源相关碳排持续增长,2019年占温室气体总量65%。纵览世界各经济体当前的气候行动,可再生能源规模化部署、工业制造业减排升级、交通运输业绿色转型、建筑能效提升和负碳技术开发利用成为零碳发展重点领域。根据IEA数据,全球一半以上的温室气体排放来自能源行业,因此,能源行业是各国最为重视的减排领域,能源转型是实现碳中和的关键因素。

能源转型主要包括:

实现能源结构调整,由化石能源向可再生能源转型,从能源生产、输送、转换和存储全面进行改造或者调整,形成新的能源体系,全面提升可再生能源利用率;

加大电能替代及电气化改造力度,推行终端用能领域多能协同和能源综合梯级利用,推动各行业节能减排,提升能效水平。

2020年,中国正式宣布“双碳”目标,即——“二氧化碳排放量力争于2030年前达到峰值,努力争取2060年前实现碳中和”。从各部门碳排放数据来看,能源、工业碳排放量较高,占比分别达到51%/28%。2020年,中国温室气体排放逾100亿吨,约占全球四分之一。

为保障经济稳步发展的前提下实现双碳目标,中国将从能源系统转型优化、工业系统转型升级、交通系统清洁化发展、建筑系统能效提升、负碳技术开发利用等方面开展碳中和行动,其中,能源系统转型是中国双碳目标成功与否的关键,中国计划2030年非化石能源占一次能源消费比重达到25%左右,风电、太阳能总装机容量12亿千瓦以上。

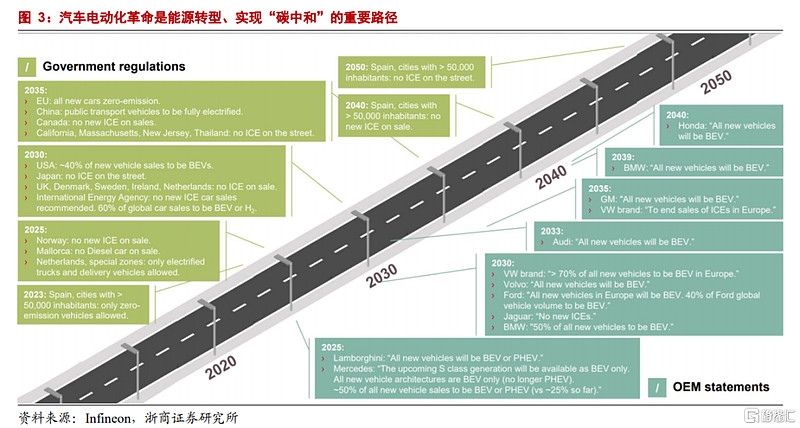

汽车电动化革命是实现能源转型的重要路径。“电动车革命”的成功需要各部门的通力合作:既需要各国针对碳排放形成共识,并制定宏观计划,也需要车企在汽车生产端给予配合,并完成自身产业结构的优化和升级。

1.2.

“新能源+”背景下,汽车逐步成为拉动半导体行业的核心赛道

在碳中和的背景下,汽车电动化革命如火如荼,电动车革命对传统汽车行业无疑是颠覆性的,对整个的汽车零部件与供应链体系产生了深切的革命性影响。

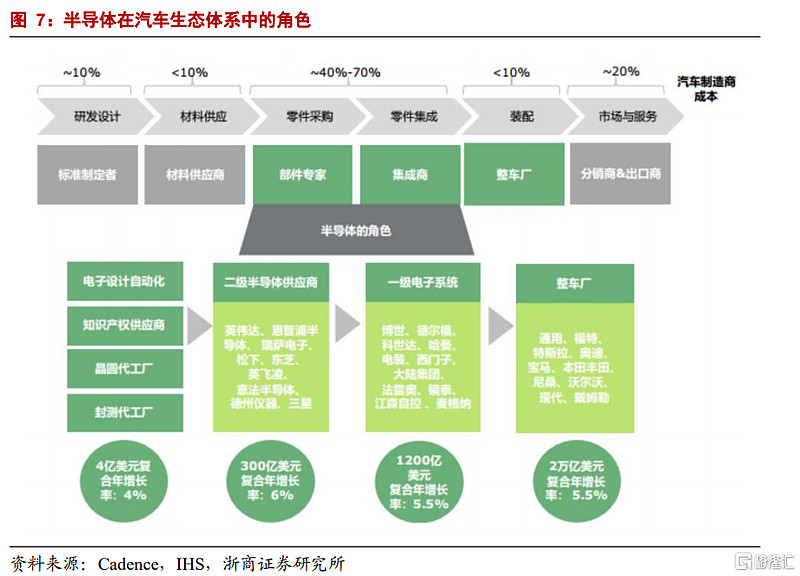

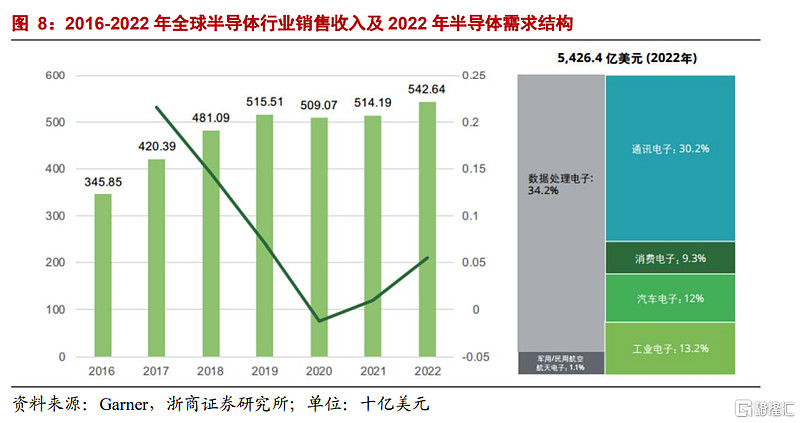

从半导体的视角切入,我们发现,汽车半导体逐步成为拉动全球半导体需求的重要力量——过去几年,全球半导体行业增长主要依赖智能手机等电子设备的需求,以及物联网、云计算等技术应用的扩增,随着智能手机渗透率的逐步提升,消费电子对于半导体的拉动已经趋缓,而汽车半导体领域需求强劲,逐步成为半导体企业的重要增长市场。

根据WSTS世界半导体贸易统计组织数据,2020年汽车半导体市场规模达502亿美元,Gartner预计,2022年汽车半导体收入将达到600亿美元。从结构上来看,驱动汽车半导体增长的各类应用中,高级辅助驾驶系统增幅最大,这将推动对IC、MCU和传感器的需求相应增长,电动/混合动力将大大提升对功率半导体的需求。

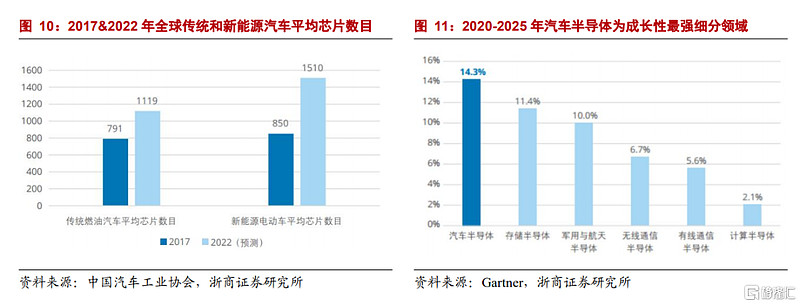

根据中国汽车工业协会数据,2022年新能源汽车单车芯片平均数量达到1510颗,相比2017年增长接近80%,而传统燃油车对于芯片的需求也有较大程度增长,2022年单车芯片需求数量为1119颗,相比2017年亦增加了41%。

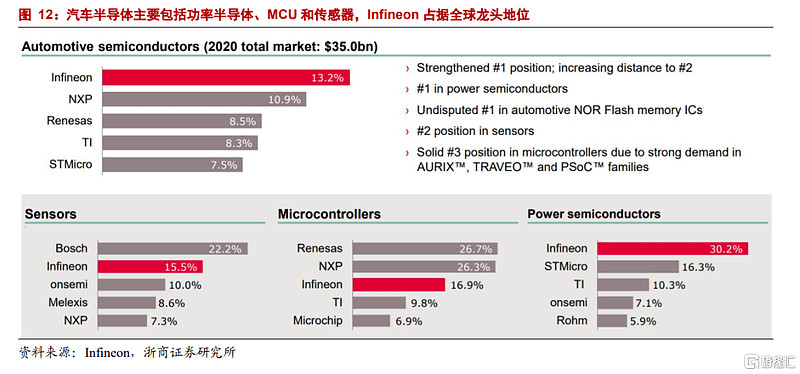

从现有的汽车半导体竞争格局来看,Infineon、NXP、Renesas市占率分别达到13.2%/10.9%和8.5%,位列全球一二三位,汽车半导体主要包括传感器、微控制器(MCU)和功率半导体器件,从细分产品的竞争格局中,可以看到Infineon在功率半导体领域一马当先,市场占有率达到30.2%,而STMicro仅为16.3%,而在传感器与MCU方面,Bosch和Renesas分别位于相关细分市场的第一位。

2.

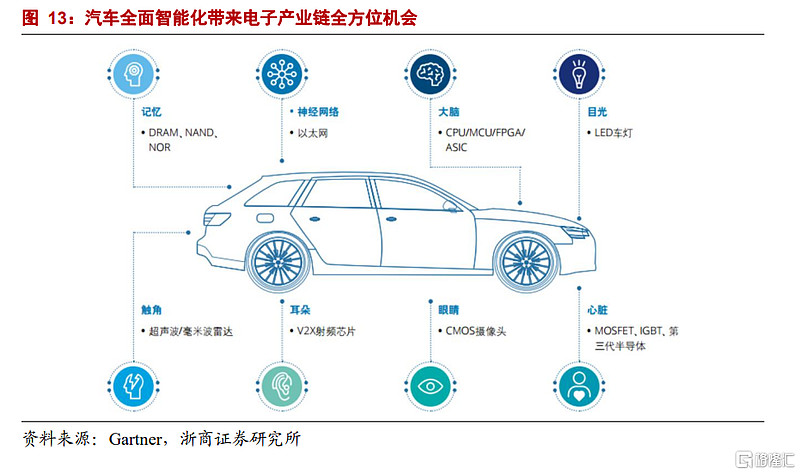

新能源+下,汽车行业变革带来电子产业链全方位机会

传统车用半导体产品主要包括功率半导体、MCU芯片、ASIC芯片、存储芯片和传感器等。汽车电动化、智能化给电子产业链带来了全方位的市场机会,汽车对于信息感知、接收、处理的要求不断提升,因此,对于新能源汽车而言,传感器、MCU和功率半导体分别扮演了触觉、认知和动力的角色,需求量大幅增长。这其中,功率半导体(MOSFET、IGBT)作为电力输出与转化的重要器件,是汽车电动化带来的最主要需求增量。根据Gartner数据,2020年车用功率半导体约占全部车用半导体的43%。

2.1.

电动化:以IGBT为主的功率半导体需求爆发

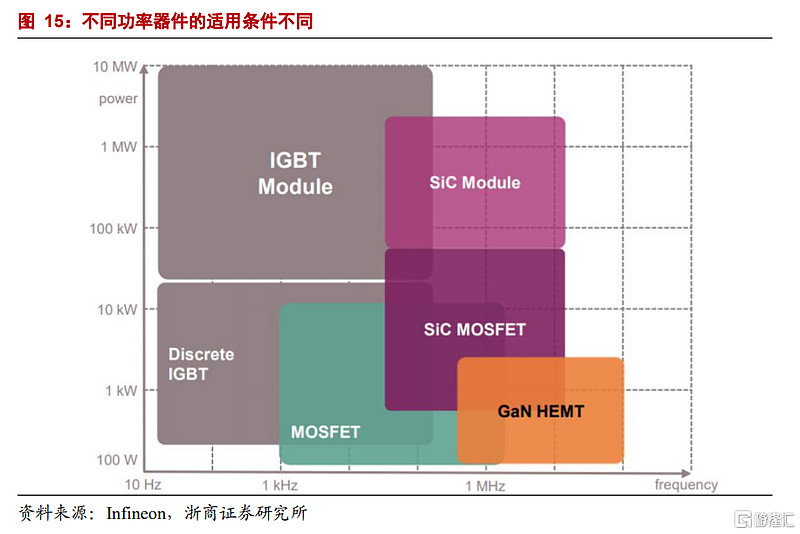

功率半导体是电子装置中电能转换与电路控制的核心,主要用于改变电子装置中电压和频率、直流交流转换等。功率器件主要为二极管、三极管、晶闸管、MOSFET和IGBT等,市场主要被国外厂商垄断,各类功率器件原理与应用场景各部相同。其中,MOSFET和IGBT是最主要的功率器件,其中MOSFET适用于消费电子、网络通信、工业控制、汽车电子等,相较于前三者,适用频率高,但一般用于功率不超过10kw的电力电子装置,在中低压领域,国内厂商正逐步展开国产替代;IGBT可用于电机节能、轨道交通、智能电网、航空航天、家用电器、汽车电子等高压高频领域,高压下,开关速度高,电流大,但开关速度低于MOSFET。

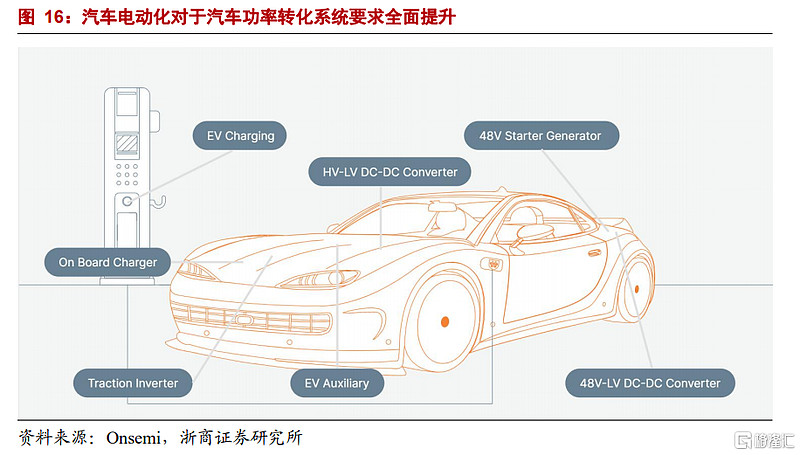

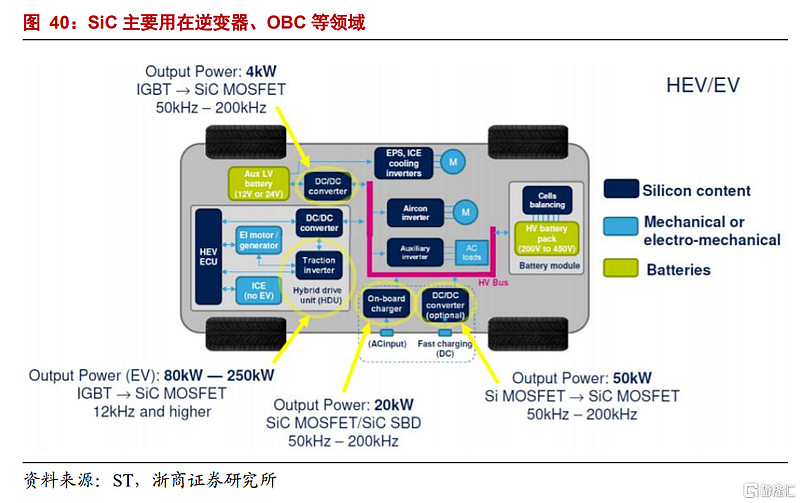

新能源汽车对功率半导体需求大幅提升。在传统汽车场景下,功率半导体主要应用于启动、发电和安全领域,包括直流电机、电磁阀、继电器、LED驱动等,硅基MOSFET、IGBT及模块即可满足需求,对于新能源车而言,普遍采用高压电路,当电池输出高压时,需要频繁进行电压变化,对电压转换电路需求提升,相关的功率转换系统主要有:主传动/逆变器、车载充电器(OnBoardCharger)、3)HV-LVDC-DC转换、高压辅助驱动、电池管理系统(BMS)等。

作为核心部件,逆变器对IGBT、MOSFET需求大幅增长:逆变器类似于燃油车的发动机管理系统EMS,决定着驾驶行为,设计应最大限度地减少开关损耗并最大限度地提高热效率。其中,IGBT是电动汽车逆变器的核心电子器件,IGBT模块单车价值量非常高,占据整个电控系统成本的40%以上(电控系统占整车成本15~20%)。

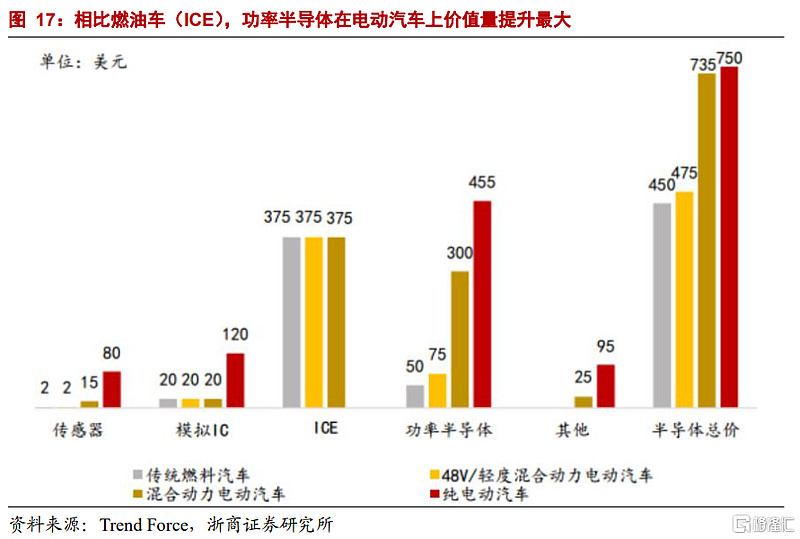

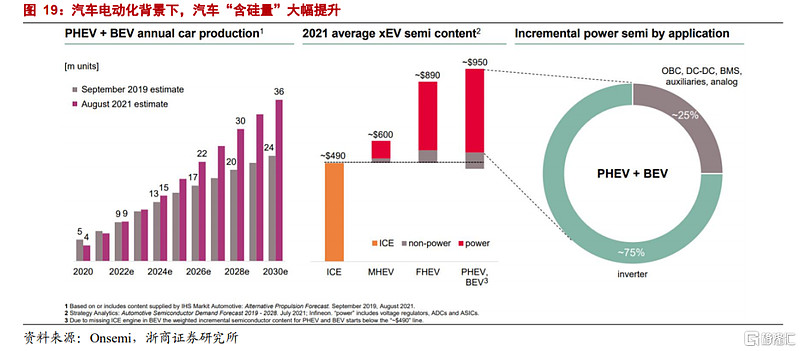

根据TrendForce等机构发布数据,平均一台传统燃料汽车半导体价值量约450美元,一台纯电动汽车半导体价值量约750美元,Infineon给出的数据,电动汽车含硅量大幅提升,主要系逆变器带来的功率器件需求增长,而OBC,DC-DC,BMS等领域对整体功率半导体需求增量的拉动相对较小。

2.2.

智能化:视觉系统、MCU,存储需求大幅增长

智能汽车电子电气的五大架构:车身域、智能座舱域、底盘域、动力域和自动驾驶域。其中,车身域包括HVAC,车身控制、汽车泵等;智能座舱域包括仪表盘、车载娱乐系统、触控系统和车载充电等;底盘域包括刹车装置、转向装置、车身稳定装置和减震装置;动力域包括动力传递系统,主逆变器、发动机管理系统等;自动驾驶域包括速度控制系统、紧急刹车系统、盲点探测系统传感器融合等。

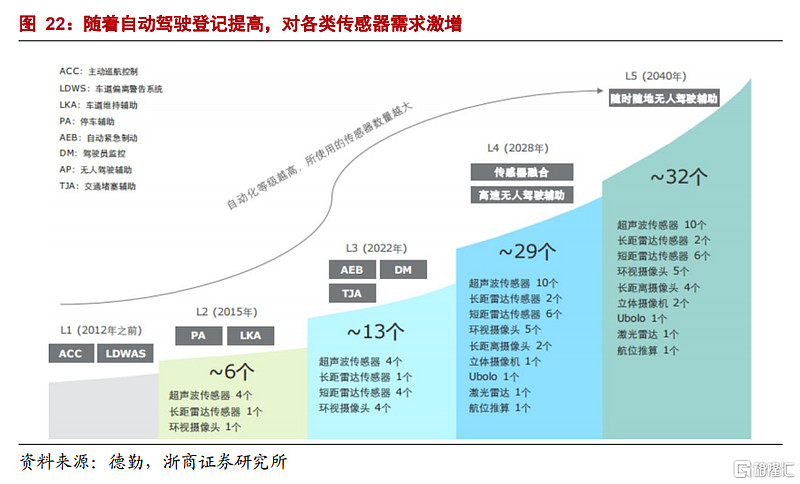

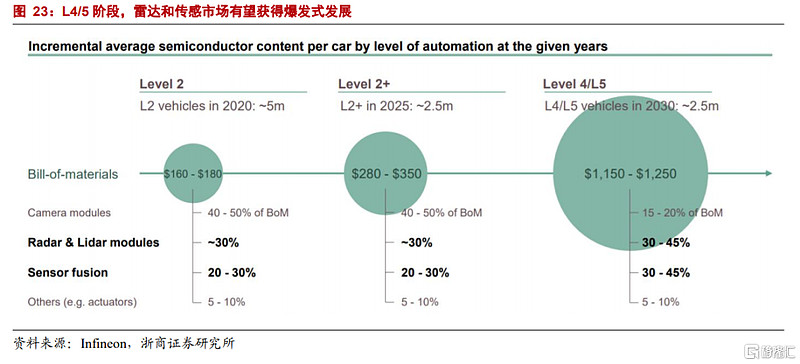

从汽车智能化的视角看,增量主要来自传感器,主要包括摄像头和激光雷达。摄像头目前市场空间在140亿美元,激光雷达在63亿美元,其他传感器包括毫米波雷达、超声传感器、GPS/北斗定位系统等,传感器市场到2025年可达524亿美元。从自动驾驶的等级来看,从L1到L4/5,L2开始出现超声波传感器和雷达模组,L3开始,短距雷达传感器出现,L4/5开始激光雷达开始出现,超声波传感器和雷达模组用量大幅增长。

随着传感器尺寸将变得更小,而功能却更为强大。汽车的自适应巡航控制系统将更加广泛地采用雷达和激光雷达传感器和摄像头。由于多传感器融合变得更为复杂,处理能力需得到不断提升,从而完善高级驾驶辅助系统。

2.3.

网联化:连接器、V2X射频芯片等联网需求有望增长

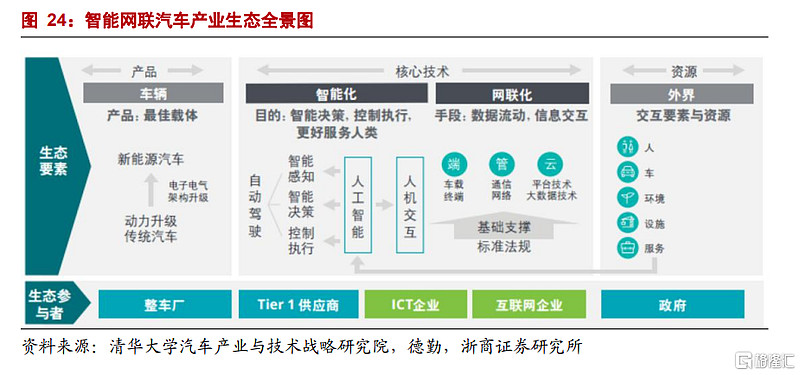

除了电动化、智能化以外,对于汽车产业的变革,另一大趋势是高级汽车联网,包括汽车与基础设施互联(V2I)、汽车与汽车互联(V2V)和车与车联网,这一功能旨在实现汽车内、外互联,并将汽车融入物联网成为其中的一部分,合称V2X(VehicletoEverything)。智能网联汽车产业是一个多方共建的生态体系,其中,车辆是载体,实现智能化是目的,而网联化是核心手段。智能交互、智能驾驶和智能服务是智能网联汽车的三大元素。

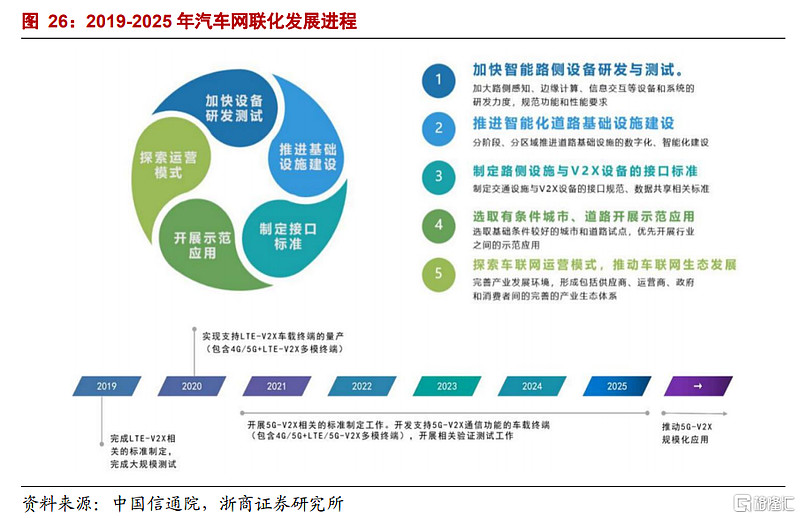

根据《智能网联汽车技术路线图2.0》,2025年我国C-V2X终端新车装配率达到50%;路测设施方面,2019-2021年,我国将在车联网示范区内部署路测设施,2022年将开始在典型城市、高速公路扩大覆盖范围。目前,国内已经具备C-V2X通信芯片、模组以及车载终端的量产基础。

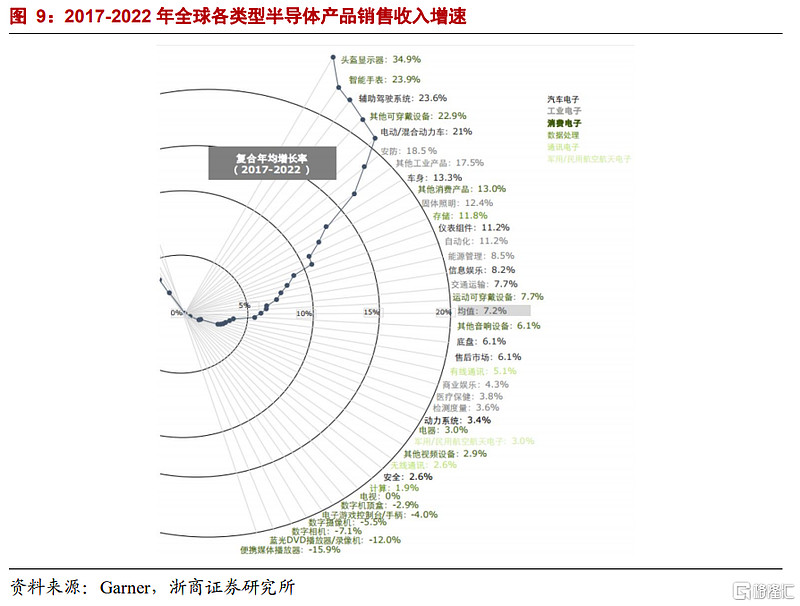

整体来看,碳中和背景下,发展新能源对于汽车行业的塑造是革命性的,电动化、智能化和网联化作为三个递进的层级,重塑了整个产业链的生态、架构和发展方向。汽车行业的变革也给电子行业带来了全方位、多产业链的变化。根据Gartner预测,2020-2025年汽车半导体市场将得到快速发展,按应用来看,高级辅助驾驶系统、电动/混动模块增速最快,CAGR5分别达到31.90%和23.10%。按设备来看,通用芯片、集成基带、射频接收器、各类非光学传感器及汽车存储相关产品需求增速都维持旺盛态势。

3.

新能源+下,光伏风电/充电桩等带来层出不穷的机会

3.1.

光伏风电:对功率器件(IGBT、MOS)需求爆发式增长

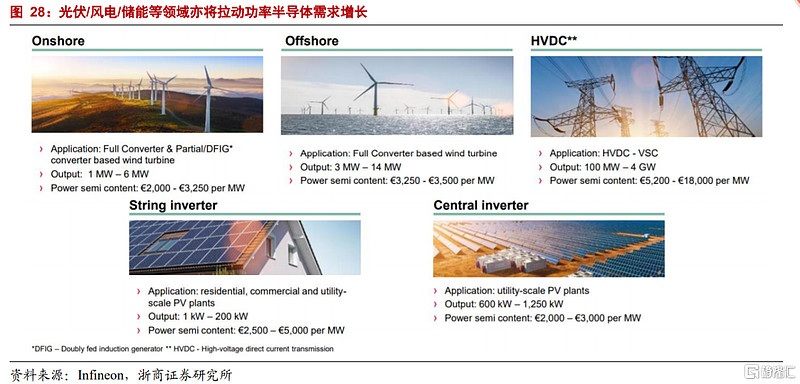

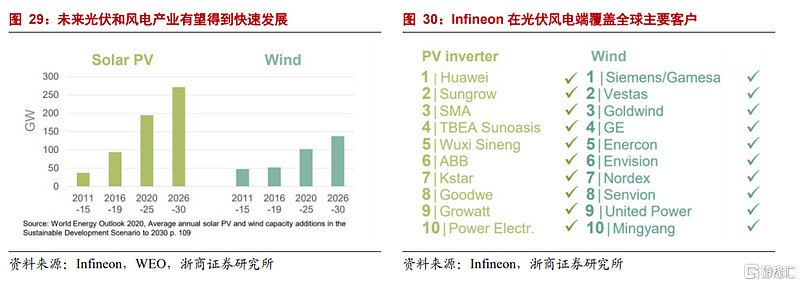

光伏逆变器作为光伏发电的核心部件,将带动IGBT需求增长。光伏逆变器是可以将光伏(PV)太阳能板产生的可变直流电压转换为市电频率交流电(AC)的变频器,可直接影响光伏逆变器在下游端的光伏发电效率,是光伏逆变器提高光伏能力转化率的核心器件。根据中国光伏行业协会预测,假设2025年光伏逆变器中功率半导体单位成本约为1350万元/GW,预计2025年全球光伏逆变器功率半导体市场新增规模将达到40.5亿元,2021-2025年累计市场需求规模将增长176.3亿元。风力发电机变频器中应用到大量功率器件。风力发电是将风能转换为电能的过程,主电路中利用AC/DC转换器将风力发电机的输出电力转换为直流电,再通过变频器系统调节为可入网电流,再由逆变器将直流电转换为商用频率的交流电。因此,风力发电机中变频器会用到大量的功率半导体元件,包括IGBT、MOSFET、GTO等。

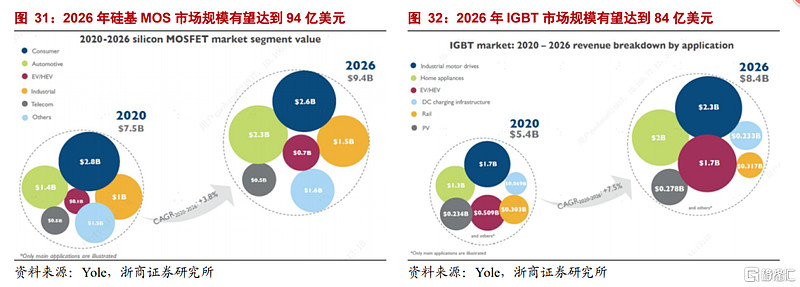

根据Yole预测,在电动汽车、新能源发电等多个领域需求带动下,2026年硅基MOSFET市场空间有望达到94亿美金,IGBT市场空间有望达到84亿美金。CAGR6分别达到3.8%和7.5%。

3.2.

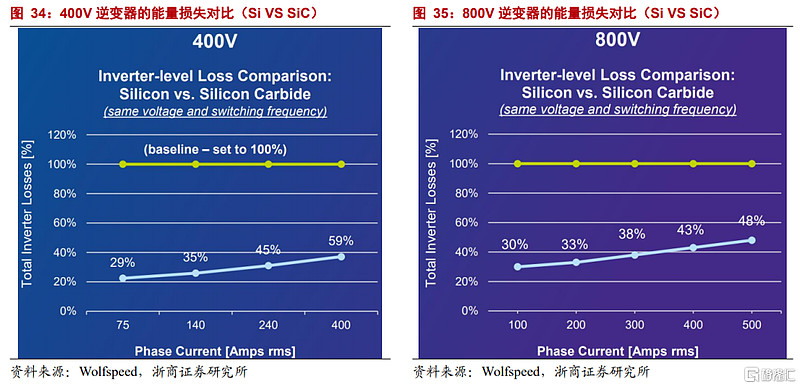

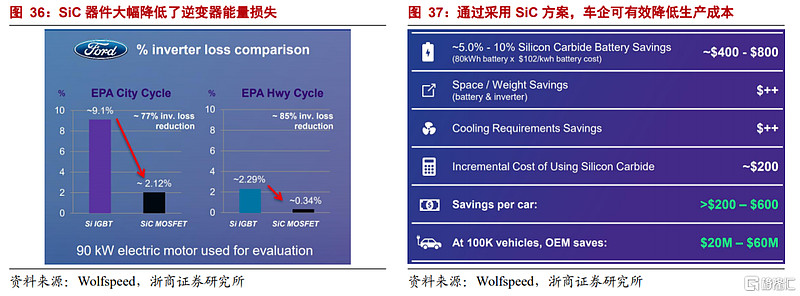

充电桩:800V高压平台有望普及,SiC产业链值得重视

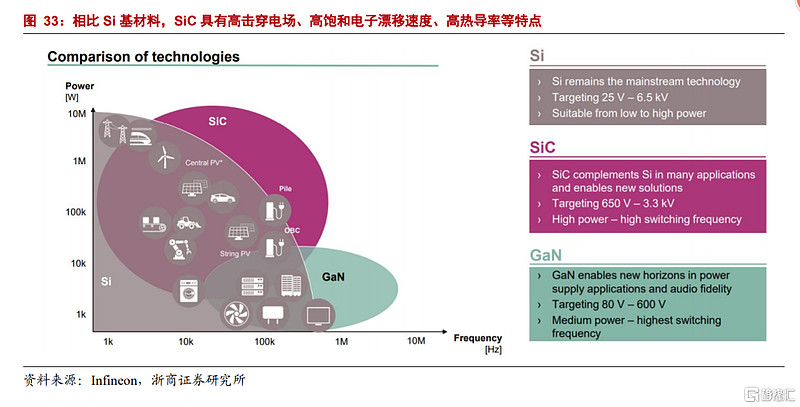

目前汽车半导体主要采用硅基材料,但受自身性能极限限制,硅基器件的功率密度难以进一步提高,硅基材料在高开关频率及高压下损耗大幅提升。与硅基半导体材料相比,以碳化硅为代表的第三代半导体材料具有高击穿电场、高饱和电子漂移速度、高热导率、高抗辐射能力等特点。

和传统硅基材料相比,SiC模块的开关损耗和导通损耗显著低于同等IGBT模块,此外,SiC器件在相同功率等级下,体积显著小于硅基模块,有助于提升系统的功率密度。更高的电子饱和漂移速率有助于提升器件的工作频率,实现高频开关;高临界击穿电场的特性使其能够将MOSFET带入高压领域,克服IGBT在开关过程中的拖尾电流问题,降低开关损耗和整车能耗,减少无源器件如电容、电感等的使用,从而减少系统体积和重量。

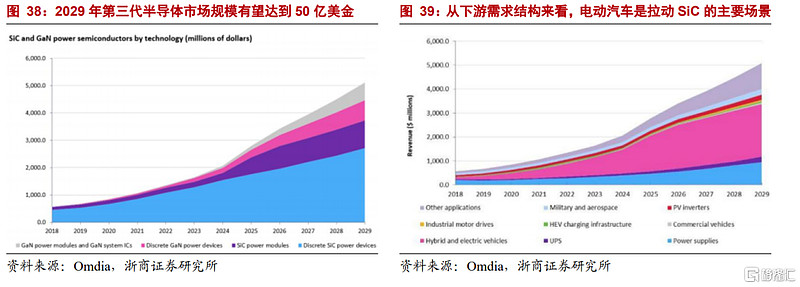

根据Omdia数据,2019年SiC全球市场规模为9.84亿美元,但到2029年有望超过50亿美元,新能源汽车(包括电动和混动)将成为SiC需求的最大应用场景,其它的应用场景包括新能源电站、UPS等。

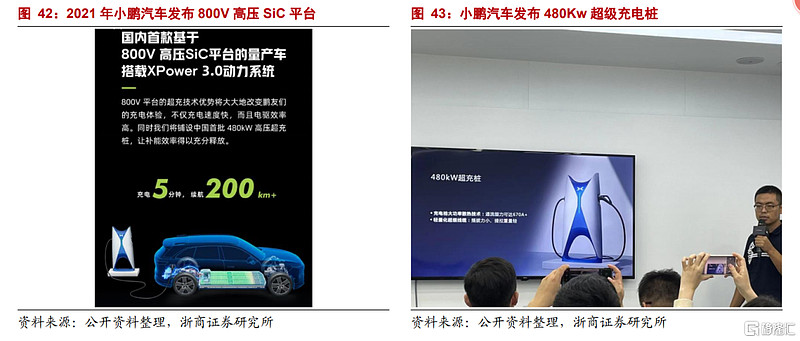

2019年,保时捷发布全球首款搭载800V电压平台的量产车Taycan,充电功率最高可达270kW,采用800V电压系统充电80%仅需22.5分钟(400V则需90分钟)。2021年10月24日,小鹏汽车CEO何小鹏表示,小鹏汽车希望做到国内首个量产配置SiC芯片的800V高压平台,支持充电5分钟,续航200公里。同时,小鹏汽车也将推出配套的480kW高压超充桩。此外,小鹏还为用户设计了储能站,宣称可一次满足30辆车的超充。也就是说,小鹏汽车补能方面将推出800V+480kW超充+超级储能站的三种方案。我们预计未来随着高压平台的快速普及,SiC在高端车型的电机控制器领域渗透率将会逐渐提升,整个SiC产业链也将迎来爆发机遇。

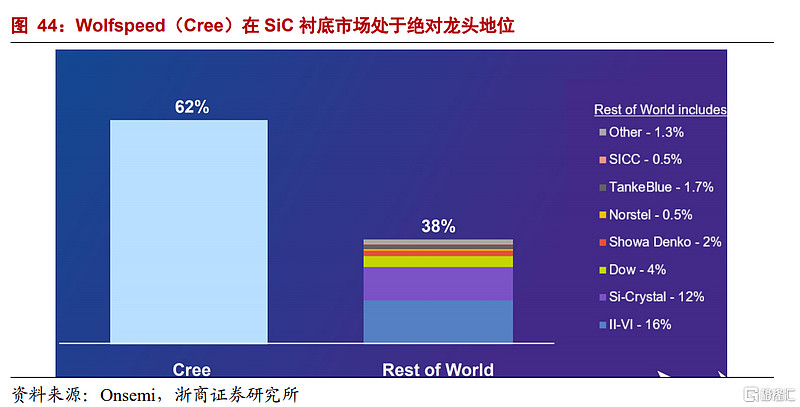

Cree是SiC行业绝对龙头,国内SiC产业有望得到快速发展。Cree成立于1987年,1991年全球率先将碳化硅商业化。2021年更名Wolfspeed。目前,Wolfspeed拥有SiC全产业链布局,并在导电型SiC衬底拥有超过60%的市占率,在碳化硅功率器件的市场中也走在前列,II-VI和Si-Crystal位列全球二、三位,市占率分别达到16%和12%。国内SiC衬底环节代表厂商为天科合达(未上市)及天岳先进(待上市),目前仍处于追赶者地位;外延环节技术难度和壁垒相对较低,衬底厂商普遍具备外延片的生产能力;器件环节发展仍受到衬底产能的掣肘