超越科技--低估的动力电池回收次新

北辰1

2021-11-30 09:47:22

一 投资新建锂电池循环利用项目和车辆回收项目

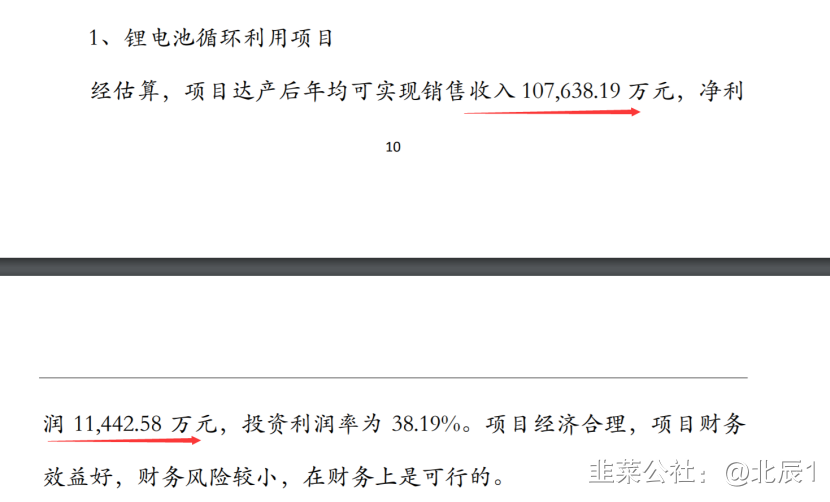

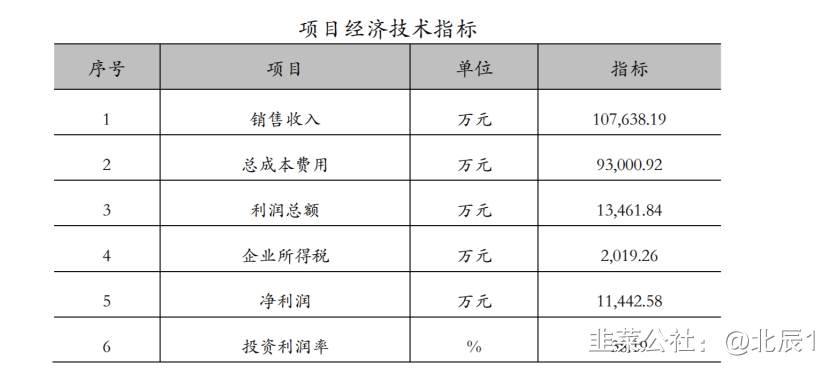

1.1投资建设废旧锂电池及极片废料资源循环利用项目

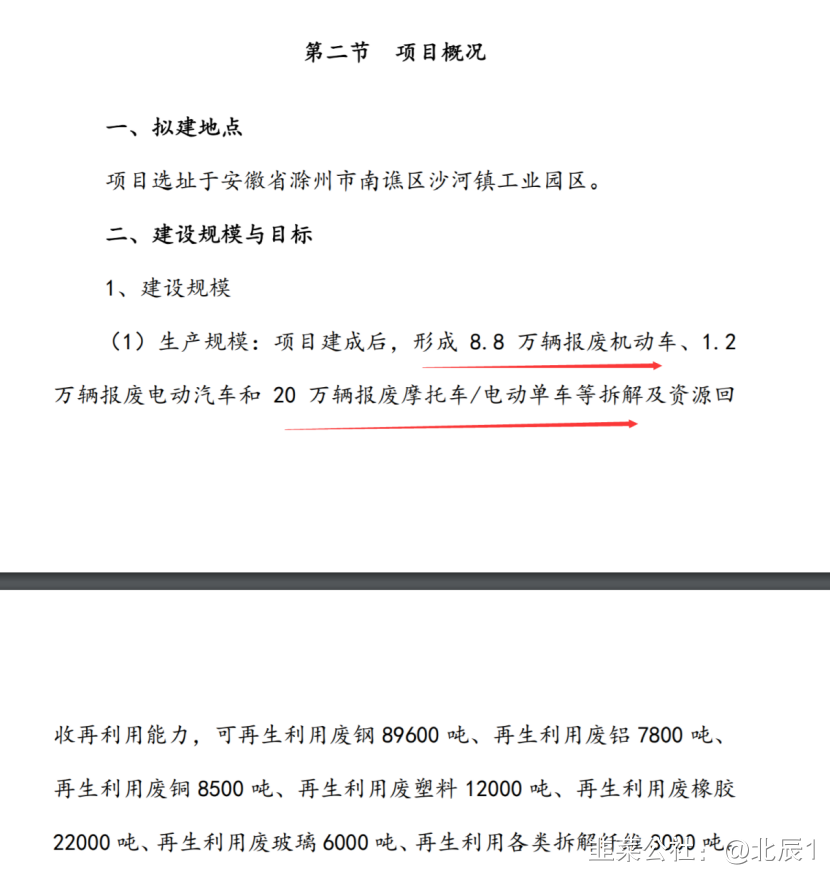

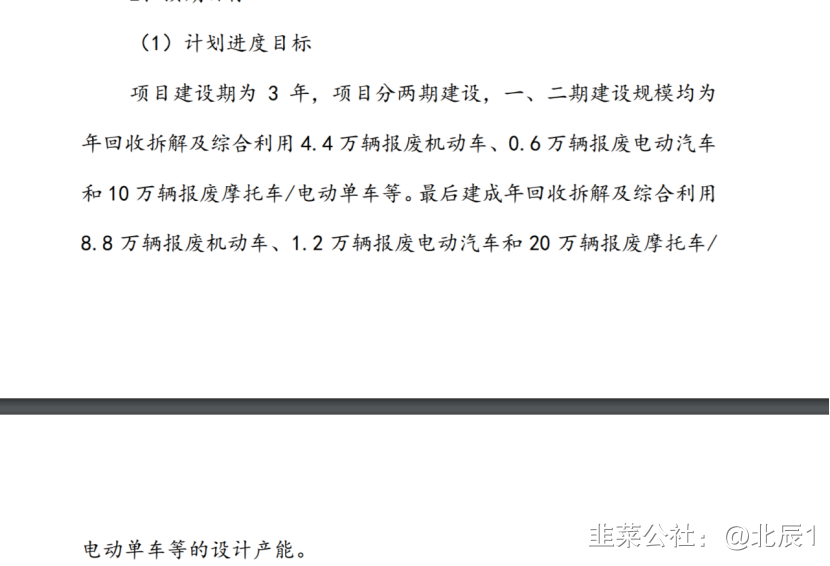

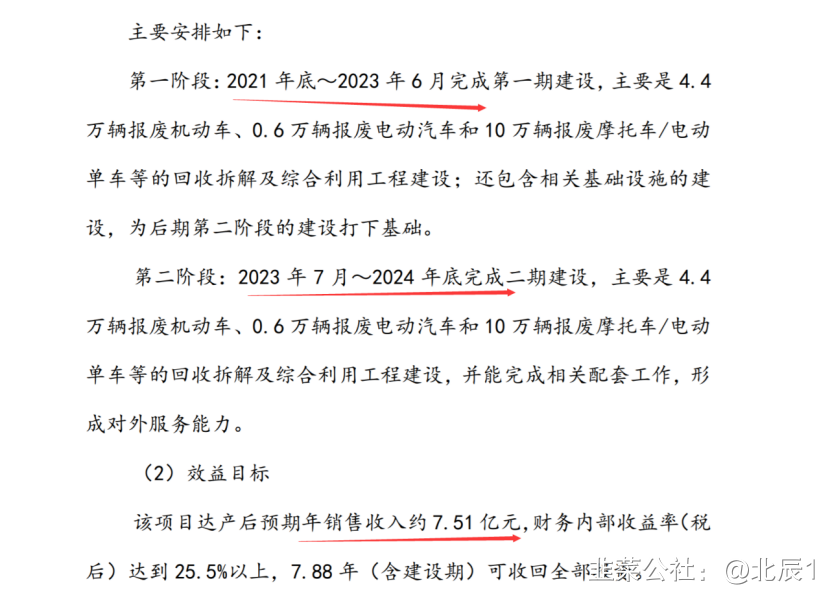

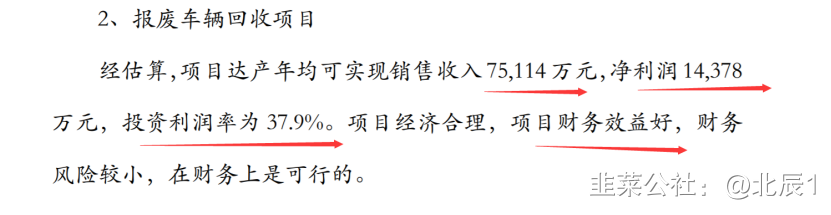

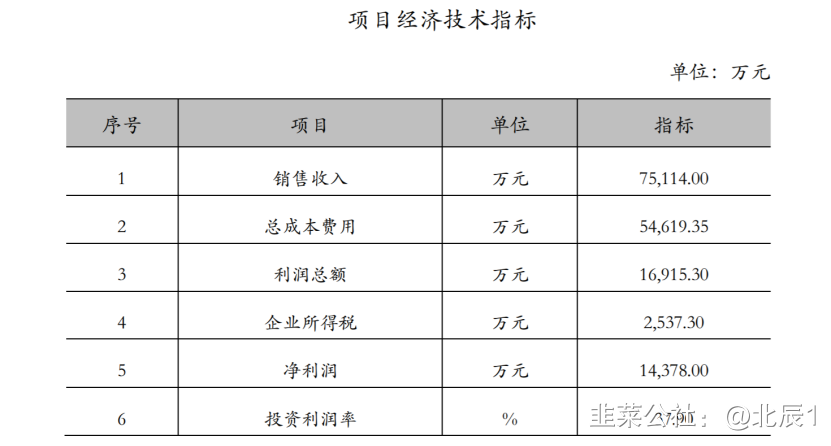

1.2 报废车辆回收拆解及综合利用项目

二 公司估值与净利润

2.1 公司2021年净利润有保障

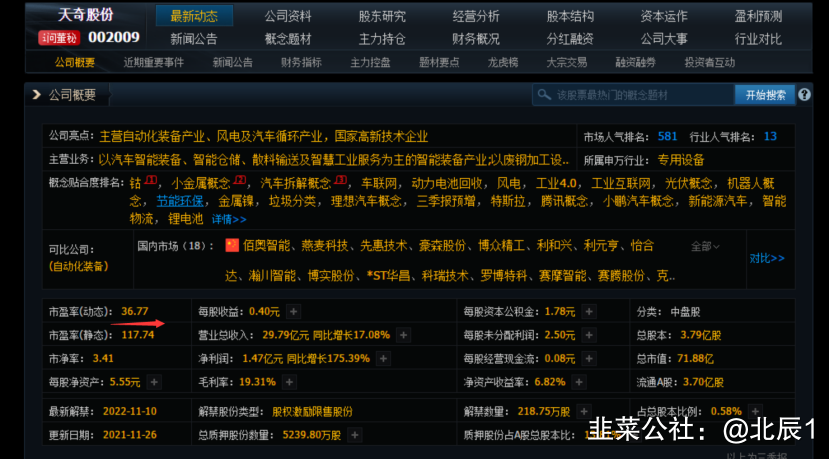

2.2 公司与同行业对比与估值

对于同行业,天奇股份PE 37.

格林美PE 55.

2.1.1 2021年估值分析

2021年估值,我们取PE 35

1.566亿(最小) | 1.807亿(最大) | |

PE | 35 | 35 |

市值 | 54.81亿 | 63.245亿 |

最低市值55亿,最高63亿。 目前公司市值仅34亿,存在低估可能。

2.1.2 2024年估值分析(锂电回收与汽车拆解建成后)

2024年估值,我们取PE 35。

公司净利润 1.566亿(取最小)+ 1.144亿 (锂电回收) + 1.437亿(汽车拆解)= 4.147亿

4.147亿(最小) | |

PE | 35 |

市值 | 145亿 |

目前公司市值仅34亿,2024年给与145亿估值。存在4倍空间。

三 总结

3.1 公司转型,投资新建锂电池循环利用项目和车辆回收项目。

对应同行业,格林美,天奇股份,给与PE 35。

2021年,公司预计净利润1.566亿元至1.807亿元。最低市值55亿,最高63亿。目前公司市值仅34亿,存在低估可能。

2024年估值,取PE 35。公司净利润 1.566亿(取最小)+ 1.144亿 (锂电回收) + 1.437亿(汽车拆解)= 4.147亿。

市值 4.147亿* 35 = 145亿。目前公司市值仅34亿,存在4倍空间。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

格林美

S

天奇股份

S

超越科技

工分

47.73

转发

收藏

投诉

复制链接

分享到微信

有用 32

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(30)

只看楼主

热度排序

最新发布

最新互动

- 1

- 2

- 3