看点:

1、 业务逻辑:半导体自主可控为主+军工航空航天

2、 产品逻辑:公司拓展产业链积极开拓石英制品市场,提高天花板以及毛利率

3、 扩产项目即将投入生产:“高性能纤维增强复合材料制品生产建设项目”进入设备安装调试阶段,“集成电路及光学用高性能石英玻璃项目”预计今年四季度建成达产

缺点:

原材料端值得注意的是生产半导体产品的石英砂原料对纯度和杂质含量有很高要求,目前,全球主要半导体石英玻璃材料供应商均同时使用美国Unimin、挪威供应商两家公司生产的高纯石英砂,需要警惕贸易战对原材料的限制潜在可能性。

一、

业务结构:

公司主导产品为天然与合成石英玻璃锭、筒、管、棒以及石英玻璃纤维系列、复合材料制品,广泛应 用于半导体芯片制程中的蚀刻材料, TFT-LCD中用于印刷线路板的光掩膜材料、光学领域透镜、棱镜用合

成石英材料、光纤预制棒沉积和光纤拉制中的支撑材料、航空航天工业中耐高温、耐烧蚀、透波性强的功 能材料。

在光学领域,光学用合成石英技术门槛高,高端产品受禁运限制。公司是国内少数几家从事合成石英 研发与制造的企业,在大规格合成石英材料制造技术及生产规模上,已处于国内领先地位。公司在国内独 家研发生产G8代光掩膜基板,打破了长期以来国外垄断,为平面显示器国产化进程提供了良好的材料支撑。

公司高端光学合成石英材料已在多个国家重点项目中使用。

在航空航天领域,公司生产的石英纤维是航空航天领域不可或缺的战略材料,公司是全球少数几家具 有石英纤维批量生产能力的制造商之一,也是国内航空航天领域用石英纤维及制品的主导供应商。报告期 内,为进一步提升石英纤维性能,公司根据市场和客户需求,开发了改性耐高温石英纤维、极细石英纤维、

超薄石英纤维布及各种混杂石英纤维等新型石英纤维产品。石英纤维系列产品销售量呈现了较大幅度的增 长,并沿石英纤维产业链向下延伸,拓展至立体编织、高端无机非金属纤维增强复合材料制造领域。公司立足于高性能石英纤维和低成本机织物的技术特点和优势,开展了先进结构功能一体化防隔热复合材料和

高绝缘石英纤维复合材料的研发,目前两个型号的石英纤维复合材料产品研制阶段各项指标均满足要求, 通过了相关试验的考核并取得成功,得到了用户的认可,进入定型阶段。另有多个型号高性能复合材料项

目在研发过程中,在技术的先进程度、应用的广泛程度上均有较大突破。

受益于国家5G战略的推进,国内光通讯行业延续了较快的发展势头,行业整体发展态势良好。公司作 为亚洲和国内光通讯行业用石英辅材主要供应商,与主要光纤光棒生产厂家均建立了长期的战略合作关 系。公司在巩固光通讯行业现有主导产品支撑棒、厚壁管的基础上,逐步扩展了炉芯管、石英器件生产及

预制棒对接业务,完善了产品链。

二、2020H1业务结构及经营情况:

公司整体上半年实现营业收入3.48亿元,同比下降7.13%; 实现净利润0.86亿元, 较去年同期下降8.79%;扣非净利润0.79亿,同比下降11.45%。

整体上看,公司2020年一季度生产经营受疫情影响较大,主要是有效生产经营时间的缩短造成了营收

和利润下滑。公司全面复工后,生产经营保持良好态势,特别是半导体领域,订单量和出货量同比大幅增 加。公司优化调度安排,及时增加人员、设备,针对瓶颈工序采取工艺改善和外协等措施保障产能。报告

期内,半导体产品营业收入同比增加24%,航空航天领域产品营业收入稳定增长。

三、机构调研(2020.6.12)

公司的发展方向:

半导体:1)向全品类石英材料发展,气熔已经通过认证,电熔产品研发成功,送样客户得到认可。2)向产业链下游延伸,从材料到制品,预计市场空间扩大一倍(材料、制品市场空间1:1); 2019年上海石创通过中微的认证;目前半导体设备商认可公司发展思路。

航空航天:原来只供应材料,现在从材料向复材结构件延伸。即在石英纤维基础上,通过立体编制,最后将其做成复合材料。从材料端延伸到产品端,可以更低的成本、更可控的质量支持国家航空航天的发展。2019年公司复材产品取得研发收入3812万元,目前已有两个型号复材产品完成研发,进入定型阶段,另有多个型号复材项目在研发过程中。

光通讯:光通讯领域公司经营策略以利润为中心,采取加强内部管理、技术进步、工艺改善等措施降低成本,并不断拓展产品种类,逐步拓展至炉芯管、石英器件生产及预制棒对接,完善产品链,以实现光通讯行业的全方位配套。

问答环节:

1、公司4月底的电话会中提到半导体产品订单增长很快,后续情况如何?

答:4-5月国外疫情造成了国外客户部分订单向公司转移,4-5月订单增长较快,目前,订单增长势头有所放缓,但与去年同期相比还是有很大的增长。

2、公司复合材料市场空间有多大?

答:公司是以石英纤维为基材生产的复合材料,利用石英纤维耐高温、耐烧蚀、透波性能好的性能,开展了先进结构功能一体化防隔热复合材料和高绝缘石英纤维复合材料的研发,目前两个型号的石英纤维复合材料产品研制阶段各项指标均满足要求,通过了相关试验的考核并取得成功,得到了用户的认可,进入定型阶段,另有多个型号复材项目在研发过程中。2019年公司复材产品取得研发收入 3812万元。 公司掌握了石英纤维的立体编织和复合技术后,还可以向碳纤维、氧化铝纤维、碳化硅纤维、普通玻纤的立体编织及以这些材料为基材的复合材料方向发展。

3、近年航天发射的次数很多,公司去年是不是都有参与?

答:本公司是全球少数几家具有石英纤维批量生产能力的制造商,是国内航空航天领域用石英制品的主导供应商,国内市场占有率具有较大优势。

4、公司合成石英玻璃的产能情况和2020年产品价格变动情况?

答:公司19年合成石英的产能是200吨,产能利用率基本是满负荷。因潜江具有综合资源优势,新增的120吨合成石英产能已变更到潜江建设,预计今年四季度能够建成达产。去年合成石英因为市场比较紧缺,价格有了上调,今年价格相对比较平稳。

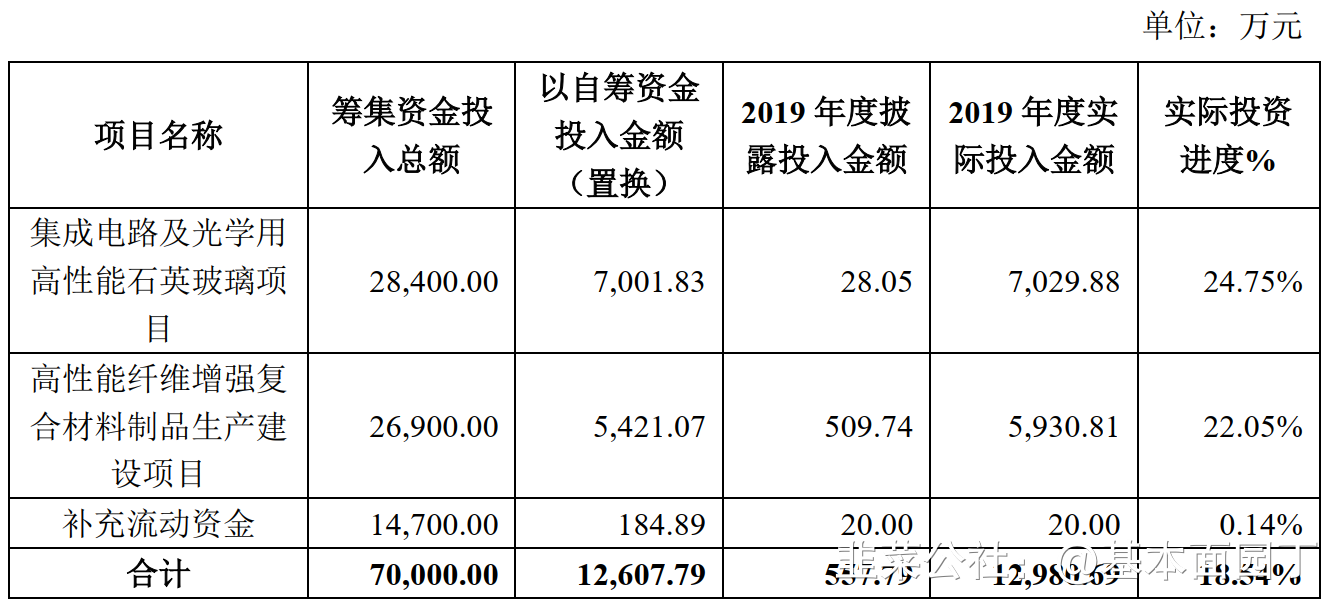

5、公司去年非公开发行募集资金7个亿新增了一些产能,能满足公司未来的需求吗?

答:公司募集资金建设的《集成电路及光学用高性能石英玻璃项目》、《高性能纤维增强复合材料制品生产建设项目》就是面向十四五的一个准备,公司计划十四五期间在电熔、合成和复合材料领域上一个新的台阶。目前二个项目都在紧张的建设中,二个募投项目的建设期都是三年,预计在2021年的12月份结束,是陆续达产的过程。

6、菲利华与石英股份对比分析?

答:菲利华与石英股份在技术特长与服务领域互有优势,具体情况在年度报告中都有披露,可以对比分析。

7、公司通过国际三大半导体设备商认证情况及与他们的关系?

答:认证原因:所有用于半导体设备的材料都需要通过半导体设备商认证,这是半导体行业惯例。使用经过认证的指定材料,可以保证生产出合乎质量要求的芯片,但如果使用未通过认证的材料,则无法提供这种保证。因此不管是低温端的气熔石英、高温端的电熔石英还是后面的石英器械加工,所有的石英材料和石英制品都需要通过认证。设备商认证不仅是对产品质量的认证,更多是对企业质量保证体系、质量管控体系的认证,也是对企业整体运营的认证。

目前认证所处阶段:2011年公司通过了东电认证,进入半导体产业链。公司不断完善质量、技术、性价比,经过几年积淀,业内对公司生产材料的熟悉和认可程度不断提高。2017年-2018年公司半导体销售进入爆发期,年均增速在50%左右,截止2019年末,公司通过科林研发(Lam Research)认证的规格已达45种,通过应用材料公司(AMAT)认证的规格也有23种,2020年还在持续增加中,这也拓展了公司销售的市场空间。

与三大半导体设备商关系: 合作原因:1)看重中国市场;2)菲利华能提供性价比高的产品。目前公司和三大供应商的合作关系良好,公司实现多年气熔产品的稳定供货,与设备商之间建立了融洽和紧密的合作关系。

产业布局:无论是国外三大原厂设备商还是国内设备商市场对公司而言都非常重要,两边是同步推进的。而且未来中国半导体行业具有高速发展的趋势,北方华创、清华紫光的设备投入和产能提升都将保持高增速,中国会成为半导体重要生产基地。

8、公司光掩膜基板生产及发展?

答:公司是国内首家具备生产G8代大尺寸光掩膜板基材的生产企业,已推出从G4代到G8代的系列产品,打破国外公司的技术垄断。光掩膜基板下游有精磨、涂胶、光刻等的工序,因此国内打通产业链能为国产材料带来更大发展空间。目前还有很多国家、民间资本致力于产业链打通,随着国产化替代、产业链打通的推进,公司对于未来光掩膜基板市场前景非常乐观。

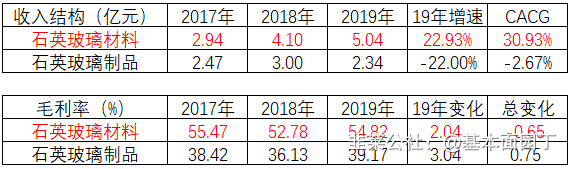

9、公司2019年石英玻璃制品业务下降原因?

答:主要是光通讯领域产品收入的下降。菲利华进入光通讯用石英制品领域已有二十年,目前市场价格竞争比较激烈。而2019 年是光纤行业最艰难的时期,光纤光缆的上市公司经营业绩均有下滑,我们作为光纤光缆厂的供应商,也受到较大的影响。

10、今年上半年半导体订单比去年快速增长的原因?

答:1)半导体行业复苏趋势没有受疫情而改变;2)2019 年 Lam、应材对菲利华的认证规格数量扩大一倍,2020 年公司通过 Lam 和应材的认证数量持续增加,公司市占率持续提升;3)受疫情影响,部分欧美材料供应商订单往公司转移。

11、请介绍一下上海石创产品的发展情况?

答:上海石创的产品主要应用在有光学、光通讯、太阳能和半导体领域,在我们并购以后保持稳定的发展,我们把上海石创作为光学和半导体两块主要的发展平台,半导体加工这块通过近两年和台湾、韩国代工的形式,掌握了加工的技术和工艺,并在去年7月份通过了中微半导体设备(上海)股份有限公司认证。从现在国产芯片的国产化配套需求来看,石英器件的需求都在逐年增加,光学领域,石创的精密光学玻璃加工今年也将会量产。

12、中美贸易摩擦背景下,公司石英砂进口是否存在风险?

答:生产半导体产品的石英砂原料对纯度和杂质含量有很高要求。随着公司的发展,公司除继续保持与美国Unimin良好的合作关系外也积极拓展其他采购渠道,现向挪威供应商采购的进口高纯石英砂质量和交货期均稳定。目前,全球主要半导体石英玻璃材料供应商均同时使用上述两家公司生产的高纯石英砂。因此即使美国采取限制措施,还有挪威供应商可以保证生产。

四、收入增速边际变化:Q3收入增长29.18%、营业利润71.33%、扣非净利润65.91%。

五、券商观点

太平洋证券三季度报告点评:

Q 3 业绩优秀, 单季度业绩创历史新高。 Q1-Q3,

公司单季度收入、利润同比增速皆逐季提升, 收入端增速分别为-38.40%/20.07%/29.18%, 利润端增速分别为-41.75%/5.14%/68.93%。随着三季度整体增速转正, 疫情的负面影响基本消除, 半导体和军品业务都处于快速爆发阶段, Q3 收入、利润规模皆创下公司上市以来单季度最高水平,分别为 2.52 亿和 0.77 亿元, 我们预判四季度业绩值得高看一眼, 全年业绩预期向好。

从费用端来看, 公司成本管理措施效果显著, 前三季度,公司三费率为 11.51%,同比降低 1.21 pct,管理费用/销售费用/财务费用分别同比-7.71%/+11.26%/+3.06%。研发费用增长较快,同比增长 45.50%。在高利润率的军品销售逐季增长带动下,前三季度毛利率同比增加4.76 pct 达到 53.46%, Q1-Q3 毛利率分别为 42.62%/54.22%/57.37%;净利率亦同比增长 2.67 pct 达到 27.44%,

Q1-Q3 净利率分别为15.22%/29.27%/30.91%。 募投项目加快建设, 加码半导体、军工两大主业。 “高性能纤维增强复合材料制品生产建设项目”进入设备安装调试阶段,“集成电路及光学用高性能石英玻璃项目”预计今年四季度建成达产。

1) 向下拓展复合材料领域,两型号军用高性能复合材料已进入定型阶段。

目前已有两个型号的石英纤维复材产品完成研发,各项指标均满足要求,通过了相关试验的考核并取得成功,得到了用户的认可,进入定型阶段。另有多个型号高性能复材项目在研发过程中,在技术的先进程度、应用的广泛程度上均有较大突破。我们认为,复合材料的用量已成为衡量军用装备先进性的重要指标, 未来几年, 我国航空航天领域将加快更新换代,这将带动石英纤维材料及以石英纤维为基材的复合材料需求量的大幅增加。

公司基于自身的石英纤维生产技术优势,延伸到下游高附加值的石英纤维复材制品领域,将会极大拓宽公司产品应用领域和整体盈利水平。

2) 新增 120 吨合成石英产能预计四季度达产, 650 吨电熔产能蓄势待发。 2019 年,公司合成石英 2 期投产,累计产能达到 200 吨/年,2020 年增加潜江菲利华为集成电路及光学用高性能石英玻璃项目实施主体和实施地点,计划四季度达产,建成后合成石英综合产能将达到 320 吨/年, 未来将满足高端光学元件和高能红外激光半导体行业对高性能合成石英材料的迫切需求。 650 吨电熔石英玻璃锭产能也正积极建设中,公司低羟基电熔项目装备与工艺取得突破,试生产稳定可靠。 电熔石英材料相比公司气熔技术更适用于半导体产业,产品将更具竞争优势。同时,公司拓宽电熔产品线将一定程度改善目前公司对氢气的依赖,降低氢气供应对公司生产的可能造成的不确定性影响。

我们认为,项目建成后将能够实现半导体等领域高端石英材料的自主可控,提升公司在国际上的竞争优势。半导体业务作为公司最主要收入来源之一,将极大受益于新增产能持续释放带来的成长性。 石英制品认证有序推进,

拟投资光掩模板加工环节。 子公司上海石创是公司拓展石英加工领域的重要一环,未来市场空间有望拓宽一倍。

目前, 上海石创生产的半导体用石英器件已通过中微半导体设备认证, 东电等国际三大半导体设备商认证正在积极推进中。

公司是国内首家具备生产 G8代大尺寸光掩膜板基材的生产企业,已推出从 G4 代到 G8 代的系列产品,打破国外公司的技术垄断。近期,上海石创拟以全资子公司合肥光微光电科技投资建设 TFT-LCD 及半导体用光掩模板精密加工项目,总投资约 3 亿元人民币。本项目拟利用公司 8.5 代光掩模基板产能的原材料优势,以及上海石创在石英玻璃深加工方面国内领先的技术优势,结合高新区在 TFT-LCD 领域的客户集聚优势,填补光掩模板精密加工领域的国内空白,提升光掩模板行业的自主可控性。

盈利预测和评级。 公司将受益于航空航天产业对高端石英纤维材料、复材需求量的不断增长,以及半导体国产化和 5G 逐渐落地的红利。 此外, 筹建项目产能建成后将为公司带来长期的成长性。 我们继续坚定看好公司未来发展前景。

- 1