有方科技——中国的超微电脑

Ai百倍小作文

2024-03-06 15:47:40

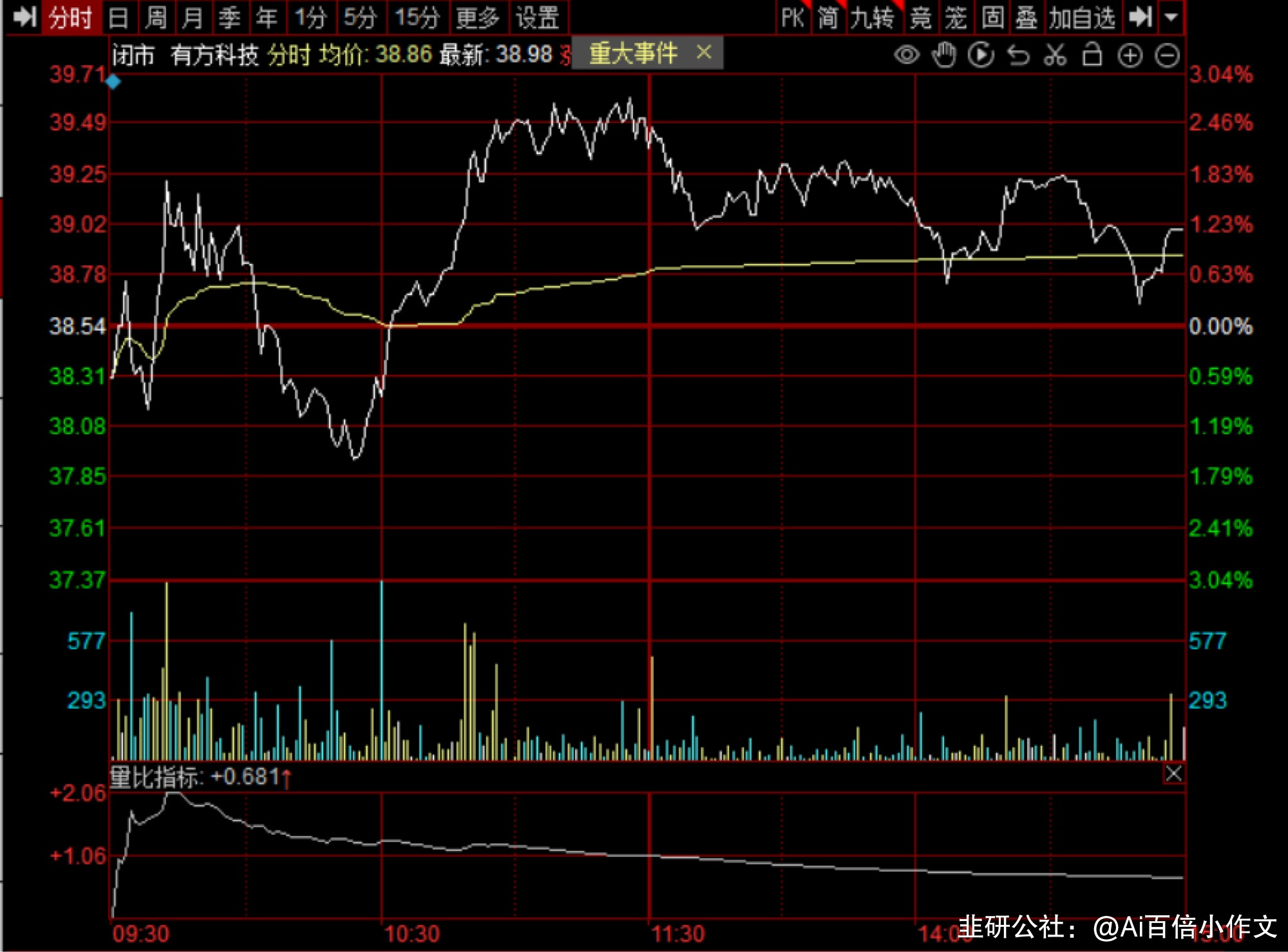

目前股价3月6日38.98元

[有方科技688159]基于人工智能算力策略的高性能分布式存储系统,2024年预计业绩大增积极关注。一、公司概况深圳市有方科技股份有限公司聚焦于物联网的“联”,专注于为物联网服务商和智能互联产品制造商等客户提供物联网接入通信产品和服务,产品涵盖接入云、管道云、4G/5G/NB-IoT/eMTC等蜂窝无线通信模组和整机。正是凭借有方科技全球首创的基于云管端架构的接入通信解决方案,公司可以为物联网提供全球领先、可靠的物联网接入通信,助力人类更环保、高效、便捷。公司目前三大业务:1、物联网业务物联网领先者,助力智慧城市4.0建设。公司深度理解政企客户需求,持续推动智慧城市与数字政府、数字经济的互相融合与发展,助力智慧城市4.0建设。目前,公司已成功打造包括长沙、成都、深圳、武汉、重庆等20余个城市行业标杆;2023年9月成功收获马来西亚3287.67万美金大额订单。未来公司有望获得更多以政府为首的国内&一带一路国家智慧城市订单。2、数据灾备业务国家组建数据局,政策推动下,数据存储及灾备需求显著,市场规模持续提升。2014-2021年我国数据灾备市场规模由88.7亿元增长至332.9亿元,CAGR为20.8%,预计至2025年我国将成为世界最大的数据圈,灾备行业市场规模将超过500亿。我国数据灾备行业起步较晚,相较欧美发达国家在投资、覆盖率、停机损失方面有较大差距,未来发展空间巨大。3、算力租赁&数据存储业务公司于2023年6月设立全资子公司有方数据,布局云存储、云灾备、边缘计算等新业务,预计首期项目能够达到1500PB数据存储总容量要求。数据存储灾备业务方面,公司于2023年8月与中电数创签订了首个数据存储灾备相关的产品销售合同,合同金额4260.7万元(含税)。算力租赁方面,公司于2023年10月中标中国电信宁夏公司算力租赁订单,合计金额9500万元(不含税)。未来公司有望收获更多算力租赁和存储业务订单。二、投资亮点1、美股AI之王超微电脑一年多来,英伟达一直是投资者寻求在涨势火爆的人工智能领域获利的首选股票。然而,AI领域有一只股票增长更快,涨幅更大,股价涨幅超过“七大科技股巨头”任何一个!超微电脑(Super Micro Computer SMCI.US)近期走出了一波疯狂上涨行情,开年一个半月大涨超253%。其股价在过去12个月飙升980%,近10倍涨幅轻松超越过去一年上涨220%的英伟达(NVDA.US)、108%的超威半导体(AMD.US)和51%的微软(MSFT.US),甚至173%的Meta(META.US)等一众人工智能相关股票。2、有方科技类似超微电脑有方科技有点儿像美股超微电脑SMCI,超微电脑(Supermicro)创始人、CEO梁见后和英伟达老板黄仁勋实际上都是老乡关系。这个超微电脑就相当于英伟达的经销商囤货,然后对英伟达支持很大做成这种特种服务器。有方科技实际上是从东南亚进的这个GPU芯片H800,H800就相当于英伟达的A100,当然最强的应该是H100,但是国内够用足够了,这是最先进的了,有点儿像超微电脑。有方科技它实际上是以算力这种策略来打开存储的市场,就是用它的存储这些东西,操作系统这些东西来去挣钱,其他都是公开的。其实有方科技是基于算力策略的高性能存储分布系统,是现在的主营业务。三、盈利预测及投资建议:预计公司2024年-2025年归母净利润为2.9亿和4.5亿元。同比2459.2%/+71.5%,对应PE分别为16x/9x,维持“买入”评级。第一目标市值60亿元。四、风险提示及免责声明智慧城市业务拓展不及预期、数据存储、灾备、算力租赁业务拓展不及预期,业绩预测和估值判断不达预期。基于公开资料信息整理,可能存在信息滞后或更新不及时、不全面的风险;任何情况下,不构成投资建议,据此投资盈亏自负!【有方科技]2023年扭亏为盈,存储业务成为新引擎2024年2月19日盘后。#业绩预告:预计2023年年度实现营业收入12亿元(YOY+43%)。归母净利润约0万元到800万元,同比将增加约5692万元到6492万元(YOY+100%--114%)。归母扣非净利润约-1,000万元到-200万元,同比增加约6,600万元到7,400万元(YOY+87%--97%)。#单季度Q4:实现收入约5亿元(yoy+94%),归母净利4400-5200万元(扣除股权激励费用后大约6700-7500万),归母扣非3800-4600万(扣除股权激励费用后大约6100-6900万元)。疫情后首次实现正利润,并创历史最高水平#存储业务成为增长新引擎1)主要是挖掘政企客户在数据存储、灾备等方面的需求,云平台和各类云基础设施收入实现大幅增长,云产品收入的增长带动了公司收入和净利润的增长;2)国内城市物联网市场、海外电力和海外车联网市场,终端业务收入也持续积累项目储备。3)公司模组及相关方案业务收入也有所恢复,来自移动宽带应用行业(MBB)的收入增长较大。公司存储服务器产品于1月获得信息技术产品供应链成熟度一级证书。24年整体有望3-4亿利润,目前市值36亿。

[有方科技688159]基于人工智能算力策略的高性能分布式存储系统,2024年预计业绩大增积极关注。一、公司概况深圳市有方科技股份有限公司聚焦于物联网的“联”,专注于为物联网服务商和智能互联产品制造商等客户提供物联网接入通信产品和服务,产品涵盖接入云、管道云、4G/5G/NB-IoT/eMTC等蜂窝无线通信模组和整机。正是凭借有方科技全球首创的基于云管端架构的接入通信解决方案,公司可以为物联网提供全球领先、可靠的物联网接入通信,助力人类更环保、高效、便捷。公司目前三大业务:1、物联网业务物联网领先者,助力智慧城市4.0建设。公司深度理解政企客户需求,持续推动智慧城市与数字政府、数字经济的互相融合与发展,助力智慧城市4.0建设。目前,公司已成功打造包括长沙、成都、深圳、武汉、重庆等20余个城市行业标杆;2023年9月成功收获马来西亚3287.67万美金大额订单。未来公司有望获得更多以政府为首的国内&一带一路国家智慧城市订单。2、数据灾备业务国家组建数据局,政策推动下,数据存储及灾备需求显著,市场规模持续提升。2014-2021年我国数据灾备市场规模由88.7亿元增长至332.9亿元,CAGR为20.8%,预计至2025年我国将成为世界最大的数据圈,灾备行业市场规模将超过500亿。我国数据灾备行业起步较晚,相较欧美发达国家在投资、覆盖率、停机损失方面有较大差距,未来发展空间巨大。3、算力租赁&数据存储业务公司于2023年6月设立全资子公司有方数据,布局云存储、云灾备、边缘计算等新业务,预计首期项目能够达到1500PB数据存储总容量要求。数据存储灾备业务方面,公司于2023年8月与中电数创签订了首个数据存储灾备相关的产品销售合同,合同金额4260.7万元(含税)。算力租赁方面,公司于2023年10月中标中国电信宁夏公司算力租赁订单,合计金额9500万元(不含税)。未来公司有望收获更多算力租赁和存储业务订单。二、投资亮点1、美股AI之王超微电脑一年多来,英伟达一直是投资者寻求在涨势火爆的人工智能领域获利的首选股票。然而,AI领域有一只股票增长更快,涨幅更大,股价涨幅超过“七大科技股巨头”任何一个!超微电脑(Super Micro Computer SMCI.US)近期走出了一波疯狂上涨行情,开年一个半月大涨超253%。其股价在过去12个月飙升980%,近10倍涨幅轻松超越过去一年上涨220%的英伟达(NVDA.US)、108%的超威半导体(AMD.US)和51%的微软(MSFT.US),甚至173%的Meta(META.US)等一众人工智能相关股票。2、有方科技类似超微电脑有方科技有点儿像美股超微电脑SMCI,超微电脑(Supermicro)创始人、CEO梁见后和英伟达老板黄仁勋实际上都是老乡关系。这个超微电脑就相当于英伟达的经销商囤货,然后对英伟达支持很大做成这种特种服务器。有方科技实际上是从东南亚进的这个GPU芯片H800,H800就相当于英伟达的A100,当然最强的应该是H100,但是国内够用足够了,这是最先进的了,有点儿像超微电脑。有方科技它实际上是以算力这种策略来打开存储的市场,就是用它的存储这些东西,操作系统这些东西来去挣钱,其他都是公开的。其实有方科技是基于算力策略的高性能存储分布系统,是现在的主营业务。三、盈利预测及投资建议:预计公司2024年-2025年归母净利润为2.9亿和4.5亿元。同比2459.2%/+71.5%,对应PE分别为16x/9x,维持“买入”评级。第一目标市值60亿元。四、风险提示及免责声明智慧城市业务拓展不及预期、数据存储、灾备、算力租赁业务拓展不及预期,业绩预测和估值判断不达预期。基于公开资料信息整理,可能存在信息滞后或更新不及时、不全面的风险;任何情况下,不构成投资建议,据此投资盈亏自负!【有方科技]2023年扭亏为盈,存储业务成为新引擎2024年2月19日盘后。#业绩预告:预计2023年年度实现营业收入12亿元(YOY+43%)。归母净利润约0万元到800万元,同比将增加约5692万元到6492万元(YOY+100%--114%)。归母扣非净利润约-1,000万元到-200万元,同比增加约6,600万元到7,400万元(YOY+87%--97%)。#单季度Q4:实现收入约5亿元(yoy+94%),归母净利4400-5200万元(扣除股权激励费用后大约6700-7500万),归母扣非3800-4600万(扣除股权激励费用后大约6100-6900万元)。疫情后首次实现正利润,并创历史最高水平#存储业务成为增长新引擎1)主要是挖掘政企客户在数据存储、灾备等方面的需求,云平台和各类云基础设施收入实现大幅增长,云产品收入的增长带动了公司收入和净利润的增长;2)国内城市物联网市场、海外电力和海外车联网市场,终端业务收入也持续积累项目储备。3)公司模组及相关方案业务收入也有所恢复,来自移动宽带应用行业(MBB)的收入增长较大。公司存储服务器产品于1月获得信息技术产品供应链成熟度一级证书。24年整体有望3-4亿利润,目前市值36亿。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

有方科技

工分

2.41

转发

收藏

投诉

复制链接

分享到微信

有用 2

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

暂无数据