此时此刻,距离您手心不到0.5公分的地方,这个世界上构成最复杂的电子产品——智能手机里,正隐藏着一枚小型电动机——震动马达。

现实的世界,电机无处不在,早已成为人类最长久的朋友之一。

新能源汽车时代的汽车总成,与传统燃油车有着天壤之别。如果勉强找出一个可以和燃油车发动机对标的零部件。

作为新能源汽车核心三电系统之一,占到整车价值的 5-10%的电机,是新能源汽车产业链最为核心的零部件之一。恐怕可以担当这个重任。

看似寻常最奇崛,成如容易却艰辛。

一个诞生近半个世纪的电动机,实现了在新能源汽车上的国产化应用。上演了一出追赶与超越的好戏。

最近的一波稀土行情,与电机产业的国产化崛起有着密切关系。

开局:电机与电机的不同

2005年7月的时候,特斯拉的CTO斯特劳贝尔拜访了台湾富田电机老总张金锋。

这是我国台湾省一家生产工业用电机的企业。凭着斯特劳贝尔的三寸不烂之舌,作为一个电机大厂,张金锋硬生生被忽悠的五迷三道。

也不管特斯拉是不是一个才60人而且市场前景不明的初创企业,当即拍板研发车用驱动电机。

事实上,在特斯拉与富田合作之前,斯特劳贝尔几乎找遍了欧美日韩等大厂,都吃了闭门羹。

想一想也很简单,彼时的特斯拉实在太不起眼。

凭借着马斯克天才的公关能力,把好莱坞大腕们忽悠的团团转,纷纷订购了一辆由莲花跑车改装的电动跑车。

可即便在空地上搭建大量帐篷进行生产,依然无法完成如期交付。

你们这些明星大腕有钱买着玩,我们这些企业可是要效益要市场的,不能陪你玩。

富田之所以答应研发车用电机,应该说,眼光是独到的。

花了三年多的时间,为特斯拉的RoadSter电动跑车量身打造了一款电机。这款电机重量只有50公斤,双手都可以拎起来。

2012年的时候,特斯拉的销量不到3000辆。但三年过去,销量就达到5万辆。富田在这次合作中赚的盆满钵满。

马斯克,也成了把世界甩在身后的男人。

生活中的电机大多属于工业用电机,与车用驱动电机还是有着较大区别。车用驱动电机需要更大的瞬时扭矩,稳定性、小型化都有着特殊要求。

就拿当初特斯拉要求富田研发的电机为例,要求对方做到200匹以上的马力。如果使用传统的工业电机,重量高达400多公斤以上。

作为一款又酷又帅的跑车,这么大的重量显然是不合适的。

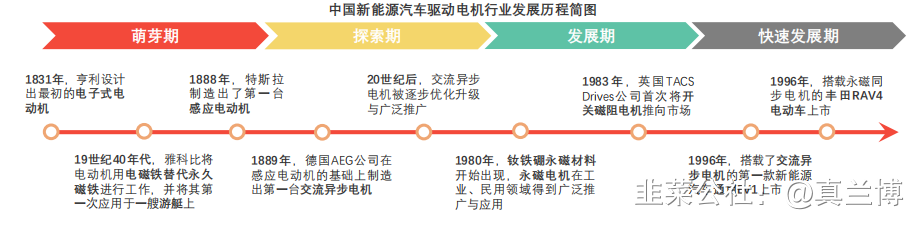

电动机的问世开始于1831年。1888年,特斯拉发明制造了世界上第一台感应式电动机,标志着现代汽车用驱动电机的初步诞生。

如今的特斯拉汽车命名便是为了纪念伟大的感应电机发明者特斯拉。

几经革新,如今的新能源汽车电动机主要分为四个路线:直流电机、交流异步电机、永磁同步电机与开关磁阻电机。

这里面主流的是交流异步电机和永磁电机。

交流异步电机结构紧凑、坚固耐用,且体积小、质量轻、价格较低。广泛应用于大型高速的电动汽车中。

永磁同步电机是由永磁体励磁产生同步旋转磁场,从而产生电流的电机。永磁同步电机效率高、功率密度大,且其采用电子功率器件作为换向装置,驱动灵活、可控性较强。

可以说,当前主流新能源汽车厂商采用永磁电机是必然选择。

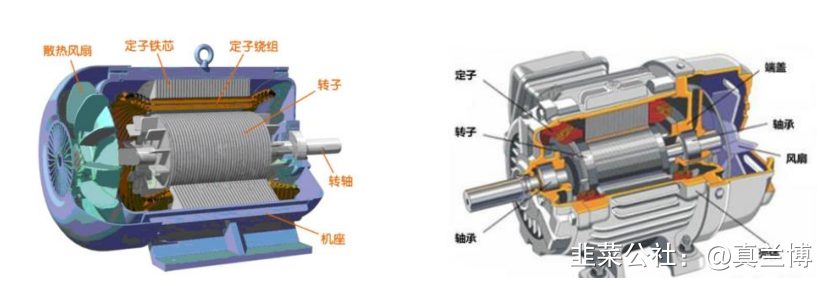

一个车用驱动电机主要由定子、转子、机壳、连接器、旋转变压器等零部件装配组成。

有些朋友见过分拆的电机内部构造,所谓定子,就是缠绕一圈铜线的外围部分。主要由铁心和绕组线构成。

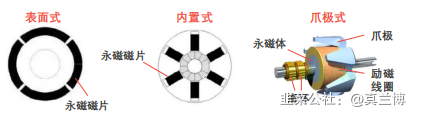

而转子与之相反,运行在定子的内部,主要有永磁体和绕组线构成。在材料应用方面,转子用到的永磁体是区别于定子的关键。

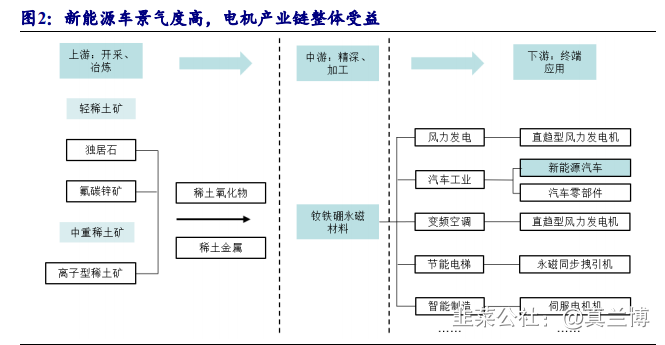

要完成一个永磁电机的制造,尚需一些产业环节的辅助。如果按照上下游的关系进行排列,可以得到新能源汽车电机的产业链图谱。

可以看出,一个用于新能源汽车的电机制造,上游主要是以钕铁硼为主的稀土产业,中游是永磁体和轴承。其中,关键部分是永磁体材料。而所谓的产业下游,自然就是各家整车厂商。

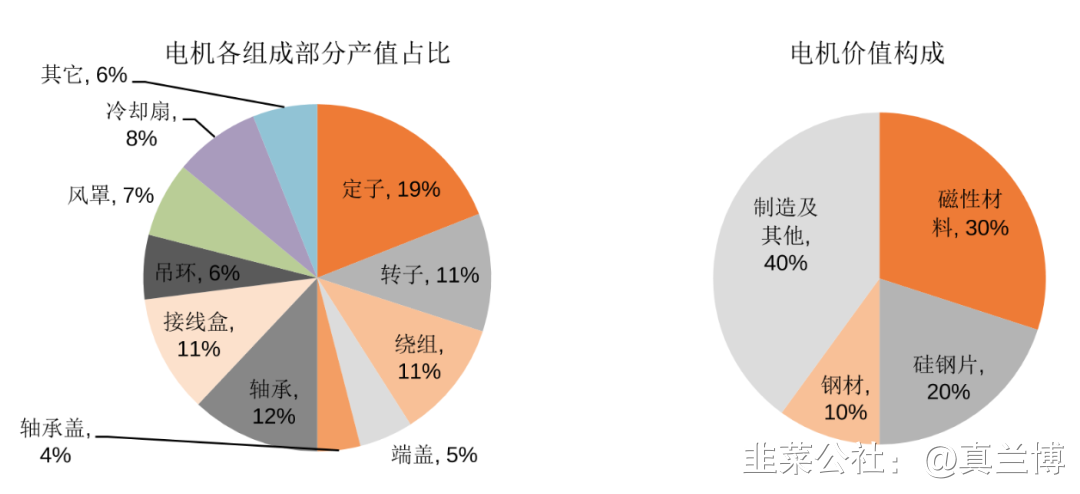

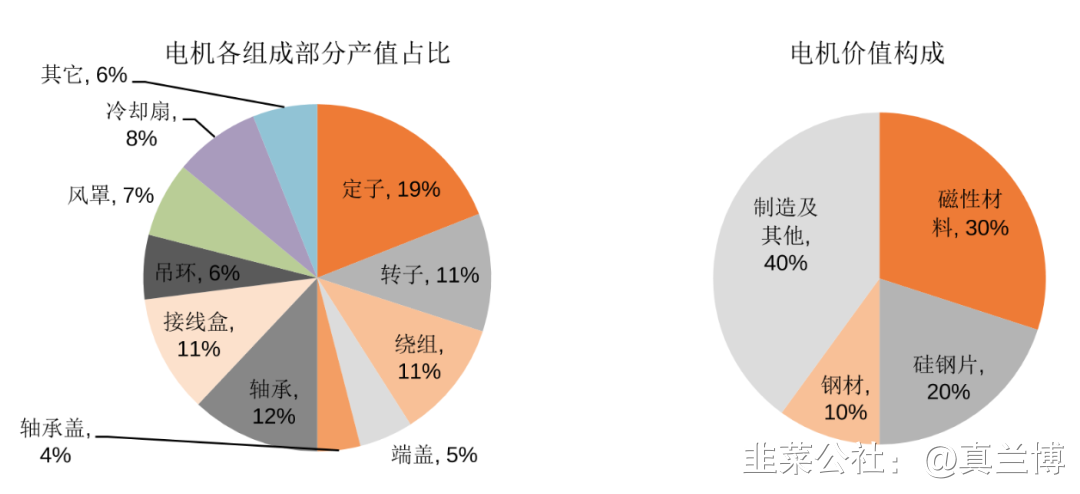

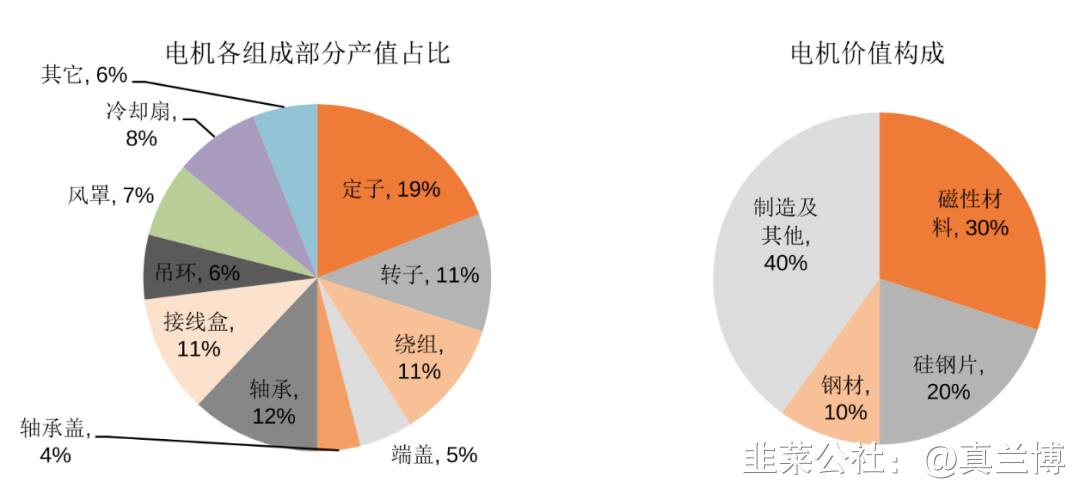

如果分拆一个成品电机的成本构成,可以发现:

从零部件构成方面,成本占比定子、转子、绕组、轴承线四大件,占比高达50%以上。

从材料性质方面来划分的话,价值占比最大的一块是永磁体。

目前,电机的绝大多数原材料和零部件已经实现自主化,在轴承方面,日本的NSK、瑞典的斯凯孚等企业依然拥有较大话语权。

当然,时至今日,随着新能源汽车剧情的跌宕起伏。一个小小的电机,正驱动着大国汽车工业的弯道超车,也驱动着全球电机产业的东进之路。

反转:电动机上的大陆制造

在2005年特斯拉找到台湾富田的时候,特斯拉也与台湾其他的企业构建了合作关系。

例如,与特斯拉牵手三年的台湾致茂电子,共同研发了用于电机控制的电控部件。

被新能源汽车踢出的传统汽车变速箱,在电机中被两块齿轮所替代。而齿轮的供应商是台湾和大工业。

应该说,世纪之初的我国台湾省,在新能源汽车的硬件产业链上占据了先发的优势。特别是在电机领域,逐步打破了德国、日本等传统精密制造强国的垄断。

遗憾的是,参与了剧情的序幕,却没有演绎故事的高潮。

如今的特斯拉Model系列,大部分都已换成大陆制造的电机。

衣不如新,人不如旧。

十年之前,我不认识你,你不属于我。

十年之后,我们是朋友,还可以问候,只是那种温柔,再也找不到拥抱的理由。

这背后,不是台湾企业技术的落后,也不是企业家不够努力,而是市场纵深决定的产业链配套问题。

台湾除了裕隆汽车以外,几乎没有成熟的汽车制造工业体系。另外,当局对进口汽车课以重税,再加上省内市场狭小,本身就让特斯拉无利可图。

具体行动上,大陆企业主要通过两个步骤的打法完成了逆袭。

第一步,推广永磁电机。

我们知道,早期的特拉斯采用的是感应电机,并没有采用性能更好的永磁电机。当然,这种电机也是1888年,科技工作者特斯拉首先搞出来的。

或许,此特斯拉是为了纪念下彼特斯拉吧。

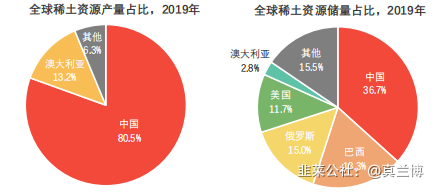

真正的原因或许是,永磁电机的上游原材料以钕铁硼为核心的稀土,掌握在中国大陆手里。

如前文所述,制造永磁电机的主要材料永磁体,就是以钕铁硼为核心的稀土。

一个车用永磁电机,钕铁硼的成本就占到了三成以上。

关于稀土这个事,大家都了解一些。

我国的储量是世界第一,产能更是占据垄断性地位。

当然,至于米国的稀土储备也不少,但开发制造工艺并没有跟上,着手开发,开矿建厂,完善工艺,理论上没得问题,但在时间就是金钱的产业赛道上,短期内还是不太现实的。

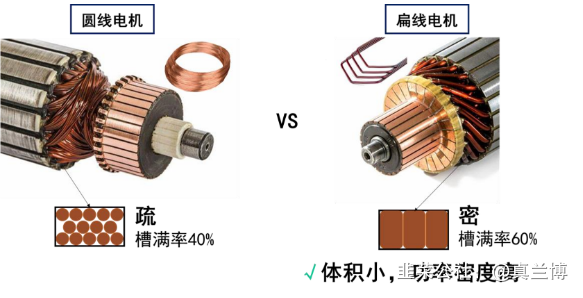

第二步,推广扁线技术。

当我们打开一个电机,可以发现定子和转子上,在铁芯的槽子上,缠满了圆形的铜线。这就是典型的圆线电机。

而所谓的扁线电机,就是把缠绕的绝缘铜线改成扁形的。这样一来,方方正正的扁线可以充斥整个槽子,可缠绕的铜线会更多,功率自然也就上来了。

原理说起来很简单,可工艺上与圆线电机相比,难度大大增加,仅仅是铜线的涂层这一环节,就需要多达十几次的涂覆。

长期以来,全球的扁线加工厂基本都在大陆分布。

2019年,从特斯拉上海超级工厂火速上马,政策要求特斯拉完成90%的本土零部件采购,也帮助大陆扁线电机厂商顺势进入。

如果今天再回头看看上海这个招商引资项目,特斯拉的引入至少形成了两个方面的效应:一是加速了新能源汽车品牌的普及度;二是加速了国产零部件产业链配套的集聚度。

当然,很多事情都是互为因果关系的。

在特斯拉的严苛要求下,一帮本土零部件企业进一步壮大。也是产业链的不断创新,不断满足特斯拉变态的需求,助推了特斯拉在一辆车上面的密集创新。

否则,以特斯拉一己之力,是没有这么大力量的。

剧中:本土电机的三国演义

十几年前,当新能源汽车还停留在概念层面的时候。今日的本土电机企业们,乐此不疲的忙着生产抽水机、缝纫机等。

与国际巨头相比,只能说,不上档次。

很多人的脑海中,国产电机它是这个样子的:

同一时期的瑞士ABB、德国西门子把控着大型工业用电机市场。手机、硬盘等小电机的超级赚钱市场被日本紧紧握在手中。

而本土的方正电机还在干着缝纫机生意,精进电动还没有出生。

这些不上档次的本土企业,借助十多年来的国产新能源汽车产业崛起,完成了华丽转身。

例如干着缝纫机生意的方正电机,就因为性价比,是神车五菱宏光Mini的电机供应商。并将产品升级,为小鹏电机供货。

总的来说,目前的新能源汽车驱动电机呈现三足鼎立局面:独立派、整车派、合资派。

所谓独立派,是专业从事车用电机的独立第三方供应商。如方正电机、精进电动、深圳大地和、上海大郡为代表的新能源驱动电机制造商。

这些企业在新能源汽车领域布局较早,且技术沉淀较深,已成为新能源汽车行业的主要电机产品供应商。

整车派就是新能源汽车厂商自主研发驱动电机。以比亚迪、北汽新能源、厦门金龙等为代表的主机厂,借助技术优势与供应链资源已开始装配自主研发的驱动电机。

而合资派,指的是国内外整车厂与电机厂合资设立。以博格华纳、博世、采埃孚为代表的国际先进制造商开始通过合资等方式进入市场,并凭借其产品性能优势对中国本土制造商造成了冲击。

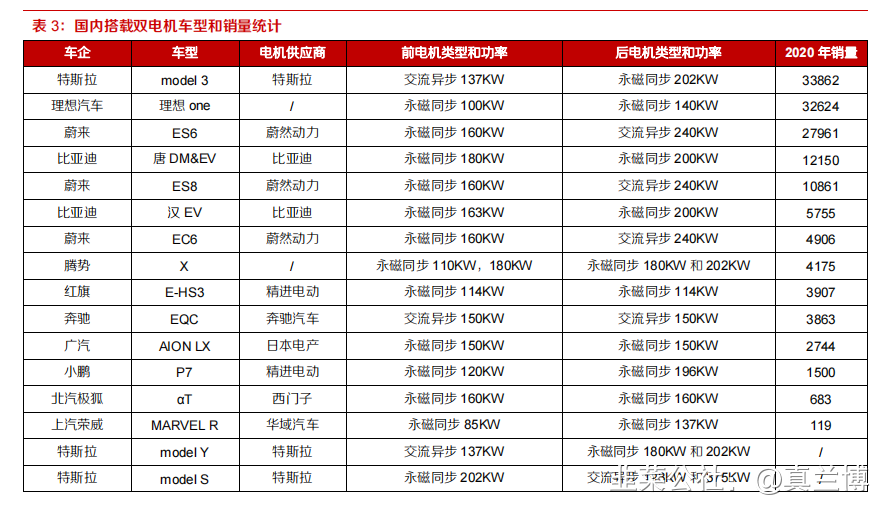

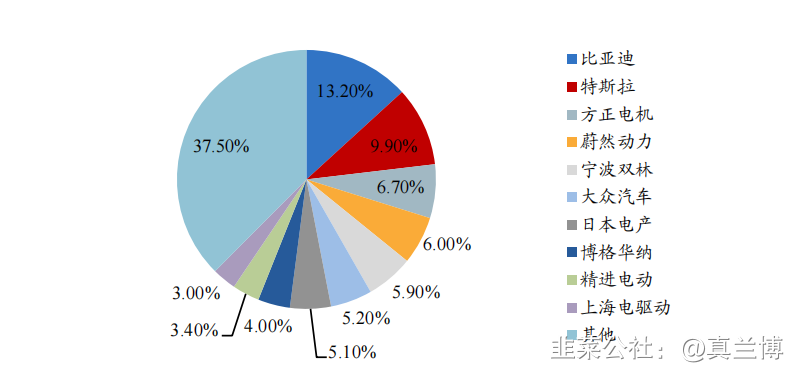

2020年度,比亚迪、特斯拉和方正电机的市场份额排名前三,分别为 13.2%、9.9%和6.7%。前十企业中,整车企业驱动电机市场份额合计 34.3%,第三方独立电机公司驱动电机市场份额 28.1%。

目前来看,在电机系统集成市场的趋势是:头部车企自主开发电机成为主流,第三方电机供应商主要提供二三线企业的标准件。

特斯拉如此,理想如此,蔚来如此,华为亦如此(尽管华为还没有造车)。

总的来看,随着技术水平进一步提升,车企与专业第三方合作开发逐渐成为趋势,第三方企业在系统集成领域取得建树的概率在降低,车企将是电驱动系统集成的核心掌控方。

结尾:电机市场的投资逻辑

任何产业都可以用供需两把利器来衡量。新能源汽车领域的电机,依然需要从供需两个视角来评估。

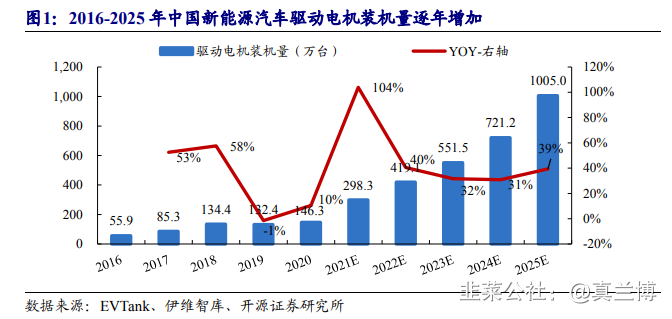

从需求端来看,2020 年,我国新能源汽车驱动电机装机量 135.7 万台,同比增长 9%,国内驱动电机随着新能源汽车恢复增长。

在双积分的约束和特斯拉等头部车企带领下,我国新能源汽车销量有望达到 750 万辆,带动驱动电机需求 825 万台;

2030 年驱动电机需求进一步提升至 1730 万台,10 年复合增速 28.5%。

也就是说,新能源汽车方向的确定,需求端的市场容量是没有问题的。

作为电机市场的供给端,可以从三个维度来看待:

首先,看上游的原材料。

作为钕硼铁为核心的稀土供应环节,是电机材料成本最大的一块,稀土的头部企业值得关注。

短期看,上游稀土供需态势紧张,受益标的如北方稀土、盛和资源等还是有很大看点的。当然,这里面需要把握一个价值转移的周期性问题。

其次,看下游的电机集成厂商。

前文说过,在电机的集成环节,从事电机生产集成主要有三大派系。

而作为暂时站稳了新能源汽车市场的头部整车厂们,选择自己研发电机是一大趋势。

一方面处于核心技术的考量,关键是通过系统算法更好的调校电机驱动。

以特斯拉为例,从早期的台湾富田电机到大陆厂商供货,到最终的特斯拉三电机模式,都是通过数据建模的方式,将功率输出发挥到极致。

从这一点来看,对第三方电机厂商是不利的。

对比传统燃油车,几乎上点规模的整车厂,都选择自主研发发动机、变速箱。

但发动机和电动机的产业属性毕竟是不同的,电机的技术核心地位,相比发动机,还是有差距的。

另外,当下的电机正在向集成化一体化方向演变。也就是说,电机完全可以将电机、传动、控制进行三合一,华为的电机就是这么干的。

也可以把电机与车轮毂融合。

也就是说,进入到新能源汽车时代,电机作为传统的产业,技术壁垒会显著提高,并不是想象中的那么容易搞出来的。

像电机头部企业方正电机,以及即将上市的精进机电,在长长的新能源汽车赛道上,还是大有可为的。

最后,看中游的零部件。

如果用稳定、成长、前景几个指标评价电机产业链。从事零部件的企业们是这场电机东进之路的最大赢家之一。

目前的永磁电机采用扁线的“发卡”电机已经是大势所趋。而一根扁状的铜线,还是大有学问的。

这里面,从事漆包线的精达股份,2015 年开始扁线项目的研究,拿下了严苛的日系汽车用精密扁线的订单并成功量产,并在之后与美国、德国以及国内头部的新能源汽车领军企业签订了长期供货协议。

另外,尽管新能源汽车时代的整车,取消了变速箱,通过数据代码控制速度。但电机的两枚减速齿轮组成减速箱还是需要的。

燃油车的发动机、变速箱、底盘作为核心三大件,几乎都是由车厂把控的。变速箱的齿轮几乎都是采用OEM方式完成。

新能源时代的变速箱简化,齿轮与电机以及控制器等多合一,齿轮已经从一级供应商转换为二级供应商。

如果说大厂可以选择自主研发或者集成电机,但需要精密制造能力的齿轮,选择第三方供应是没有问题的。

以本土齿轮龙头双环传动为例,与博格华纳、上汽、比亚迪、蔚邦(配套蔚来汽车)、舍弗勒、日电产等全球优秀电驱动供应商合作,实现对电动车高精度齿轮的稳定供应。

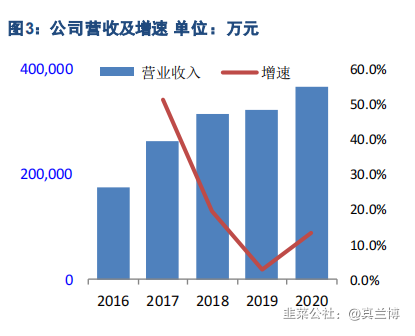

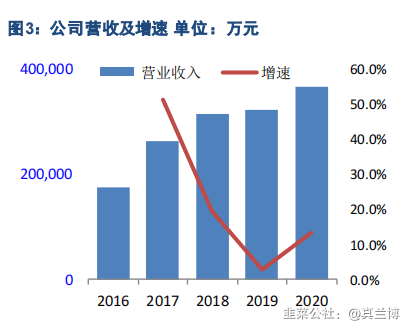

从双环传动的业绩变化上可以看出,2018-2019年的新能源汽车补贴退坡导致的行业景气度下降,直接拉低了公司业绩。

而当下的新能源汽车景气度回升,对于电机行业而言,把减速齿轮比喻成电机界的“宁德时代”,并不为过。

时至今日,新能源汽车弯道超车是全方位的超越,如果用一句话总结就是:

在一个主要原材料和市场两头都在内的情况下,本土电动机企业的崛起是必然的,再也不会重演燃油车发动机剧情之殇。

我们说今日之国产新能源汽车一定可以胜出,背后比拼是天时、地利、人和,一切早已注定。

- 1