转发检测预期差股-易瑞生物

小猪乔治思考笔记

2022-03-13 11:43:30

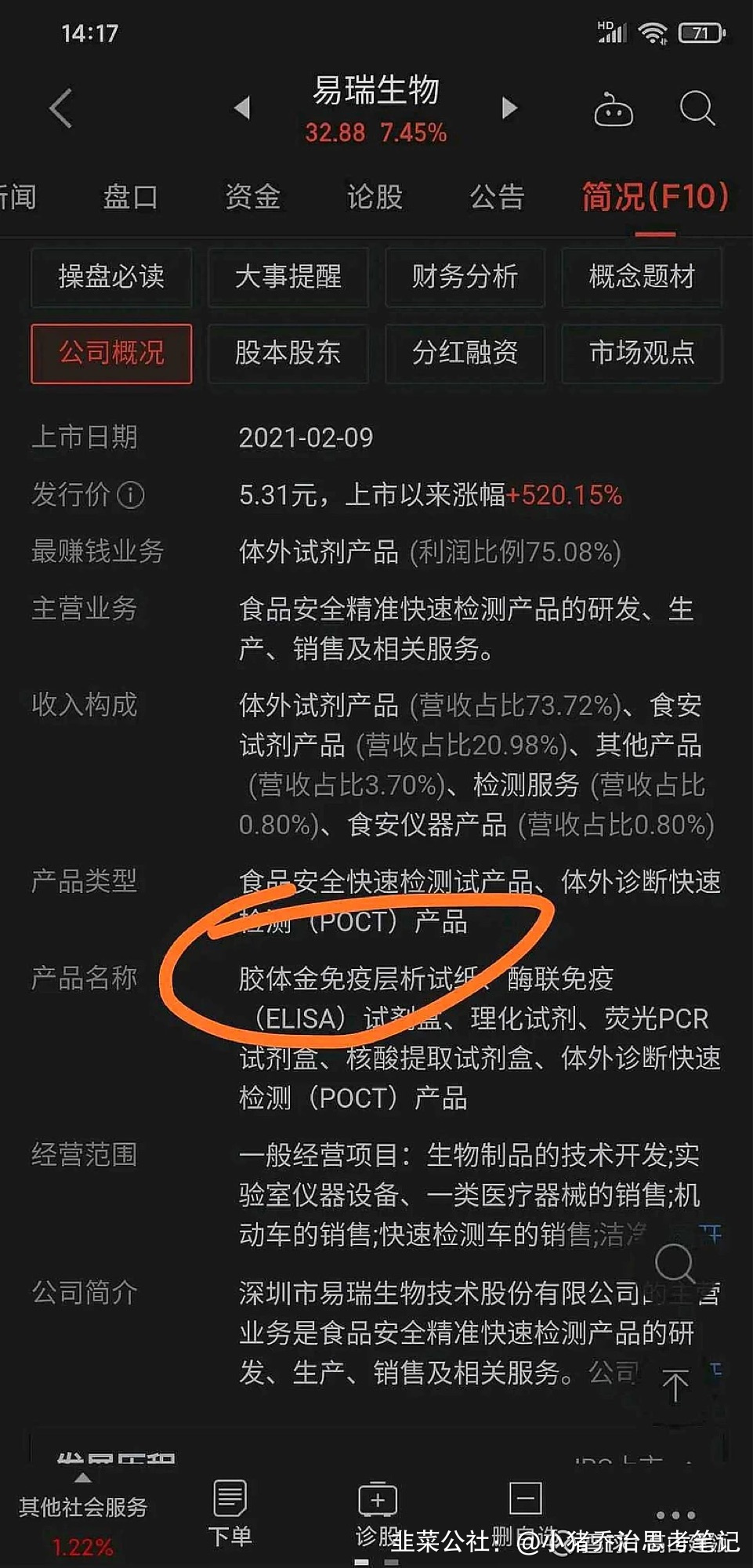

观点一:抗原检测易瑞生物预期差最大,而作为检测上游试剂材料供应商,直接躺赢。一,公告实锤,海外市场,家庭自检,且对奥密克戎有效。二,易瑞生物和九安医疗 一样,是美国FDA和EUA双认证 ,并向九安供应原料。以前国内都是核酸检测,所以易瑞生物产品都是向国外销售。这次国内推行抗原检测,易瑞生物上中下游三维一体,即有产品又向其他厂家提供半成品和原材料!关键又是低位次新股小市值。观点二:各大软件都把易瑞定义为食品安全检测股但是最新营收资料显示,体外诊断已经占比73%体外诊断,又是一个误导早在2020年的财报说明中,就说明了体外诊断营收中,新冠诊断占了绝对比例(20年体外诊断营收42%,新冠检测39%)也就是说,现在易瑞的73%营收业务,几乎全部来自于新冠检测原材料和半成品,以及配套解决方案而且同处广东珠三角,易瑞肯定是万孚供货商无疑总结:香港第一的妥析检测盒制造方万孚供应商70%营收来自新冠检测观点三:传易瑞生物搭建香港检测自报系统。 S易瑞生物(sz300942)S S万孚生物(sz300482)S S诺唯赞(sh688105)S

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

易瑞生物

S

万孚生物

S

诺唯赞

工分

25.58

转发

收藏

投诉

复制链接

分享到微信

有用 31

打赏作者

无用

真知无价,用钱说话

1个人打赏

同时转发

评论(24)

只看楼主

热度排序

最新发布

最新互动

- 各种小表格里都没有易瑞生物呢,老师们都在吹别的20打赏回复投诉于2022-03-13 13:52:06更新查看1条回复

- 那为什么这个股吹的人最少?抗原检测概念里没有提他的10打赏回复投诉于2022-03-13 15:48:50更新查看1条回复

- 1

- 2