●德新交运(603032):行业壁垒较高,致宏精密优势显著,驶入锂电池黄金大赛道

摘要:

致宏精密是一家从事精密模具研发和设计生产的企业,公司现有产品主要应用在锂电池电芯的制作过程中。经过在精密模具制造领域的多年深耕,公司目前已经成为国内领先的锂电池极片裁切模具企业,工艺技术指标均达到业内标准,并在以日本、韩国为主导的竞争市场中脱颖而出。

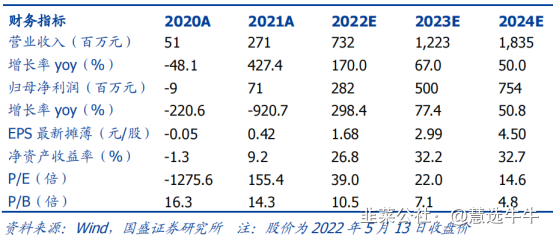

国盛证券郑震湘预计公司2022/2023/2024年分别实现营收7.3/12.2/18.4 亿,归母净利润2.8/5.0/7.5亿,对应当前股价PE39.0/22.0/14.6x,首次覆盖,给予“买入”评级。

正文:

公司简介

国内领先的锂电池极片裁切模具企业。公司于2021年初完成购致宏精密100%股权并顺利完成过户,使其成为公司全资子公司,同时让公司成功切入锂电池赛道。致宏精密是一家从事精密模具研发和设计生产的企业,公司现有产品主要应用在锂电池电芯的制作过程中。经过在精密模具制造领域的多年深耕,公司目前已经成为国内领先的锂电池极片裁切模具企业,工艺技术指标均达到业内标准,并在以日本、韩国为主导的竞争市场中脱颖而出。

行业格局稳定,在手订单充足

公司为锂电叠片模具绝对领军者。目前公司全球市占率约20%,受益于模具国产化趋势,未来市占率有望继续提升。同时公司在手订单充足,截至2021年年底,公司在手订单3.75亿元,随着公司22年Q1和比亚迪签订长期供货协议,预计现在公司在手订单4亿+。

制作锂电池电芯过程

在制作锂电池电芯过程中,经模具分切或冲切后的极片(极耳)通过卷绕或叠片等后续工序从而完成裸电芯制作,电芯的质量直接决定了锂电池的各项性能指标(安全性、使用寿命、比功率等),其中如果极方在切戌这的短路,从而给锂电池带来一定的安全隐通常标准为 Va/Vb≤ 15 u m ),将容易造成电芯的短路,从而给锂电池带来一定的安全隐患。所以说在一定程度上,致宏精密的模具业务是锂电池生产过程中不可或缺的一环,同时公司的产品将在很大程度上影响到锂电池的质量,锂电池企业对于该模具的重视程度很高。

公司客户结构优质,深度绑定比亚迪和ATL

在消费电池领域,公司主要客户包括宁德新能源( ATL),在动力电池领域,主要客户包括比亚迪、孚能科技、中航锂电等。凭借优质的产品质量和客户服务,同客户之间形成深度绑定体系。

营收高速增长,处于业绩爆发初期

根据目前披露的信息,致宏精密在2018年实现营收4922万,2021年营收实现12172万元,期间实现CAGR 35.23%。2022Q1实现营收12232万,同比增长67.46%;利润端来看,致宏精密归母净利润由2018年1303增长至2021年12812万,CAGR 114.24%。2022Q1实现归母净利润6202万,同比增长58.82%。得益于致宏精密对于新顾客的不断拓展,同时由于相关产品的技术领先性,在售价上也有所提高。同时新能源汽车市场持续火爆,下游车企、电池厂商持续扩张也推动了公司的业务向好发展。

超额完成业绩承诺,2022订单、合作不断

2020、2021年公司业绩承诺实现率分别为116.38%、210.69%,均实现业绩超额完成。2022年根据公司公告,致宏精密目前新接订单情况良好,1月、3月分别收到比亚迪2131万、3168万有关极耳冲切模具的订单;4月收到来自宁德ATL 2391万模具订单;4月成功与惠州比亚迪签署刀片电池长切刀为期2年的长期合作协议。

行业壁垒较高,致宏精密优势显著

锂电池极片裁切模具是锂电池电芯生产过程中不可或缺的产品,一旦出现问题将在很大程度上影响锂电池的顺利生产制造。目前,行业对于毛刺的标准为Va/Vb≤15u m,致宏精密的产品可以做到Va/Vb≤10u m,其中3C产品可达5u m,属于行业领先水平。同时具有较强的研发能力,致宏精密于2018~2019年成功为ALT和比亚迪新能源研发苹果手机L型电池极片裁切模具、华为TWS耳机叠片电池、“刀片电池”裁切刀。

盈利预测及投资建议

收购致宏精密后,德新交运成功切入新能源赛道,凭借致宏精密在极片裁切模具细分领域的龙头地位不断进行新客户的开发,业绩承诺完成情况较好。国盛证券郑震湘预计公司2022/2023/2024年分别实现营收7.3/12.2/18.4 亿,归母净利润2.8/5.0/7.5亿,对应当前股价PE39.0/22.0/14.6x,首次覆盖,给予“买入”评级。

来源:

国盛证券-德新交运(603032)-《致宏精密加持,驶入锂电池黄金大赛道》。2022-5-16;

国泰君安-德新交运(603032)-《更新报告2:叠片趋势强化,未来成长可期》。2022-5-15;