●黑猫股份(002068):延伸精细化工领域布局,助力公司提升发展空间,炭黑龙头迎来发展良机

摘要:

公司是炭黑行业的龙头企业,产能规模位于全国第一,八大炭黑生产基地合计拥有炭黑产能110万吨,后续还将新增16万吨产能。公司主要从事炭黑、焦油精制和白炭黑三大业务,现已发展成为以炭黑产品为主导,焦油深加工和白炭黑为两翼,资源综合利用为补充的专业化学品制造龙头企业。

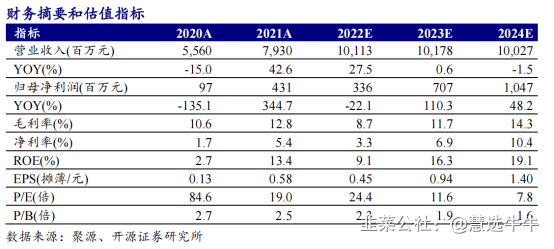

预计2022-2024年公司归母净利润分别为3.36、7.07、10.47亿元,对应EPS分别为0.45、0.94、1.40元,当前股价对应PE分别为24.4、11.6、7.8倍,首次覆盖给予“买入”评级。

正文:

公司简介

炭黑生产龙头,优化公司内部治理。公司是炭黑行业的龙头企业,产能规模位于全国第一,八大炭黑生产基地合计拥有炭黑产能110万吨,后续还将新增16万吨产能。近年来公司通过国有企业改革对现有内部管理体系进行优化,实行员工股权激励,优化生产成本,提升费用管控,改善盈利能力。

公司主营业务

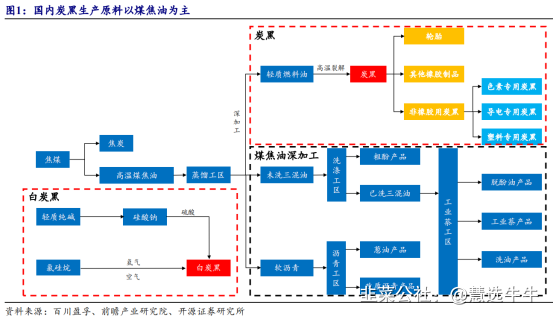

公司围绕煤焦油深加工产业链布局主营业务。公司主要从事炭黑、焦油精制和白炭黑三大业务,现已发展成为以炭黑产品为主导,焦油深加工和白炭黑为两翼,资源综合利用为补充的专业化学品制造龙头企业。

炭黑方面,公司主要从事炭黑、焦油精制和白炭黑等产品的生产与销售,其中炭黑产品占主营收入逾80%,是公司最主要的主营业务产品。焦油精制方面,公司部分厂区配套焦油深加工产能,煤焦油深加工产能达95万吨。白炭黑方面,公司主要生产气相法白炭黑和沉淀法白炭黑。目前公司是国内炭黑行业内产能规模突出、一体化优势明显、综合利用水平较高的领军企业。

公司股权结构

借助自身优势,延伸精细化工领域布局,助力公司提升发展空间

公司借助自身在煤焦油产业链的基础及多基地能源综合利用的优势,分别同安徽时联布局济宁基地(持股35%)和乌海基地(持股35%),布局间甲酚和间苯二酚等系列产品,未来还将进一步借助酚类产品优势和轮胎客户基础,布局轮胎助剂产品;同时公司和联创合资布局5万吨PVDF项目,公司持股20%,也有望受益于下游需求的快速提升。通过多领域精细化工产品的参与布局,预计23、24年精细化工产品在公司盈利贡献将超过10%、30%。

传统炭黑产品盈利受到出口需求拉动影响,产品盈利略有提升

炭黑下游超过八成应用于橡胶领域,近七成应用于轮胎领域,产品盈利跟随下游轮胎领域需求有所波动。而今年受到海外能源供应以及俄乌冲突的影响,欧洲呈现明显的供给缺口,单3月份我国出口欧洲炭黑量已经达到了1万多吨,较2021年全年不足4000吨,实现了大幅提升,在炭黑出口需求拉动,供给相对较低的影响下,炭黑盈利情况自3月份开始明显回暖。

导电剂市场空间广阔,公司有望成长为导电剂行业龙头

随着新能源车渗透率持续提升以及储能需求持续增长,未来全球锂电池装机量或将快速增长,我们预计2025年全球锂电池出货量有望达到2,140GWh,对应的导电炭黑需求为11.23万吨,导电炭黑市场空间或达到79亿元,整个导电剂市场空间或达到270亿元。目前导电剂已开始向复合导电剂方向发展,我们认为未来拥有多种导电剂材料研发、生产能力的企业,能够提供更为完整的导电剂综合解决方案,更有希望在导电剂市场竞争中脱颖而出。公司发力布局导电炭黑、碳纳米管产能,凭借其大化工规模优势,未来有望提供低成本的复合导电剂一体化解决方案,成为导电剂行业生力军。

炭黑景气重回上行,公司业绩低点或已过,有望充分受益于炭黑价差扩大

2022年Q1,受大型活动、春节因素影响,下游轮胎行业开工率较低,炭黑景气下行,公司归母净利润同比转亏。随着节后轮胎行业开工率恢复,国内炭黑需求快速恢复。受国际局部冲突影响,欧洲轮胎厂为保证炭黑稳定供应,积极采购国内炭黑,炭黑外需持续向好。内需恢复,外需向好,炭黑景气上行,目前炭黑价差持续扩大,未来公司炭黑业务盈利有望向上修复,业绩低点或已过。公司拥有炭黑产能110万吨,业绩弹性较大,有望充分受益于炭黑价差扩大。

把握新能源机遇,重点布局导电剂产品,优化公司现有的产品结构

公司多年来一直大力进行研发投入,在碳基材料领域具有较好的研究基础,深度开发特种炭黑产品。新能源需求不断提升,带动导电剂需求大幅提升,2021年我国锂电池导电剂出货量为1.32万吨,同比增长29%,公司把握机遇布局系列锂电导电炭黑产品,在加速进行国产替代的同时满足下游多层次的产品需求,加速推进产品客户认证和放量,同时还延伸布局碳纳米管产品,扩充导电剂产品种类,2023年预期锂电导电炭黑将贡献超过15%的盈利。

盈利预测及投资建议

公司深耕炭黑行业多年,拥有炭黑产能110万吨,为炭黑行业龙头。随着炭黑内需恢复、外需向好,炭黑价格自2022年Q2持续上行,炭黑业务盈利有望向上修复。根据公司公告,公司拟布局高端锂电材料,拟开发高端导电炭黑和5,000吨碳纳米管新产能,同时与联创股份成立合资公司,由合资公司建设5万吨PVDF产能,进一步打开未来成长空间。

预计2022-2024年公司归母净利润分别为3.36、7.07、10.47亿元,对应EPS分别为0.45、0.94、1.40元,当前股价对应PE分别为24.4、11.6、7.8倍,首次覆盖给予“买入”评级。

来源:

国金证券-黑猫股份(002068)-《布局新能源材料,炭黑龙头迎来发展良机》。2022-5-18;

开源证券-黑猫股份(002068)-《公司首次覆盖报告:炭黑龙头进军新能源材料,全力打造第二生长曲线》。2022-5-18;

- 1