新三板拟IPO之中孚环境:为纺织化纤企业配套洁净空调,较发行底价低20%

中孚环境(NQ870710)成立于2009年12月,总部位于浙江省湖州市。公司是一家从事洁净空调设备研发生产的国家级高新技术企业,通过二十余年的积累和沉淀,目前在国内化纤纺织行业已具有较高的品牌知名度和影响力。

由于化纤行业对于生产环境如温湿度、室内外压差、空气流量和压力机洁净度等都有着非常严格的要求,所以保持生产车间洁净成为保证产品质量的关键因素之一。洁净空调系统利用物理方法对空气进行各种处理如加热、加湿、干燥、冷却、洁净等,进而满足生产环境对温湿度和风压等数值的要求。

洁净空调系统通常由冷(热)源、空气处理设备、通风系统、水系统及自动控制和调节装置五大部分组成,而公司的产品主要为空调处理设备、空调自动控制系统以及各类机组配件,同时也提供旧空调系统节能改造服务。

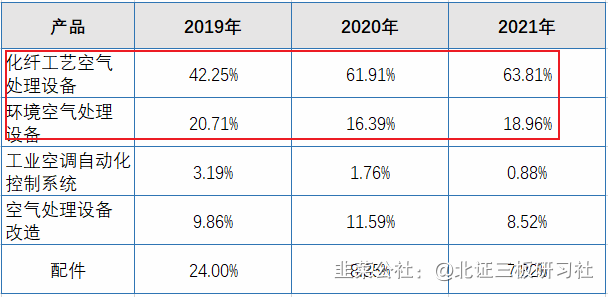

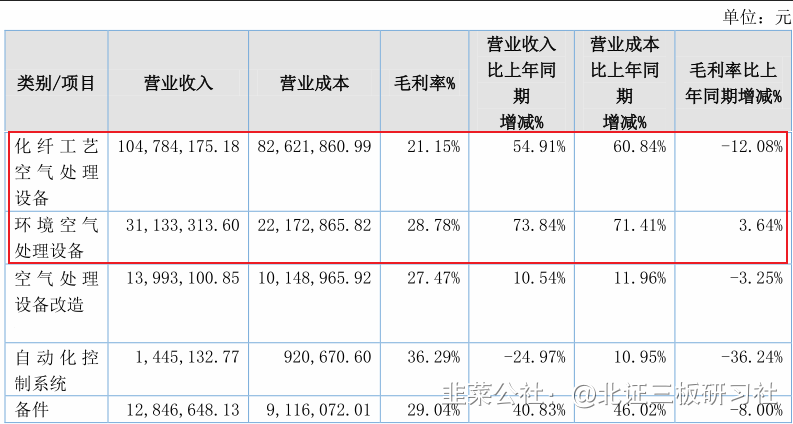

从公司的产品构成来看,化纤工艺和环境空气处理设备为公司的主营业务,营收占比逐年提升,而自动化控制系统和配件产品占比则不断下降,反映出公司经营重心不断向空气处理设备产品上聚焦。

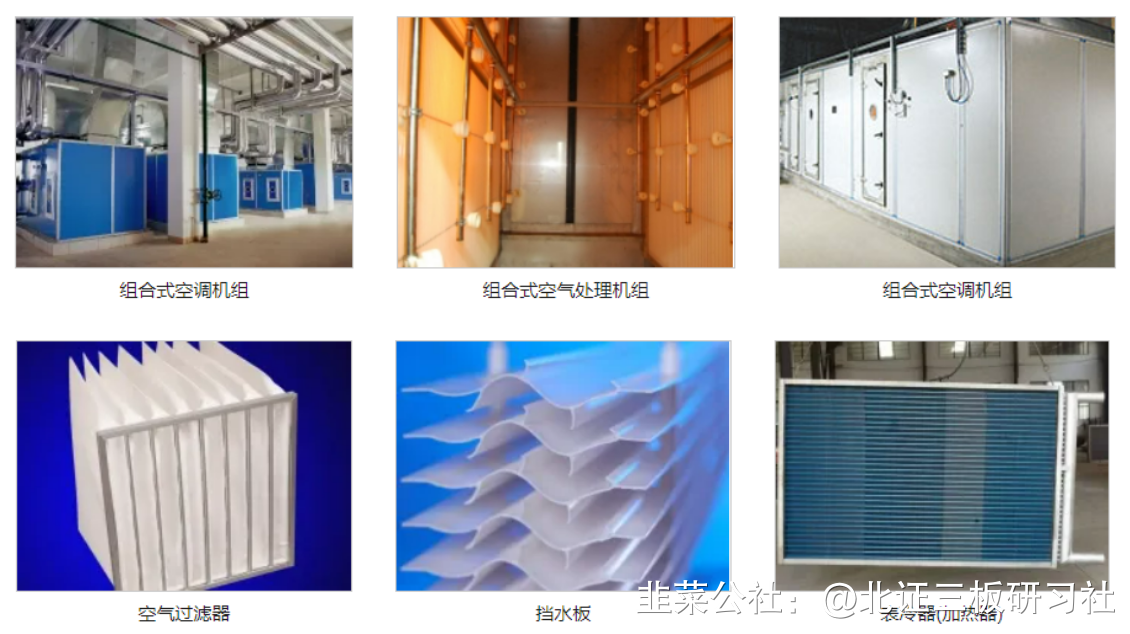

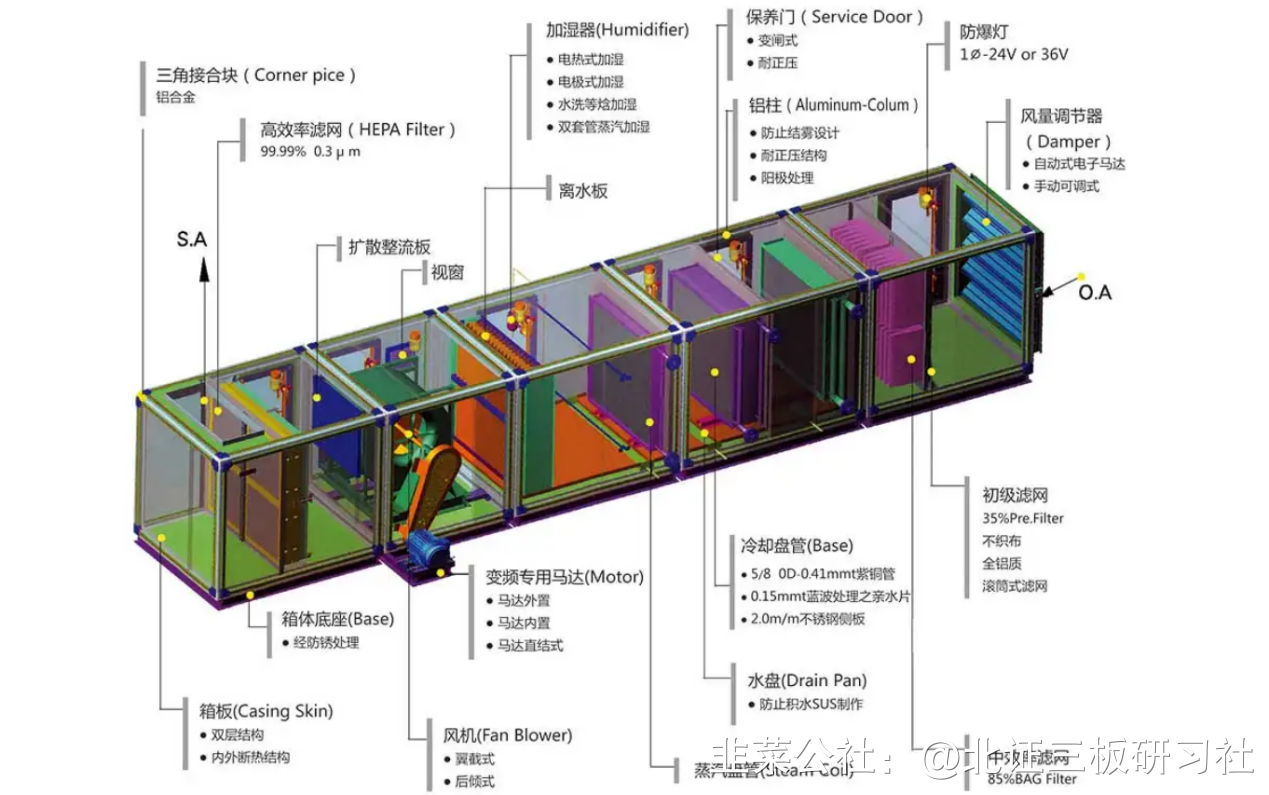

公司的空气处理设备为ASC系列组合式空调机组,是公司按GB/T14294【组合式空调机组】国家标准设计研制而成,具有功能齐全,选型组合灵活方便等特点。包括在涤纶、锦纶、丙纶、氨纶、芳纶、无纺布、碳纤维、玻璃纤维等化纤生产过程中使用的侧吹风、环吹风、环境风空气处理机组,和在医药、电子、食品、汽车等工业领域使用的净化空气处理机组。

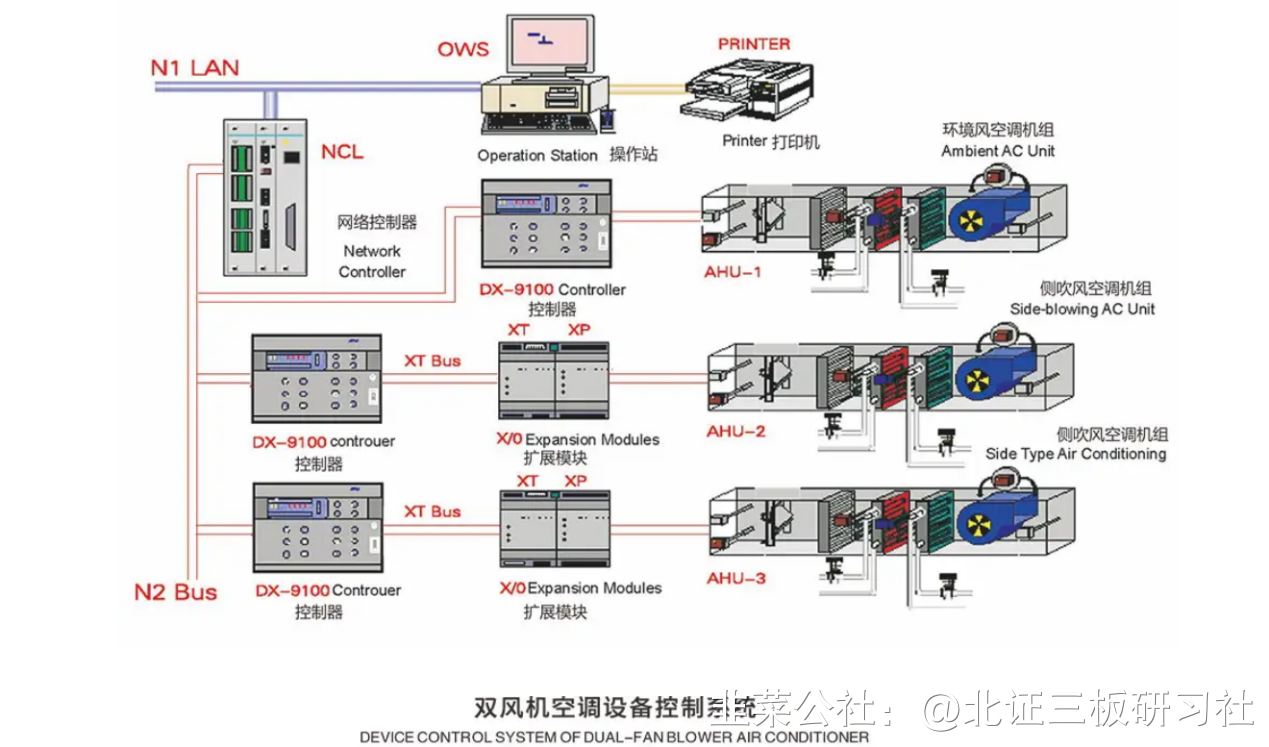

常规仪表控制系统采用模拟式或数字式仪表对单一空调机组进行温度湿度自动控制,但大多不适用于集中监控的空调系统。公司的自动化控制系统的控制功能尽可能分散,管理功能尽可能集中,使整个设备群的控制系统达到最佳节能效果并提高管理效率。

空调处理设备改造是对空调出现故障的部件或耗能量过大的部件进行更换改造,以达到提高效率或节能改造的目的,主要是对空调部件的生产及拆换。从营收占比来看,这块业务相对稳定,有点类似于售后维修服务。配件为组合式空调机组零部件,主要用于洁净空调及空调技术改造,亦可以作为零件单独销售。该业务近年来营收占比大幅缩减,有利于公司腾出更多精力聚焦空调设备生产。

从公司产品的毛利率变化来看,除了环境空气处理设备毛利率与之前相比略有提升以外,其余产品毛利率均有不同程度的下滑。公司解释称大宗商品涨价使得空调机组项目成本超出预算,最终导致各类项目产品的毛利均有减少。

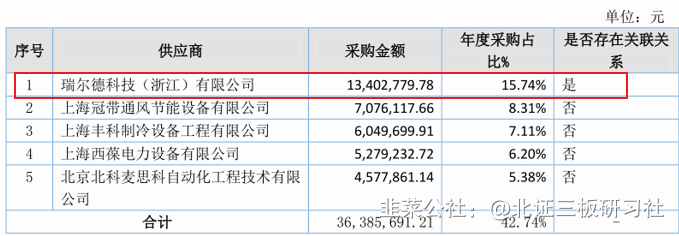

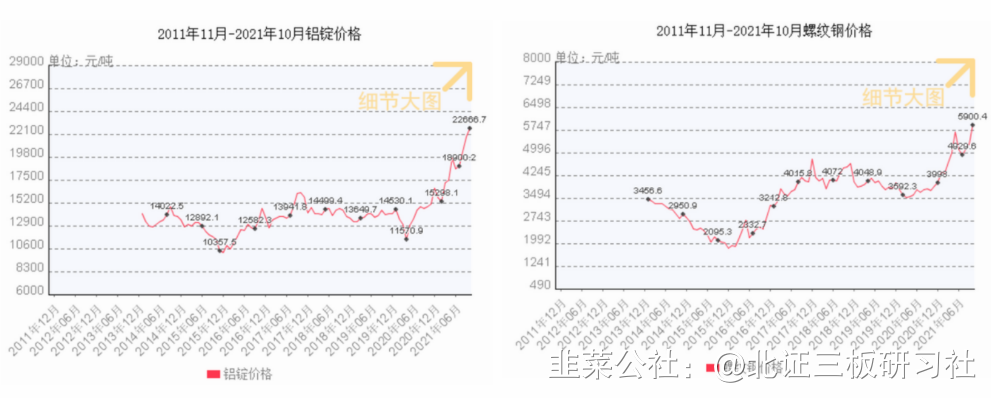

公司上游原材料主要为钢材、壁板、铜材、铝材等原材料和表冷器、风机、电控柜、电机等外购件,制冷空调行业原材料及配套件的市场化程度较高,价格随行就市。市场供应充足,上游供应商分散且不固定,不存在供应商依赖。公司应付款与预付款差额小于存货,说明公司对上游议价能力一般,需要及时支付货款。公司披露2021年第一大供应商瑞尔德为公司关联方,公司是其参股股东(持股比例10%)。

由于在公司主要业务的成本构成中,原材料占比高达89.51%,受新冠疫情等不确定性因素影响,各类原材料如铝材、钢材等价格急剧上涨,对公司生产成本影响较大,最终体现在公司毛利率的下滑上。

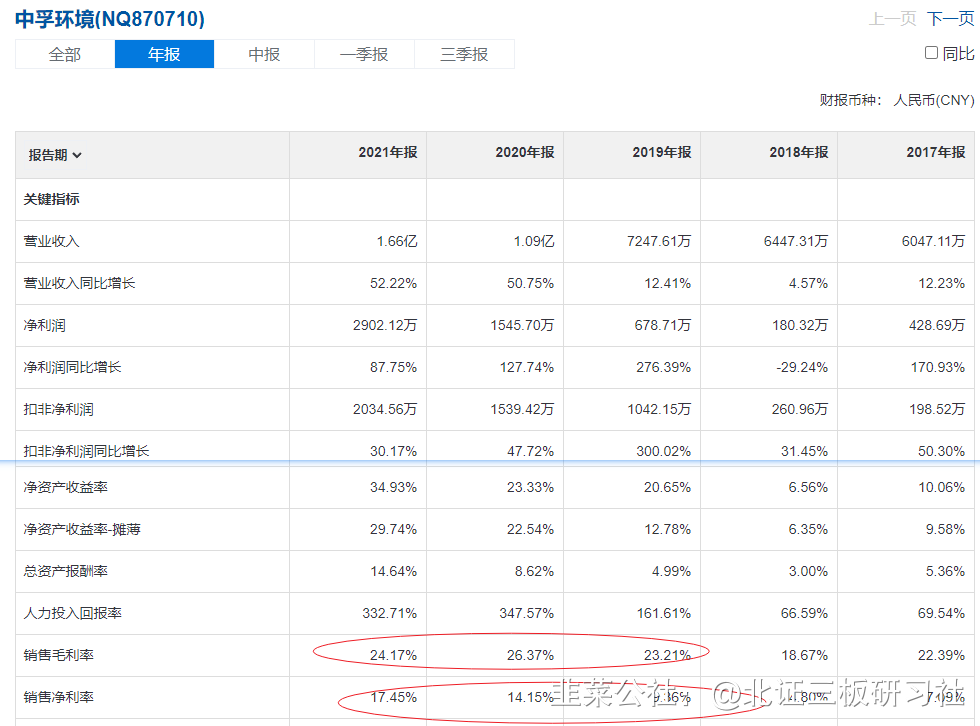

但是,公司净利率反而在不断提升。其中,2021年大幅提升有意外因素:当年有一笔1022万的旧厂房固定资产处置收益。净利率提升导致公司的ROE明显改善,公司的总资产周转率也从2019年的0.53增长至2021年的0.84。

过去几年,公司营业成本和营收基本是同步增长,翻了2倍多,而销售费用、管理费用、研发费用这些都增长不多。可见,公司净利率提升应该主要来自于成本控制。

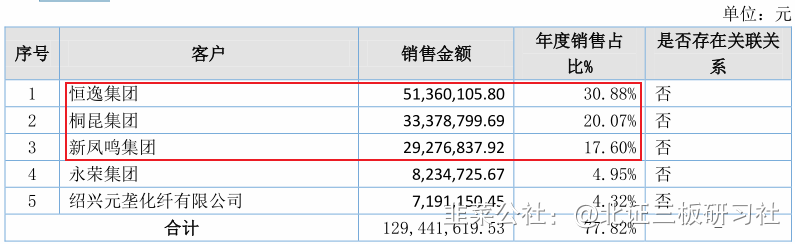

公司下游客户主要为国内知名纺织化纤企业,2021年前五大客户销售占营收比达77.82%,客户集中度较高,对下游议价能力有限。其中桐昆股份(SH:601233)、新凤鸣(SH:603225)集团和恒逸石化(SZ:000703)常年为公司前三大客户,合作关系稳定。因公司业务专业性较强,与主要客户磨合多年,具备一定的技术优势,被替代风险较小。另外公司地处华东地区,是我国化纤企业集中地,具备较好的地理区位优势。

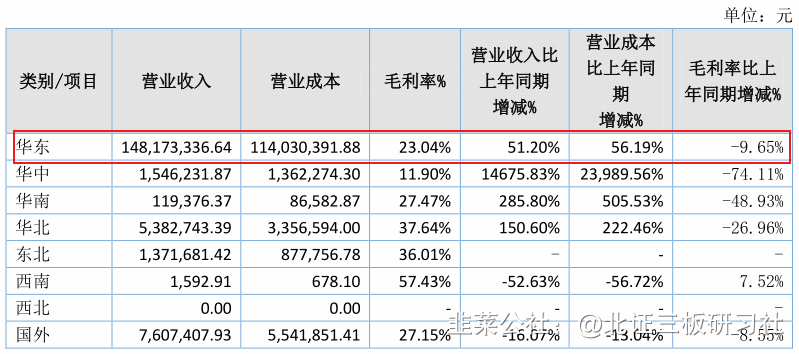

销售区域上,公司主要以境内销售为主,境外客户占比较少。由于化纤行业龙头均处于华东区域,所以公司业务主要聚焦在华东,2021年销售占比高达90%以上,也是给公司带来业务增量的主要地区。其他区域销售占比相对较少,受单一订单影响大,所以波动也大。国外业务受疫情影响导致技术服务受限,2021年业务量有所减少。

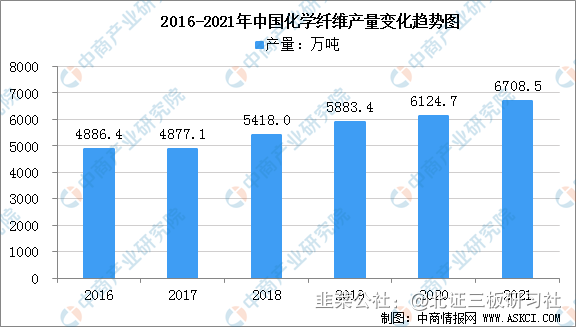

化纤是以天然或合成分子化合物为原料,通过化学或物理的方法加工而成的纤维。化纤工业的发展是纺织行业稳定发展和持续创新的核心支撑,也是新材料产业重要组成部分。截至目前中国化纤产量占全球总产量的70%,化纤占中国纺织纤维加工总量的84%。我国化纤产量在2017年小幅下滑后一直维持稳定增长,2021年化纤产量达6708.5万吨,年复合增速为8.3%。

2022年受疫情影响化纤产业集聚地局部物流受阻,下游需求低迷,叠加国际油价持续走高,化纤成本居高不下,且难以向下游传导,使得化纤行业开工率有所下降,经济效益缩水。但从供应端来看,随着产业一体化程度的提升,为消化炼化产能的增长,下游配套项目继续大幅扩产,因此原料和化纤依然处于产能扩张期。所以短期来看经济下行压力增大将会导致下游需求放缓,加之原油的宽幅震荡和走势的不确定性增加了化纤市场风险,未来化纤行业增长压力较大。但我国经济经济韧性强、长期向好的基本面没有变,化纤行业长期发展向好的逻辑也没有改变。

桐昆集团股份有限公司的主营业务为各类民用涤纶长丝的生产、销售,以及涤纶长丝主要原料之一的PTA(精对苯二甲酸)的生产。公司的主要产品为各类民用涤纶长丝,包括涤纶POY、涤纶FDY、涤纶DTY、涤纶复合丝四大系列一千多个品种,覆盖了涤纶长丝产品的全系列。

新凤鸣集团股份有限公司从事的主要业务为民用涤纶长丝及其主要原材料之一PTA的研发、生产和销售。公司的主要产品为POY、FDY、DTY、聚酯切片及再生聚酯。

涤纶下游包括服装用纺织品、家纺用纺织品和产业用纺织品等数百个领域。依据丝的长度,涤纶可分为涤纶短纤和涤纶长丝。依据应用领域,涤纶长丝可以分为民用涤纶长丝和工业用涤纶长丝;民用涤纶长丝在整个涤纶长丝产业中处于主导地位。涤纶产业的上游是石油化工行业,主要的原材料为精对苯二甲酸PTA及乙二醇MEG等;下游行业主要是纺织服装业,在纺织服装行业的主要原材料化学纤维中,涤纶的占比达到60%。截止2019年,聚酯聚合产能40万吨/年及以上规模的企业34家,截至2019年底,六大上市企业(恒力、桐昆、恒逸、荣盛、盛虹、新凤鸣)PTA、涤纶长丝合计产能占全国总产能比例已分别达到55%、53%。

2020年涤纶产量近五千万吨,占化纤产量八成,但增速仅为3.9%,且长期处于个位数增速,已经属于进入成熟期的行业。所以,中孚环境下游行业的增速是很低的,长期发展空间不是很大。

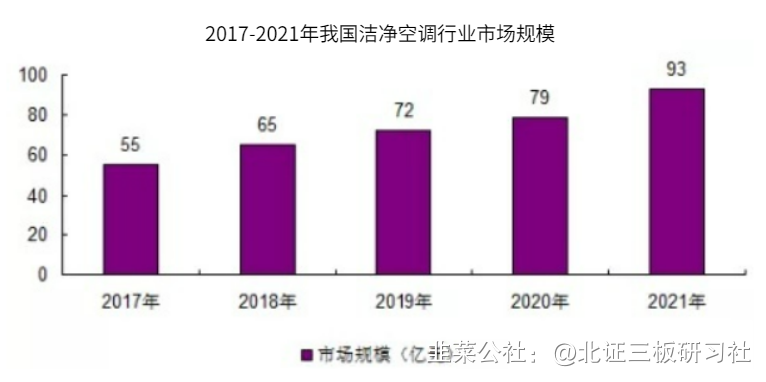

由于化纤对生产环境的洁净度有着非常高的要求,所以化纤行业的发展将带动了洁净空调行业规模的增长。我国洁净空调行业市场规模从2017年的55亿元增长至2021的96亿元,年复合增速为14.03%,整体上呈现稳定增长态势。

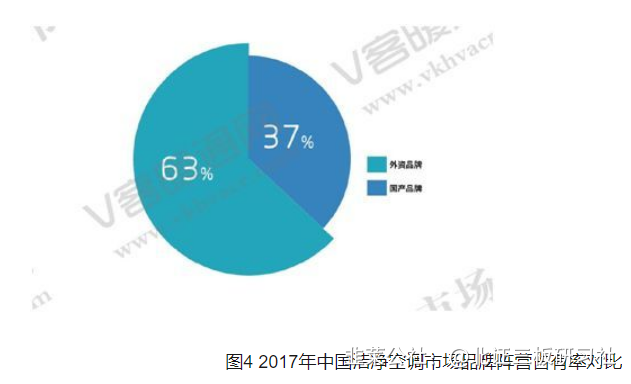

随着国内洁净空调生产厂家逐年增多,行业竞争逐渐加剧,但激烈程度远低于家用空调领域。从整个洁净空调行业来看,尚未形成几个主导品牌垄断市场的局面,行业集中度相对较低。从品牌层面看,国内洁净空调市场的主要份额被外资品牌掌控,如德国LTG公司、瑞士LUWA公司等,参考2017年数据国内品牌的市场占有率仅为37%。

但与国内相比,国外品牌存在技术标准不统一、产品价格高、维修服务跟不上、缺乏对国内市场的适应性等问题,这为国内洁净空调生产企业提供了一定的市场机会,随着国内企业不断更新技术产品,国产品牌的市场占有率正在稳步扩大,未来国产替代空间大。

公司同行业竞争对手有华康医疗(301235)、申菱环境(301018)、同方瑞风(837326)、灵汇股份(833864)等。与以上企业相比,公司在经营规模和技术储备上处于中下游水平,但公司是国内首批专业从事化纤工业空调研发的企业,现已占据了国内近50%的市场份额,目前是国内侧(环)吹风空调机组的龙头企业,在行业细分领域内具备领先优势。另外公司拥有国际领先的全自动化空气过滤器及空调风管生产装置,存在进口替代空间。

公司创始人陈建新是国内最早从事纺织工艺空调的项目技术人员,多年来带领技术团队一直专注于化纤纺织空调的研发生产,凭借着成熟的技术和稳定的产品性能,已在行业内积累了一定的品牌知名度和产品美誉度。截至目前公司已获得30项专利,其中发明专利13项。陈建新既是公司的核心技术人员,也是公司的实控人兼董事长,截至目前其控制着公司80.77%的股权,股权较为集中。其中陈建新与黄倩娟与为母子关系,与陈含之为父女关系,同时陈建新也是湖州力聚的执行事务合伙人,可见公司为典型的家族企业。公司全资子公司湖州中孚主要生产纺织空调配套产品空气过滤器;中孚空气主要生产节能型通风机组、交换器和空气处理设备等。

公司2021年员工人数从年初的55人增长至年末的108人,净增59人,扩张近100%,其中新增人员主要以生产和技术人员为主。公司全资子公司中孚空气2019年现金购买了湖州莫干山高新区通航产业园47425平方米的土地用于产能扩张,厂房一期工程已于2021年完成竣工验收,目前已投入生产实现营收。另外公司正计划赴北交所上市,IPO募集资金主要用于专业空气处理设备产线建设项目,公司产能大规模扩张的意图已经十分明显。通过BOSS直聘发现,截至目前公司仍在持续招聘新员工,预计未来产能规模将继续扩张。

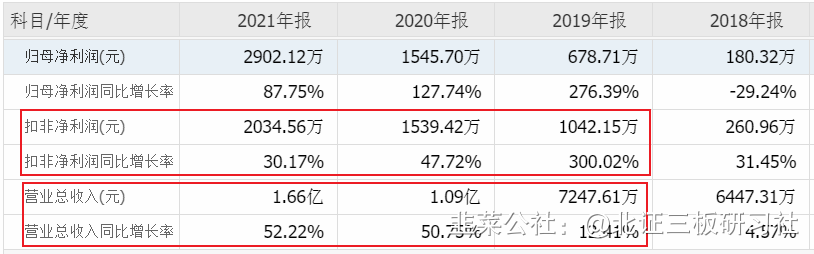

产能的扩张带来营收的高增长,2021年公司实现营收1.66亿元,并且连续两年保持50%以上的营收增速。同时实现扣非净利润2034.56万,连续三年保持30%以上的扣非净利增速。可见,公司近年来发展势头强劲,营收净利双双高增长。但是,缓慢增长的下游能否消化这些产能,是个问号。

公司资产负债率正逐年下降,有息负债从去年的2535万减少到现在的300万左右,短期负债主要以应付账款和合同负债为主。加之产能扩张需要大量资金支持,公司账上的现金资产并不多,现金流也较差。近几年公司利润大增,但是经营现金流却越来越差。公司历史上从未有过现金分红,融资上只有一笔今年4月份1600万元的定增。可见公司把赚到的钱都用来改善财务状况和进行产能扩张了。这反映公司商业模式不佳,有一定的财务风险。

公司在新三板挂牌之前存在不规范使用票据的情况,公司关联方杭州孚祥2015年向公司背书转让额为1863万无真实交易背景的银行承兑汇票,2016年1~6月为509万。以上行为实质上为公司与关联方之间的内部往来,公司将收取的票据全部用于支付公司日常经营所需的原材料、设备等采购款。该行为虽未导致公司承担任何责任或处罚,但侧面说明公司曾在经营的合规性上存在一定问题。后续公司对违规使用的票据均已按期解付,且再未发生过类似情形。

总结:公司在化纤纺织洁净空调设备领域深耕多年,凭借着成熟的技术和产品性能已在行业内积累了一定的品牌知名度和优质客户。同时公司也在积极开拓电子、农业、新材料等行业市场。公司技术含量不是很高,属于中低端制造业,市场竞争激烈,公司的亮点主要在于成本控制。近年来受益于化纤几个龙头企业的产能扩张,公司的业绩和盈利能力有了明显改善。但是公司主要客户位于涤纶领域,行业属于成熟期,增速非常低,未来成长空间有限。所以,公司想要未来有发展,必须拓展到化纤以外的行业,否则没有什么前景。

公司目前市盈率(TTM)为11倍。公司已经申报北交所IPO,5月9日公布的发行底价为5.12元,比现在的股票现价4.04高出20%,根据经验公司在公布底价后往往一个月内就会停牌。

特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。

- 1