回顾上一次会议笔记,还是一个月前,本想着今天咋滴也要赶上这场会议,紧赶慢赶的还是耽误了,第一位嘉宾分享的精彩鳗鱼部分错过了,路上听了一点尾巴,到了室外下起了雨急匆匆的赶路,又被一个雨中摊位上的黄玫瑰吸引,分散了注意力,所以这尾巴也算是听得断断续续,以这部分笔记就只好缺失了。有一说一作为一名吃货,本籽还是很喜欢吃鳗鱼饭的,还有烤鳗鱼各种,嗐,现在脑袋里提起鳗鱼只有各种各样的好吃的,完全不记得第一位嘉宾老师讲了些什么,我对不起这位老师~~

(欣赏一下,勾引我的黄玫瑰,都没来得及给插瓶里,路上匆匆给它留了个影)

虽然错过了一半,但下半部分,本课代表也算是奋笔疾书,还是分享一下,也希望社友们,提出对会议的感想和意见,或者晒出你的笔记,有小小的打赏哦,滴,干货时间到!

嘉宾:银杏君 对估值的一些思考

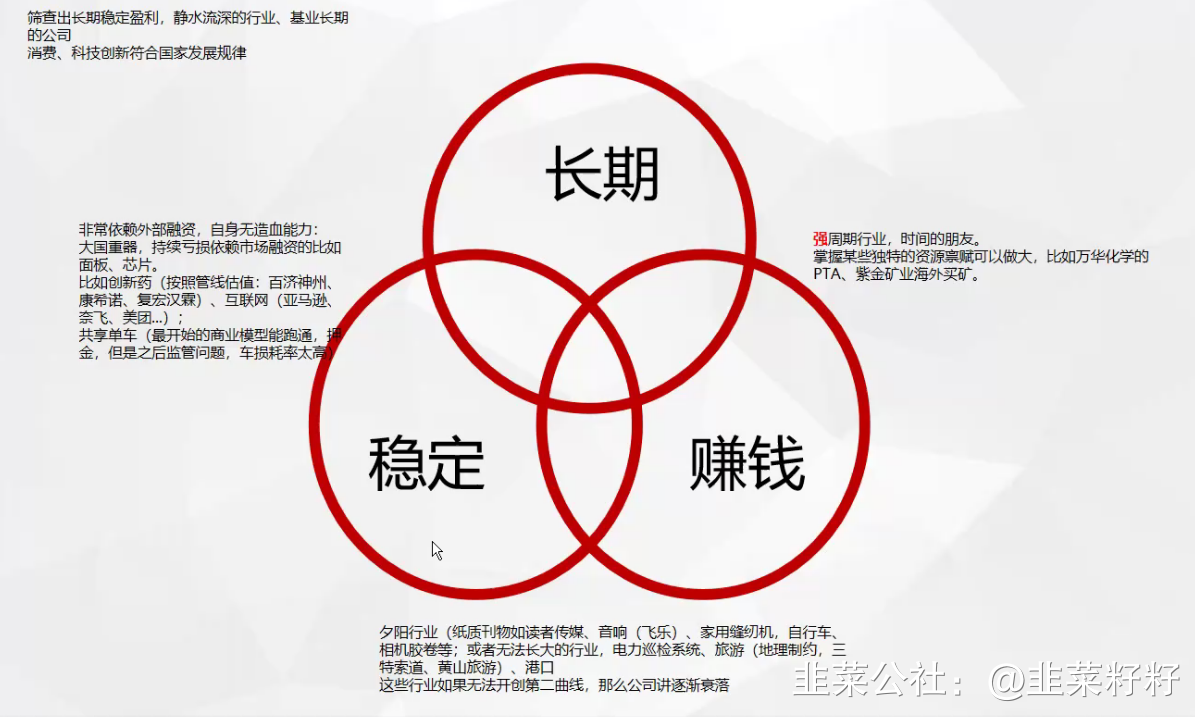

估值要素:长期、稳定、持续的赚钱

三个要点针对市场的那个公司

稳定的转钱,不能长大,比如旅游,成长性有限

长期稳定不赚钱的公司,对应的是非常依赖外部融资,本身没有造血能力。长期前景非常好,比如近几年的芯片、面板等

特别是 港股里面特别多,科创班进行改革后,很多生物医药公司,前期研发一款新药,10年10亿美金,投入大,时间周期大,风险大。一旦把药做出来,比如解决医药难题,价值还是而非常大的。

亚马逊,会计利润,连续亏损十几年,股价市值逐年增大,账面不赚钱,但是可以长期持续的创造现金流,是正的是 没关系。比如乐视,死掉的原因是 经营性现金流是负的。美团有外卖业务是有现金流,可以反哺其他亏钱的业务。共享单车的商业模式是没问题的 ,但是押金监管等出现问题

一个公司是可以实现稳定、长期的赚钱,这样的公司有哪些,估值肯定是很高的。但是你丢掉一环,今年能赚钱明年不缺定能赚多少钱,等,估值是肯定要折价的。长期稳定但是不赚钱的公司是比较复杂的,估值是另外一套逻辑了,比较复杂。

所以今天的额第一个结论,如果一个公司满足三个环节,估值会高一些,把公司放在里面一一对应,如果丢掉每一环,那是要折价的。

这些行业在没有政策打压之前都是非常好的行业,产业政策对其影响还是非常大的

继续拆分,影响三环的因素。

首先影响长期赚钱的决定因素—市场空间(如上图)当前市场规模是大是小,未来五年十年发展趋势怎样?问:我们同样是电新、新能源汽车、光伏、风电,这几个行业的估值是不一样的。估值新能源大于光伏、风电的,这三个行业为何有这样的差异?个人认为;第一to B toC的区别。新能源是完全toC了,去年开始属于消费阶段了。光伏平价阶段。风电还没有进入平价阶段。行业影响需求端,今年的新能源汽车,全部上调了价格,并且马上收钱,现金流不错。如果to B没法涨价,且资金不能马上到账。如风机安好,政府补贴还没下来,那你的现金流非常差,小企业就很可能死掉。

第二,三个行业未来五年的复合增速,光伏20-30,风电是最慢的,行业之所以最慢的,因为风电不能再所有地方进入平价,有些地方起风还没得到解决,这三个行业未来五年的复合增速是不一样的。

所有的成长股,越有利润,增速越快是这样一个阶段,市场的担忧,对估值有影响,国内的渗透率接近30,渗透率在高的话,估值也会下降。

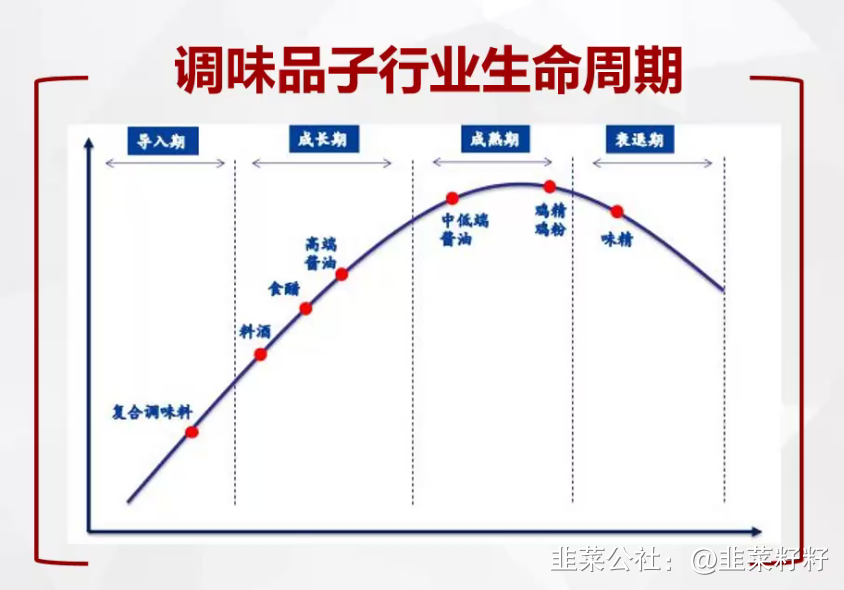

声明周期对估值的影响

思考:举例调味品,味精等,估值中枢20倍,千禾又40-60倍。天味70-90.

为何同样是调味品,估值中枢差距这么大,有些人说味精不健康,有些人说味精致癌,味精进入一个衰退期,有很多平价替代品。高端酱油为何进入成长期,日本的酱油,种类非常多,有专门的寿司酱油等,做的非常细分了。千禾主要原料是豆子原炸的,会打造高端,国内整个GDP的提高,所以对吃的水平有要求,比较注重健康,看到0添加,就会愿意购买。料酒也是的,料酒也是海天做出来的,这几年新的创新。包括复合调味品,为什么增速会快一点呢,不知道有没有去超市买一些,调料包等,这个是和我们整个社会变革,演变是密切相关的以前是我们走这样一个过程,最开始大众的家庭,三代同堂,大家庭,有人专门做饭。现在是四口之家,父子,再往后走,社会趋势就是,90后不愿意结婚,以后越来越演变独子化,生育率越来越低。一个人在家,比如不愿意做饭,比较麻烦,那么复合调味品,空间就来了。料理包就比较好的成长性,甚至越往后走,预制菜等。再把这些全部打碎拆开,即使是同样的细分行业,但是这里面的公司给的估值差异都非常大,莲花给的化工估值,15-20倍。其他的消费品的估值。

为何同样是调味品,估值中枢差距这么大,有些人说味精不健康,有些人说味精致癌,味精进入一个衰退期,有很多平价替代品。高端酱油为何进入成长期,日本的酱油,种类非常多,有专门的寿司酱油等,做的非常细分了。千禾主要原料是豆子原炸的,会打造高端,国内整个GDP的提高,所以对吃的水平有要求,比较注重健康,看到0添加,就会愿意购买。料酒也是的,料酒也是海天做出来的,这几年新的创新。包括复合调味品,为什么增速会快一点呢,不知道有没有去超市买一些,调料包等,这个是和我们整个社会变革,演变是密切相关的以前是我们走这样一个过程,最开始大众的家庭,三代同堂,大家庭,有人专门做饭。现在是四口之家,父子,再往后走,社会趋势就是,90后不愿意结婚,以后越来越演变独子化,生育率越来越低。一个人在家,比如不愿意做饭,比较麻烦,那么复合调味品,空间就来了。料理包就比较好的成长性,甚至越往后走,预制菜等。再把这些全部打碎拆开,即使是同样的细分行业,但是这里面的公司给的估值差异都非常大,莲花给的化工估值,15-20倍。其他的消费品的估值。

竞争格局对估值也是有比较大的影响。我们看到有的人讲票全市场唯一,为什么会将这个,从稀缺性来说,从生意的角度来讲,竞争越有序,成长难度越小,盈利能力越强,波动越小,估值越高。比如像有些周期股,海螺水泥。化工的万华,紫金,这三个企业是恰好掌握了行业的上游,比如资金掌握了上游的矿。现在的俄乌冲突,现在有些资源无法出口,供给上却一点,下游的反应会非常大,中间环节会加码。

白电和黑电,空调的估值为何会比黑电估值高呢,能不能掌握产业连环节关键的顶部。掌握了之后能不能再市场长期的去收割整个市场的份额。黑电的顶部是面板。

03年时也是进入非常疯狂的降价期,价格战结束之后,整个竞争格局会逐渐变好。

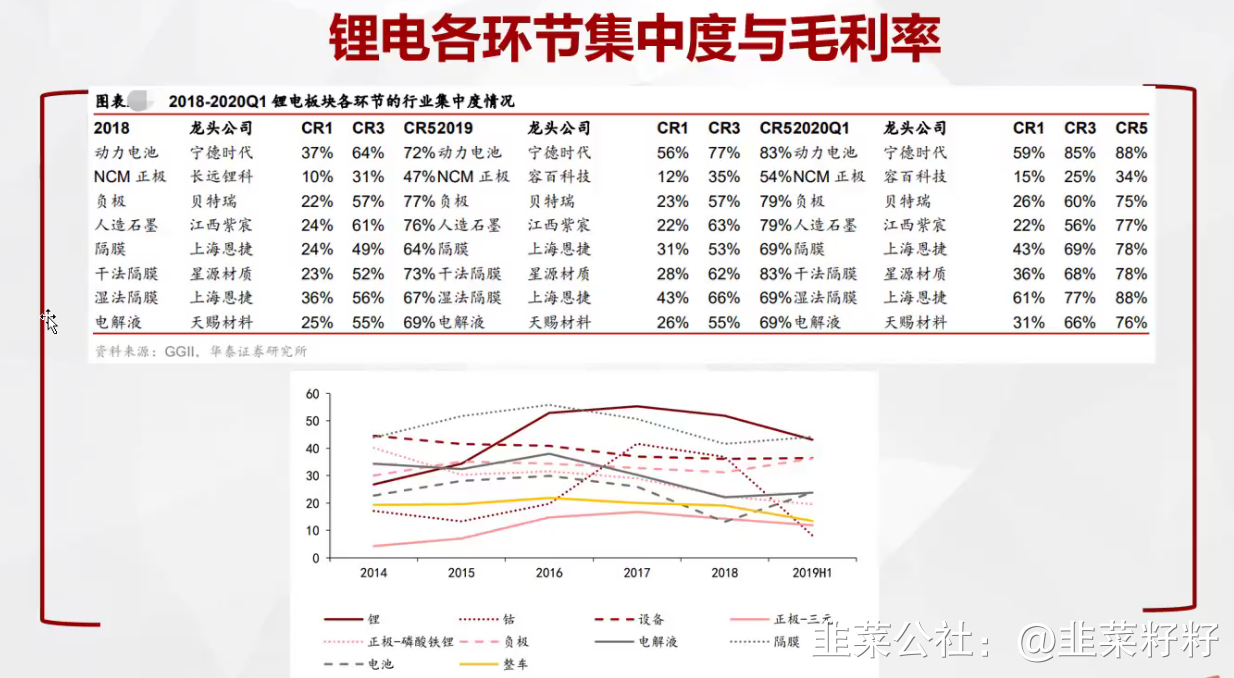

同样的是新能源汽车产业链相关的,估值也是不一样的。估值比较高的像隔膜和电池。恩捷股份,整个高的时候可以8-90倍。正极比较低的,只有30倍,跌下甚至不到,不同的产业为何不同呢,竞争格局不同对估值影响非常大。整个技术路线不停在摇摆,大家很分散 ,竞争格局比较差。正极对上下游都没有议价权。

同样的是新能源汽车产业链相关的,估值也是不一样的。估值比较高的像隔膜和电池。恩捷股份,整个高的时候可以8-90倍。正极比较低的,只有30倍,跌下甚至不到,不同的产业为何不同呢,竞争格局不同对估值影响非常大。整个技术路线不停在摇摆,大家很分散 ,竞争格局比较差。正极对上下游都没有议价权。

隔膜这一块为何估值高,首先毛利高。A股电力公司很多,但是隔膜的公司很少,主流的恩捷股份等。隔膜的设备不是国内做的,日本几个公司做的,日本人的特点会比较保守,上游设备不会扩产。我们会看到有一些炼化公司,投产做隔膜,恩捷股份等股价都会大跌。

估值大到宏观经济的流动性,小到整个行业的竞争格局的额影响。估值中枢怎么给定,外部环境不变,牛或熊多少都会有个低点和高点,把研究的公司近五年拉出来一看,牛熊的界限和泡沫是多少。

好啦,感谢群友们的观看,也就懒得检查错别字了,今天又被生活毒打了一天,着实累了,预祝下周股市大赚,红的发紫!!以美丽的发发结尾,也希望社友们每天拥有如花般的心情!

- 辛苦了,谢谢分享与整理,总结的好

10打赏回复投诉于2022-03-26 14:16:04更新查看1条回复

10打赏回复投诉于2022-03-26 14:16:04更新查看1条回复 - 记录得很好哦,转发了,常看常新

ps:超喜欢黄玫!!!10打赏回复投诉于2022-03-26 14:15:02更新查看1条回复

ps:超喜欢黄玫!!!10打赏回复投诉于2022-03-26 14:15:02更新查看1条回复 - 辛苦了 没时间听 只能看你总结的精华 谢谢10打赏回复投诉于2022-03-26 14:15:29更新查看1条回复

- 字太多 感觉没重点

重点是长线价值投资吗?

目前很多板块确实估值还是太高 需要修复

包括新能源 锂电 白酒 等

光伏是唯一没有被北上卖掉的 光伏的业绩也是可圈可点 可能还有机会00打赏回复投诉于2022-03-27 11:21:50更新查看1条回复

- 1