生长激素

小学僧

超短低吸的游资

2021-07-19 18:06:37

【生长激素】论集采对行业影响

7月17日,广东省药品交易中心发布《阿莫西林等45个药品联盟地区集团带量采购文件(征求意见稿)》,品种目录中不含生长激素,5月下旬以来市场普遍担忧的广东生长激素集采风险得到解除。受消息影响,今日长春高新、安科生物分别收涨8.48%、2.1%。本文将回顾广东生长激素集采风波,并对行业集采风险进行再分析。

一、回顾此次广东集采风波:5月21日以来广东省生长激素集采消息频传,长春高新与安科生物Gu价受影响均出现明显下挫,而7月17日最新文件显示集采范围不包含生长激素,大概率意味着广东集采风险解除,市场情绪错杀有望得到修复

5月21日盘中,网传广东省医保局印发《关于共同开展省级药品和耗材超声刀头联盟采购工作的函》,文件内容为广东省牵头16省带量采购,其中带量采购品种涉及重组人用生长激素。当日,长春高新Gu、安科生物Gu价分别重挫-10%、-13.06%。在当日文章《【生长激素】突发集采,影响多大》中,「Gu帮研究院」及时解读并提示了短期风险。

5月28日,《关于开展深圳市公立医院药品集团采购目录(第二批)第一部分(一)2021年药品集团采购报名工作的通知》公布,目录中不含此前5月21日网传名单中流传的重组人生长激素。

6月1日,网传广东省集采医院报量目录流出,共涉及281个通用名,必须报量范围约180个通用名,近100个通用名疑似进入非必须报量目录,而生长激素被列为非必须报量品种,也就意味着即使报量也未必会被纳入集采。

此前消息并未完全消除市场疑虑,而7月17日广东省药品交易中心发布《阿莫西林等45个药品联盟地区集团带量采购文件(征求意见稿)》意义有所不同。文件品种目录中不含生长激素,此前在7月8日安科生物在调研活动中表示,广东医保集采会在7月中旬落地。因此该文件大概率意味着,广东生长激素集采风险得到解除,市场情绪错杀有望得到修复。

二、生长激素并非完全的集采免疫品种,集采风险需要客观认识:目前集采最有可能从份额占比较低的低端粉针剂型开始,水针等大品种目前客观条件难以满足集采条件;同时作为自费品种,生长激素发生大幅降价的可能性很小

此次广东集采并未将生长激素选入集采范围内,但诸多消息也意味着生长激素并非完全集采免疫的品种,客观认识风险仍有必要。整体来看,生长激素行业未来若发生集采影响相对有限。

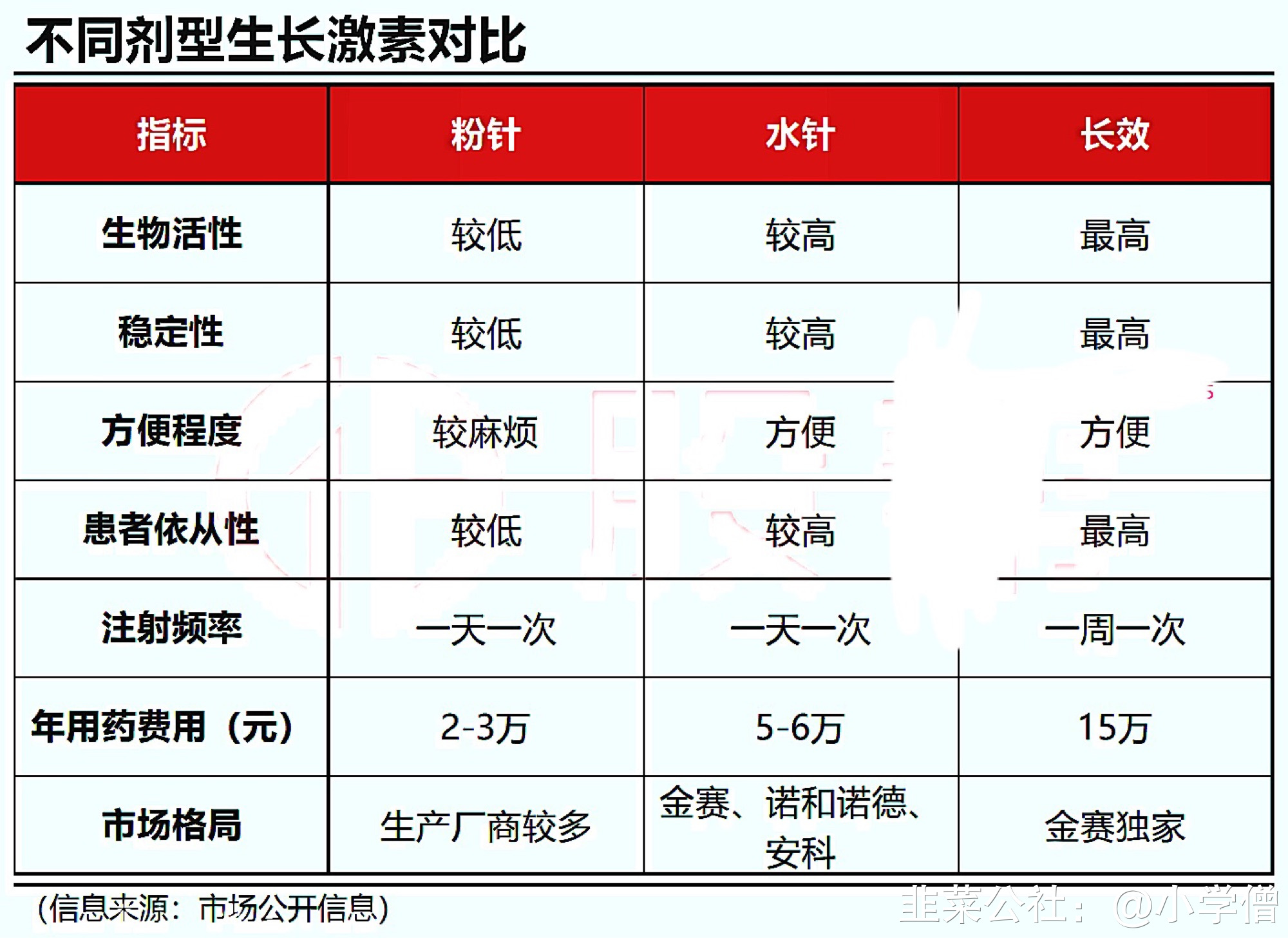

1、生长激素行业如果集采风险主要集中在粉针剂型,而粉针剂型有明显被替代趋势,行业抗集采风险能力较强

目前生长激素主要分为粉针、水针、长效三种剂型。药品集采主要选择竞争充分的品种,而针剂型是生长激素三类剂型中供应商相对最多的,现有厂商包括长春高新旗下金赛药业、安科生物、中山未名海济生物、上海联合赛尔等等。水针剂型供应商仅有三家,而长效剂型仅有长春高新独家,集采困难较大。

(PS:金赛药业为长春高新控Gu99.5%的子公司)

粉针剂型在三种剂型中市场份额有明显被替代趋势。水针在药物活性、可操作性和安全性上全面优于粉针剂型,自上市之后销量占比便不断扩大,2013年至2019年样本医院市场份额已经由53.3%提升至71.3%,而粉针剂型则从2018年39.5%的销售额占比降至2019年的28.7%,有明显替代趋势。目前长效生长激素市占率较低(﹤1%),因为其进入市场较晚,未来也将成为替代粉针剂型的主要力量。

2、退一步说,即便发生集采,由于生长激素占用医保资金有限,大幅降价可能性也不高

生长激素主要用于治疗矮小症,大约70-75%以上的销售发生在民营门诊、诊所等院外市场(自费市场),院内市场仅占20-25%;这也意味着产品占用医保资金有限,同时厂商抢占院内市场动力不足,不容易发生大幅杀价。

此前广东集采消息之所以对两家公司Gu价产生较大冲击,主要是由于市场悲观预期生长激素所有剂型都将进入集采。

但从基本面角度分析,即便发生集采,只有粉针剂型具有合理可执行度,加之生长激素占用医保资金有限,大幅降价可能性也不高,因此集采对生长激素整体行业的冲击有限。

三、公司层面集采风险分析

1、长春高新(000661):粉针剂型营收占比较小,集采潜在影响相对有限

长春高新生长激素来自子公司金赛药业,2020年金赛药业贡献了公司约9成归母净利润。不同剂型营收占比方面,水针占比77%,长效占比12%,粉针占比11%,粉针剂型占比最低。因此粉针集采对长春高新影响相对有限。

2021年一季度,公司实现收入18.43亿元,同比增长49.71%;实现净利润8.78亿元,同比增长70.02%。公司生长激素适应症不断扩展,4月新获批增加两项适应症。此外生长激素(水针)用于小于胎龄儿、特发性矮小等适应症处于Ⅲ期临床阶段,长效生长激素用于成人生长激素缺乏适应症处于Ⅱ/Ⅲ期临床试验阶段,用于治疗性早熟、前列腺癌的曲普瑞林微球处于Ⅱ期临床阶段,公司生长激素业务成长依然可期。

2、安科生物(300009):公司生长激素主要集中在粉针等中低端剂型,但未来随着公司补全水针规格,配合长效水针产品上市,潜在集采冲击将逐渐弱化

安科生物的粉针生长激素市占率约在4成左右,目前公司生长激素集中于粉针及水针低中端剂型,而公司未来的增长发力点将逐渐转到了水针、长效剂型中高端剂型。公司水针生长激素于19年6月获批上市,受获批规格不全影响销售额仍相对较小,目前公司补全规格的申请在21年年中有望获得批准;长效剂型则处于检验稳定性阶段,有望在21年年中报产。

7月13日,安科生物发布了2021年中报业绩预告。上半年,公司预计实现归母净利润2.27-2.60亿元,同比增长40%-60%。公司的2000万支生长激素产能项目已于2020年下半年进行申报,有望于2021年内获批投产,新产能有望为公司生长激素放量保驾护航。

总结来说,

此次7月17日广东省药品交易中心发布的《阿莫西林等45个药品联盟地区集团带量采购文件(征求意见稿)》未将生长激素列入大概率意味着广东集采风险解除。

长期来看,生长激素尽管并非完全的集采免疫品种,但目前最有可能从份额占比较低的低端粉针剂型开始,水针等大品种目前客观条件难以满足集采条件;同时作为自费品种,生长激素发生大幅降价的可能性很小,行业整体抗集采冲击能力较强。

对于业内公司来说,长春高新粉针剂型业务占比较小,潜在集采冲击有限,公司积极拓展产品适应症,未来成长可期。安科生物尽管目前占据较大粉针市场份额,但公司积极向水针、长效等高端剂型拓展,同时扩产项目落地,公司也有望摆脱对低端剂型的依赖。 [图片]

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

安科生物

S

长春高新

工分

2.64

转发

收藏

投诉

复制链接

分享到微信

有用 3

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(3)

只看楼主

热度排序

最新发布

最新互动

- 1