一 公司铝塑膜业务(切入动力电池)

1.1 全球动力电池铝塑膜需求

2025 年动力铝塑膜需求占比将超7成。预计随着全球电动汽车的爆发、未来铝塑膜的主战场将由 3C消费电池转向动力电池领域,预计2025年全球铝塑膜需求约10亿平,对应市场空间160亿元。 动力铝塑膜需求 5 年 10 倍。

1.2 公司动力电池铝塑膜情况

新纶科技董事副总裁吴智华先生坚定地表示“预计到2025年,铝塑膜市场需求将达3.19亿平方,动力铝塑膜市场复合增速可达100%以上,我们的目标是占有全球50%以上的市场份额”。届时,新纶科技铝塑膜业务营收较之2018年将增长5倍、营收占比将从2018年的10%提升至2025年的超过40%,将成为公司业绩核心增长极。

1.3 调研纪要

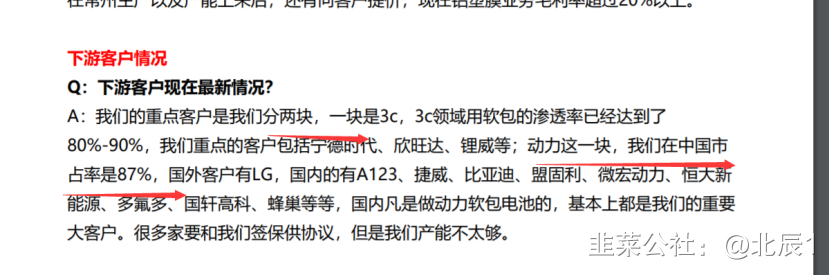

Q:新能源新材料业务,公司总体铝塑膜产能情况,日本线搬回来的进度,今明两年产能情况?

A:现有常州两条线,设定产能每条300万方/月,合计600万方/月。7月底已完成调试,在第二条线的测试,预计年底之前达产。日本线规划年底前搬回国内,涉及场内改造、设备调试,预计明年年中达产,全面达产后,总体达到850万方/月的设定产能。

Q:理论上850万方,实际能出多少?

A:和材料进来到出品的直通率有关;目前直通率92.4;现有直通率下,850乘以92.4%是实际产能,随着进一步优化产品结构和产线增加后,进行品类和种类的分线生产,直通率会进一步提高。

Q:4号线和5号线的进度和规划?

A:4号和5号使用募集资金建设,募集资金进度决定扩产速度,公司也会在资金允许的情况下提前支付日本公司预付款提前进入设备生产,时间要证监会审批后才能定。

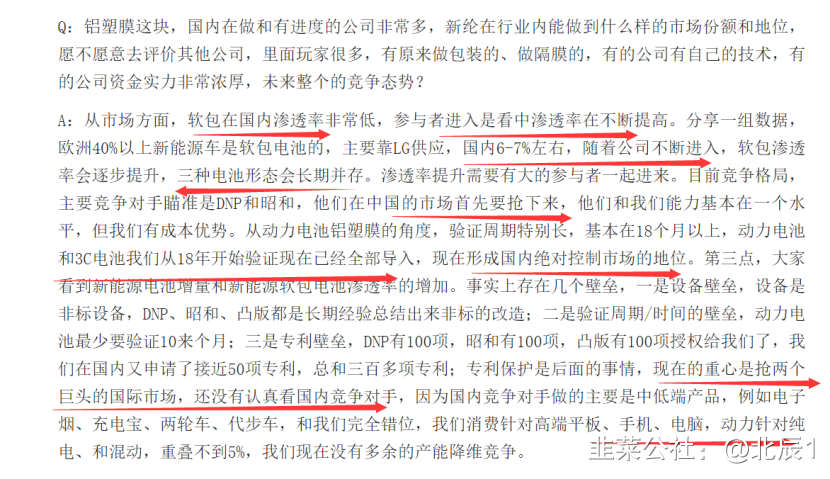

Q:铝塑膜这块,国内在做和有进度的公司非常多,新纶在行业内能做到什么样的市场份额和地位,愿不愿意去评价其他公司,里面玩家很多,有原来做包装的、做隔膜的,有的公司有自己的技术,有的公司资金实力非常浓厚,未来整个的竞争态势?

A:从市场方面,软包在国内渗透率非常低,参与者进入是看中渗透率在不断提高。分享一组数据,欧洲40%以上新能源车是软包电池的,主要靠LG供应,国内6-7%左右,随着公司不断进入,软包渗透率会逐步提升,三种电池形态会长期并存。渗透率提升需要有大的参与者一起进来。目前竞争格局,主要竞争对手瞄准是DNP和昭和,他们在中国的市场首先要抢下来,他们和我们能力基本在一个水平,但我们有成本优势。从动力电池铝塑膜的角度,验证周期特别长,基本在18个月以上,动力电池和3C电池我们从18年开始验证现在已经全部导入,现在形成国内绝对控制市场的地位。第三点,大家看到新能源电池增量和新能源软包电池渗透率的增加。事实上存在几个壁垒,一是设备壁垒,设备是非标设备,DNP、昭和、凸版都是长期经验总结出来非标的改造;二是验证周期/时间的壁垒,动力电池最少要验证10来个月;三是专利壁垒,DNP有100项,昭和有100项,凸版有100项授权给我们了,我们在国内又申请了接近50项专利,总和三百多项专利;专利保护是后面的事情,现在的重心是抢两个巨头的国际市场,还没有认真看国内竞争对手,因为国内竞争对手做的主要是中低端产品,例如电子烟、充电宝、两轮车、代步车,和我们完全错位,我们消费针对高端平板、手机、电脑,动力针对纯电、和混动,重叠不到5%,我们现在没有多余的产能降维竞争。

重点:目前公司只有一条线生产,去年亏损3000万,今天同比增长9500w。一条线利润前三季度6500w,年利润6500*4/3=8600w。

今年, 一条线300w产能已经在生产,一条300w,已经在试产。还有一条日本生产线250w产能。

如果三条满产,一年利润就是,8600w*3=2.58亿。 如果五条满产就是8600w*5=4.3亿。

二 光电材料 业务明年放量

Q:电子材料底子不错,有没有重点发展的产品?新上产线的规划?

胶膜水类的一些东西,我们分了两块,一是电子功能性材料,一是光学显示材料;不是胶就是膜就是水,三种形态,主要用在终端上,消费电子整机上,面板厂显示上。这两块材料和和新上的设备没有关系,基本上是通用设备,根据配方和基材的不一样做一些简单调整就可以。现有机台基本可以满足,我们现在有两台纳米级涂布线,国内唯一;也有从日本进口的,是相对通用的设备。去年做了苹果4.5亿的买卖,正在导入国内的市场;国内终端求稳妥基本使用进口供应商,我们正在导入他们的相关材料;几个新产品,第一个是OCA,从全贴合OCA、到挖孔OCA、到油性OCA、到可折叠OCA,我们已经完成研发,已经完成验证通过,现在准备进行量产,估计明年上半年春节之前OCA这些产品可以量产;这些主要对标3M等国外公司,国内还没有相关材料的量产,这块是我们明年的增长点;第二个是根据OLED上面的一些柔性的材料,包括显示的制成材料,基本完成验证或正在验证,目前是日工这些公司在垄断,这块也是明年的增量;我们围绕新型显示会做各种的前沿的研发,想从跟跑到并跑到领跑。

Q:功能性材料,对我们收入贡献很大的客户?

A:苹果最大,小米开始导入,明年小米占比会大幅提高;OCA的话,京东方等会大幅上涨。

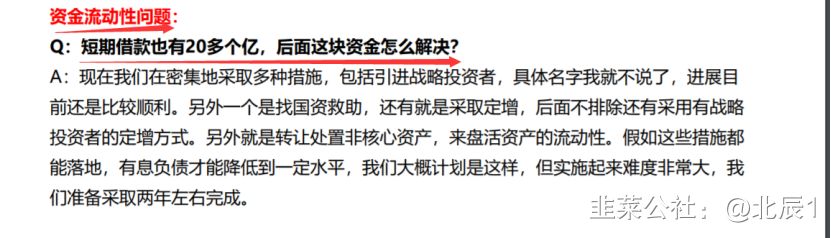

三 公司目前借款20亿,所以压制了股价

公司目前商誉已经计提完成,积极引进投资者,目前有在谈,处置非核心资产。

A:现在我们在密集地采取多种措施,包括引进战略投资者,具体名字我就不说了,进展目 前还是比较顺利。另外一个是找国资救助,还有就是采取定增,后面不排除还有采用有战略 投资者的定增方式。另外就是转让处置非核心资产,来盘活资产的流动性。假如这些措施都能落地,有息负债才能降低到一定水平,我们大概计划是这样,但实施起来难度非常大,我们准备采取两年左右完成。

四 总结 (机遇与挑战并存)

1. 2025年动力铝塑膜需求占比将超7成。预计随着全球电动汽车的爆发、未来铝塑膜的主战场将由 3C消费电池转向动力电池领域,预计2025年全球铝塑膜需求约10亿平,对应市场空间160亿元。 动力铝塑膜需求 5 年 10 倍。

公司确定的有三条生产线,两条定增。如果三条满产,一年利润就是,8600w*3=2.58亿。 如果五条满产就是8600w*5 = 4.3亿。

2. 光电材料 业务明年放量。去年做了苹果4.5亿的买卖,正在导入国内的市场,苹果最大,小米开始导入,明年小米占比会大幅提高;OCA的话,京东方等会大幅上涨。

3. 虽然短期借款有20多个亿,公司目前商誉已经计提完成,积极引进投资者,目前有在谈,处置非核心资产。

现在我们在密集地采取多种措施,包括引进战略投资者,具体名字我就不说了,进展目 前还是比较顺利。另外一个是找国资救助,还有就是采取定增,后面不排除还有采用有战略 投资者的定增方式。另外就是转让处置非核心资产,来盘活资产的流动性。假如这些措施都能落地,有息负债才能降低到一定水平,我们大概计划是这样,但实施起来难度非常大,我们准备采取两年左右完成。

- 1

- 2

- 3