一、何氏眼科301103--眼科专科诊疗(白内障、青光眼)、视光服务(配眼镜)

1. 募资及估值分析

发行股数3050万股,发行后总股本12155.88万股,发行价42.5元,募集资金12.96亿元,超募8.02亿元(“涨幅”162%);对应发行后总市值51.66亿

(1)上市前估值

2019 年 8 月 15 日,央企扶贫基金与何伟、何向东、付丽芳等全体股东及公 司签订了《投资协议》,央企扶贫基金认购公司 105.8824 万股新增股份,认购 价格为 28.33 元/股,认购价款为 3,000.00 万元。

对应估值25.86亿;21年净利8636万元,对应PE60,爱尔眼科也就60倍PE,且毛利率、增速远比何氏眼科高;何氏眼科目前的业务主要在辽宁地区,募资为了全国扩张,业绩需要时间释放。有一定破发风险!

(2)上市前收购自家专科医院和眼镜店(就是整体资产打包上市),57家“店铺”,交易作价合计约1.3亿。

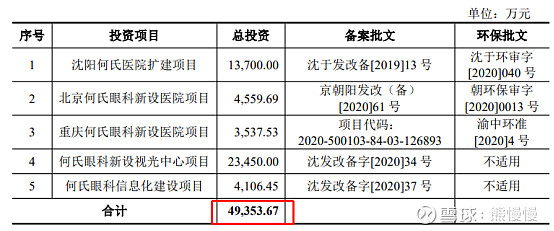

(3)募投全部完成预算,可增厚业绩1.22亿,项目建设周期1~3年不等,发行价对于未来3年目标2.1亿的净利润,51亿市值,PE25倍较合理。

项目1计算期 10 年,其中建设期 2 年,运营期 8 年。项目正常运营后,项目 正常年可实现营业收入为 18,640.00 万元(不含税),年利润总额为 5,292.93 万 元,项目投资财务内部收益率为 19.64%(所得税后),投资回收期为 6.38 年(所 得税后,含建设期 2 年)。

项目2计算期 9 年,其中建设期 1 年,运营期 8 年。项目正常运营后,项目正 常年可实现营业收入为 4,540.19 万元(不含税),年利润总额为 1,309.64 万元,项目投资财务内部收益率为 16.44%(所得税后),投资回收期为 5.79 年(所得 税后,含建设期 1 年)。

项目3计算期 9 年,其中建设期 1 年,运营期 8 年。项目主要收入包括硬镜角 膜塑形验配、验光配镜等门诊业务以及屈光不正手术诊疗服务项目(包含全飞秒、半飞秒、全激光和 ICL)、高端白内障超声乳化手术等住院手术业务。项目正常运营后,项目正常年可实现营业收入为 4,115.52 万元(不含税),年利润总额为 1,245.50 万元,项目投资财务内部收益率为 16.53%(所得税后),投资回收期为 5.96 年(所得税后,含建设期 1 年)。

项目4计算期 9 年,其中建设期 3 年,运营期 6 年。项目正常运营后,项目正常年可实现营业收入为 19,568.73 万元(不含税),年利润总额为 4,401.34 万元,项目投资财务内部收益率为 14.16%(所得税后),投资回收期为 7.83 年(所得 税后,含建设期 3 年)。

综上,募投项目有不确定性,因为超募比较多,上市初估值会比较高,且21年净利是下滑的(募投项目在上市前就在推进,支出为主),有一定破发概率;长期关注价值一般,和爱尔相比差距太大(虽然爱尔目前受各种负面影响,龙头价值不改)。

亮点还有股东阵容很强大:先进制造、机器人、东软、央企扶贫基金、共青城、华大基因

2.主要业务情况

公司由留学归国眼科医学博士、全国防盲技术指导组副组长、国际眼科理事 会(ICO)理事1 何伟及其团队创办,是一家集医教研于一体,采用三级眼健康医 疗服务模式,致力于全生命周期眼健康管理的集团型连锁医疗机构。

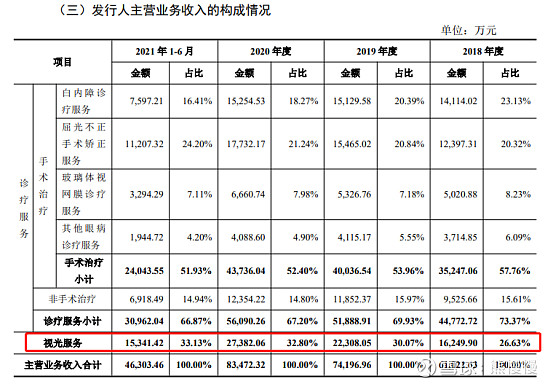

公司主营业务为面向眼病患者提供眼科专科诊疗服务和视光服务。公司以“人人享有何氏眼保健”为使命,秉承“技术·仁德”发展理念,深耕眼科专科诊疗服务和视光服务二十余年,拥有丰富的临床诊疗经验和领先的技术优势。公司坚持预防为主、防治结合,依托先进医疗技术、人才、诊疗设备,为各类眼病患者提供眼科全科诊疗服务,诊疗服务项目包括白内障、青光眼、玻璃体视网膜病变等常见致盲性眼病,也包括干眼、中医等特色诊疗服务;同时,针对屈光不正开展光学矫正、屈光不正手术及视功能训练等眼科专科诊疗服务和视光服务。

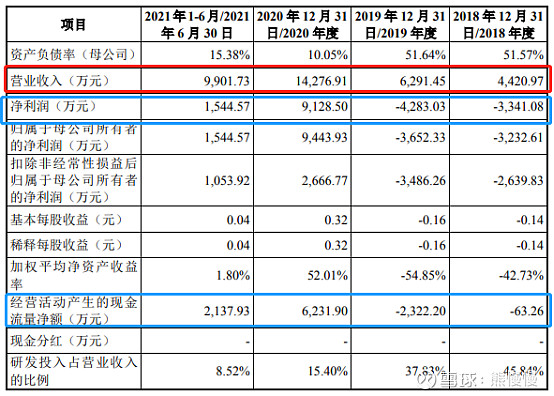

预计 2021 年业绩大幅下滑

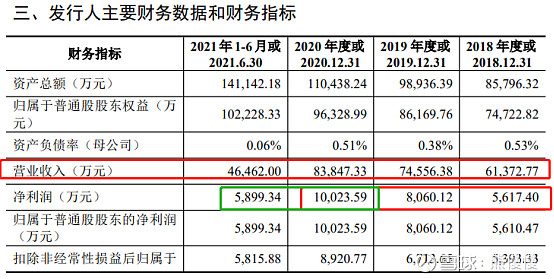

经公司初步预计,公司 2021 年全年可实现营业收入 83,847.00 万元至 111,800.00 万元,较 2020 年增长 0.00%至 33.34%,归属于普通股股东的净利润 6,015.00 万元至 8,500.00 万元,较 2020 年下降 15.20%至 39.99%;扣除非经常性损益后归属于普通股股东的净利润 5,100.00 万元至 7,200.00 万元,较 2020 年下降 19.29%至 42.83%。公司预计 2021 年可实现营业收入同比增长,但 2021 年归属于普通股股东的净利润、扣除非经常性损益后归属于普通股股东的净利润将出现较大幅度下滑,主要原因为:①受医疗服务行业市场培育期亏损等经营特点影响,2021 年预计新开业北京何氏、重庆何氏二级眼保健服务机构当年亏损额约为 2,981 万元;②随着疫情防控常态化,2021 年国家阶段性减免部分社会保险费政策不再执行,预计对公司净利润影响额约为 1,564 万元(所得税率按当年综合所得税率计算);③2021 年 11 月初,大连出现新的疫情、辽宁地区多地遭受暴雪天气,受疫情防控、暴雪极端天气等因素影响,公司预计 2021 年 11 月、12 月经营具有较大不确定性,预计 2021 年四季度利润较上年同期减少约 1,400 万元至 3,500 万元。经公司初步预计,2021 年归属于普通股股东的净利润、扣除非经常性损益后归属于普通股股东的净利润将出现较大幅度下滑的风险。

二、哈焊华通301137--熔焊材料

1. 募资及估值分析

发行股数4545.34万股,发行后总股本18181.34万股,发行价15.37元,募集资金6.99亿元,超募1.36亿元(“涨幅”24%);对应发行后总市值27.94亿。

(1)上市前由于增资时间距今较长,参考价值

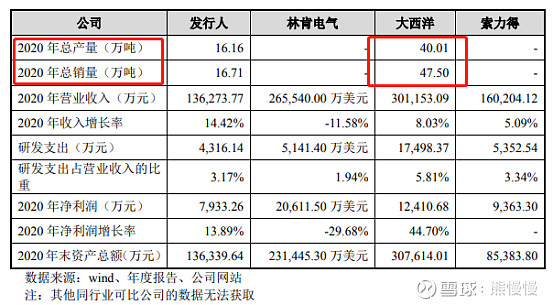

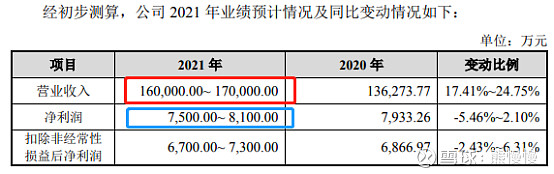

(2)公司21年净利7615万,对应PE37;同行业

大西洋PE30,市值30亿;索力得(三板)PE6.6,市值6.4亿

业务规模大西洋是哈焊华通的2倍多,索力得与公司比较接近,对比看公司估值偏高,有一定破发风险!

(3)募投项目全部按计划可增厚公司业绩1.1亿,但主要募投项目周期较长3年完工第四年达产40%,第六年才能全部达产。

项目1建设期为 3 年,于第 4 年开始生产产品并达到 40%的产能,第 6 年之 后产能利用率达到 100%。项目正常达产后年营业收入 97,336.00 万元,年利润总额为 9,276.60 万元,全部投资税前财务内部收益率为 16.40%,税后为 14.20%,项目税前静态投资回收期(含建设期)8.3 年,税后 8.9 年

项目2建设期为 2 年,于第 3 年开始生产产品并达到 50%的产能,第 5 年之 后产能利用率达到 100%。项目正常达产后年营业收入 14,760.00 万元,年利润总额为 2,010.90 万元,全部投资税前财务内部收益率为 12.7%,税后为 10.8%,项目税前静态投资回收期(含建设期)9.7 年,税后 10.6 年。

综上,三板的索力得看起来太便宜了,申购哈焊华通还不如买前者,即使大西洋性价比看起来也很高。经营看:公司供应商比较集中、议价能力弱,应收账款远超当期利润,一旦下游周期萧条,三年赚的利润还抵不上一年的应收款。关注价值一般相对较低!

2.主营业务及产品

公司是一家专业从事各类熔焊材料研发、生产和销售于一体的高新技术企业,是国家发改委国有企业混合所有制改革第四批试点单位,目前主要产品包括各类 碳钢焊丝、低合金钢焊丝、不锈钢焊丝、铝合金焊丝、镍基焊丝、药芯焊丝、特种焊条、焊剂、焊带等各系列上百个品种。

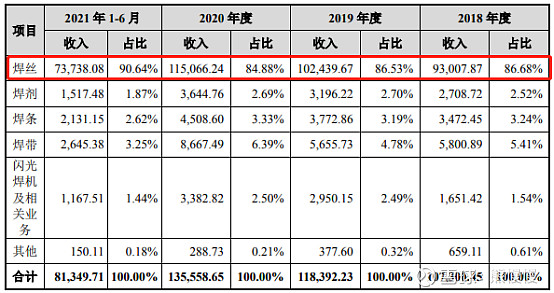

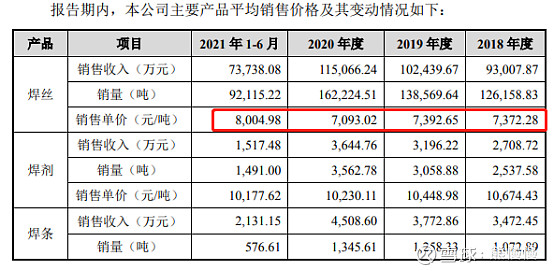

2018 年度、2019 年度、2020 年度和 2021 年 1-6 月,公司分别实现主营业务 收入 107,300.45 万元、118,392.23 万元、135,558.65 万元和 81,349.71 万元,报告 期内公司主营业务稳定增长,近三年平均增长率为 12.42%。

公司专注各类熔焊材料领域二十多年,开发出焊丝、焊条、焊剂、焊带等各类熔焊材料上百种,其中抗硫化氢腐蚀用钢焊材、超低硫磷高纯耐热钢焊材、核电用系列焊材、管线工程专用焊材等系列产品实现了焊接材料国产化,更有部分产品技术水平处于国际领先、国际先进水平,填补国内空白。公司产品应用到港珠澳大桥、华龙一号、白鹤滩水电站、煤化工超大加氢反应器等国家重点大型工程项目,应用领域覆盖轨道交通、石油化工、核电水电、工程机械、集装箱、船舶及汽车制造等各行业,产品远销六十多个国家和地区。

通过多年的客户积累,公司已与诸多产业领域的龙头企业形成良好合作关系,例如轨道交通领域的中国中车、铁道科学研究院,石油化工领域的中石化、中国煤炭科工集团、兰州兰石重装,军工核电、航空航天领域的中国东方电气集团、中国兵器工业集团、中国航空工业集团、中国能建,工程机械领域的国机集团、徐工集团、三一重工、中联重科、中国一重等,集装箱制造领域的中集集团、新华昌集团、中国远洋海运集团,汽车制造领域的宇通客车、金龙汽车、上汽集团、豪爵控股等,全球领先的液化天然气工艺技术和设备供应领域的 Air Products,全球活跃的多元化工业集团ThyssenKrupp,美国工具类商超领域的Harbor Freight 等国内外大型企业,公司产品和服务受到行业和客户的高度认可。

三、华融化学301256--氢氧化钾

1. 募资及估值分析

发行股数12000万股,发行后总股本48000万股,发行价8.05元,募集资金9.66亿元,超募4.71亿元(“涨幅”95%);对应发行后总市值38.64亿。

(1)上市前估值

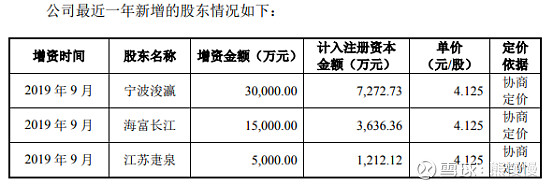

2020 年 4 月增资 2020 年 4 月 24 日,新希望化工作出股东决定,将华融有限的注册资本由 33,620.31 万元增至 35,204.5131 万元,新增注册资本 1,584.2031 万元由宁波新融认缴。同日,新希望化工、宁波新融与华融有限签署《增资协议》,约定由宁波新融现金出资 2,356.00 万元认购华融有限新增注册资本 1,584.2031 万元。

对应估值5.24亿。虽然超募很多,虽然PE不低,但发行股价较低,较难破发!

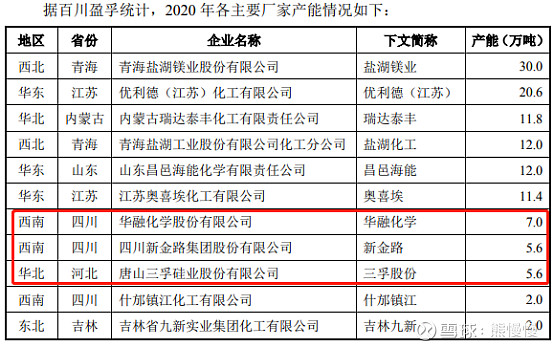

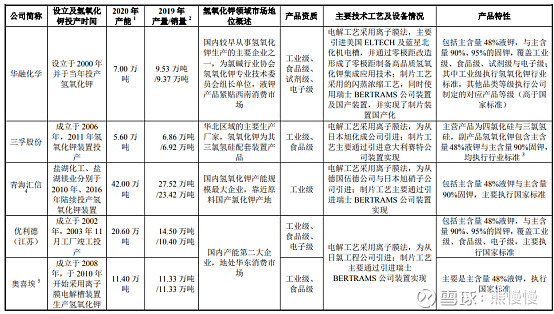

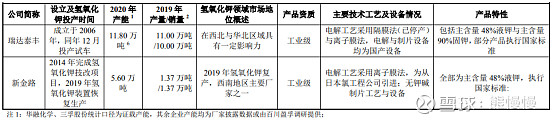

(2)同行业:三孚股份PE27,市值90亿;新金路PE14,市值40亿。公司21年净利1.019亿,38.64亿,对应PE38。新金路低值的树脂和碱产品占比较大,可比性不强;三孚股份的估值更有参考价值,三孚股份还有40%的业务是毛利率和景气度较高的三氯氢硅产品,且最近今年业绩增长较好。而华融化学21年去化了一部分毛利率较低、危化工产品,导致21年营收下滑。

故虽然发行价低、有新股溢价,价值一般;值得关注产业政策带来的集中度提升效应(1万吨以下的产线淘汰)。

另外氢氧化钾国内产能更大的青海汇信和优利德化学(不是已上市的优利德)还未上市

根据《产业结构调整指导目录》(2019 年),单线产能 5 万吨/年以下氢氧化 钾生产装置属于限制类,单线产能 1 万吨/年以下氢氧化钾生产装置属于淘汰类。发行人氢氧化钾单线产能为 9 万吨/年,符合现行国家产业政策的发展要求,若 未来国家的产业政策出现调整,可能会给公司的生产经营带来不利影响。

2.发行人的主营业务经营情况

华融化学是一家致力于氢氧化钾绿色循环综合利用的先进企业,主要产品为氢氧化钾。根据百川盈孚统计,公司 2019 年固钾销量居国内第二。公司围绕新型肥料、高端日化、食品医药、新能源、电子信息等现代产业,重点开发电子级、光伏级、试剂级、食品级的精细钾产品及氯产品。公司依托自身多年的技术、工艺及生产管理经验积累,围绕钾化合物和氯化合物向下游精细化工产品延伸,通过对各生产板块的科学布局以及对工艺流程的合理安排,充分发挥生产设备、原材料与能源的使用效率,循环利用生产过程中的水资源、热能、钾离子,建立了以“资源合理开发和能源综合利用”为特色的循环经济运营模式。

发行人已掌握碱类及酸类超净高纯试剂的生产技术和量产能力,秉承“钾延伸、氯转型”的创新发展战略,优化产品结构,重点投入湿电子化学品等战略新 兴产业领域技术的研发创新,大力发展超净高纯试剂、食品添加剂、环保型水处 理剂和优质钾肥等鼓励类新兴精细化工产品,着力打通“产、供、销、储、运” 全流程大数据,构建一体化综合服务的新业态;通过募投项目的实施,不断提升公司在电子信息、新能源、食品医药、高端日化、新型肥料等下游应用领域的影 响力和市场占有率,实现从生产型企业向研发、生产及服务一体化企业转型。

氢氧化钾是一种重要的化工产品,在化工、染料、轻工、食品、医药、农业 等行业有广泛的应用:应用于氟化钾、碳酸钾、腐植酸钾等钾盐的生产;在医药 工业中用于生产钾硼氢、安体舒通、沙肝醇、黄体酮、丙酸睾丸素等;在轻工业 中用于生产钾肥皂、碱性电池、化妆品;此外还在食品添加剂、半导体、光伏太 阳能面板与显示面板加工等方面有广泛应用,是现代工业社会中用途极为广泛的精细化工和基础化工原料。

3、同行业

四、均普智能688306--智能装备制造(汽车领域为主)

1. 募资及估值分析

发行股数30707.07万股,发行后总股本122828.28万股,发行价5.08元,募集资金15.6亿元,超募8.1亿元(“涨幅”108%);对应发行后总市值62.40亿。

(1)上市前估值

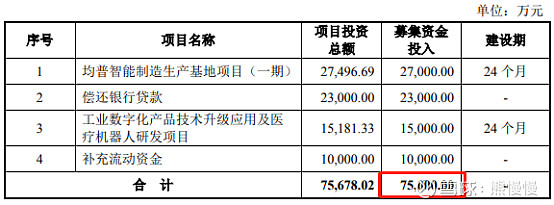

2019年股份转让时,对应估值38亿,发行62.4亿,看起来3年一倍不到,“膨胀不大”。但是公司有多种“爆雷”的显性基因。

(2)“爆点”:

①主营业务来自两笔高价收购(收购标的为境外公司)

发行人报告期内主要业务来源于 2017 年 6 月 30 日收购,收购价款高于被收购净资产的账面价值,2 笔收购价款合计 1.84 亿欧元(折 合人民币 14.27 亿元)已支付完毕;其中同一控制下所收购的资产来 自于上市公司均胜电子(SH.600699),同一控制下合并发行人调减未分配利润 63,018.79 万元,为报告期期末未弥补亏损的主要来源,非同一控制合并产生商誉 56,228.72 万元;报告期内各期末(2018 年末 至 2021 年 6 月末),发行人扣除商誉后的净资产余额分别为-71,079.00 万元、-12,379.09 万元、-18,228.65 万元和-15,010.76 万元

一笔收购贡献营收、一笔收购引进技术;利润?不是公司考虑的问题,先上市融资再说!

②商誉

截至 2021 年 6 月 30 日,公司合并报表商誉账面净值为 67,252.40 万元,公司商誉未来存在减值的风险 截至 2021 年 6 月 30 日,公司合并报表商誉账面原值为 70,732.85 万元,账面净值为 67,252.40 万元,上述商誉系 2017 年并购所形成。

甭管利润1个亿还是不赚钱,商誉打满;基因传承:均胜电子目前还有70亿+的商誉!

③长期游走在资不抵债的边缘

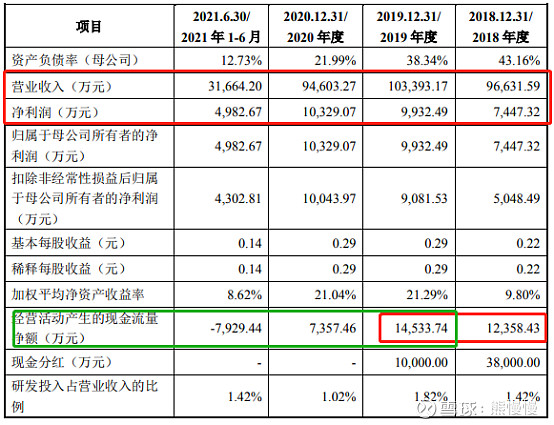

报告期各期末,公司资产负债率(母公司)分别为 64.39%、48.13%、46.93% 和 47.75%,资产负债率(合并)分别为 100.68%、84.72%、85.62%和 84.70%。

发行人扣除商誉后的净资产余额分别为-71,079.00 万元、-12,379.09 万元、-18,228.65 万元和-15,010.76 万元

④存货大过天,计提毛毛雨

报告期各期末,公司存货账面价值分别为 166,532.31 万元、153,919.32 万元、170,735.69 万元和 133,743.45 万元,占流动资产的比例分别为 77.41%、67.36%、75.64%和 65.40%。报告期内,公司计提的存货跌价准备分别为 1,373.87 万元、1,465.33 万元、3,752.46 万元和 3,644.51 万元。

⑤毛利率较低

报告期内,公司的综合毛利率分别为 17.48%、23.24%、21.46%和 18.33%,与国内同行业公司相比处于相对偏低水平。公司海外子公司人工成本及相应费用较高,导致公司毛利率相对偏低。

⑥传统汽车不景气

新冠肺炎疫情、传统汽车行业景气度下滑主要客户实施电动化战略、项目执行周期和主要客户投资周期等因素影响,公司 2020 年经营业绩出现较大幅度下降。公司 2020 年实现营业收入 168,688.10 万元,较 2019 年下降 23.08%;实 现净利润-5,383.11 万元,较 2019 年下降 160.32%。

⑦海外环境--美帝压制不断,南征北战

典型的虱子多了不怕咬,当只有一个缺点的时候,这个缺点会被聚焦,当浑身都有缺点的时候,都不是问题!募它15亿(两笔收购才14亿)、负债率降了、超募8亿轻松覆盖商誉、现金在手存货不怕周转慢(实在不行多计提点)、超募现金抗经济周期。正可谓“先主遗诏托孤儿 诸葛安居平五路”。

2.主要业务、产品及主要经营模式

公司是一家全球化的智能制造装备供应商,主要从事成套定制化装配与检测 智能制造装备及数字化软件的研发、生产、销售和服务,为汽车工业、工业机电、消费品、医疗健康等领域的全球知名制造商提供智能制造整体解决方案。公司以 工业大数据为驱动,赋能客户实现“个性化定制、网络化协作、智能化制造和服 务化延伸”的价值目标。

发行人具有为众多世界五百强企业提供智能制造装备的项目开发和管理经验,通过持续不断的研发和技术积累,发行人的智能制造装备已在汽车工业、工业机电、消费品、医疗健康等领域建立了竞争优势。公司服务的主要客户群体包括戴姆勒、宝马、大众等整车制造商,采埃孚、麦格纳、博格华纳、美国车桥、均胜电子、吉凯恩集团、大陆集团、博泽集团、博世集团等汽车零部件一级供应 商,以及宝洁集团、LAMY、ETO、西门子、赛诺菲-安万特集团、格雷斯海姆等全球知名的消费品、工业机电和医疗健康类企业,并与客户建立了长期稳定的 合作伙伴关系,公司被美国车桥、博泽集团等客户评为年度最佳供应商。

公司主要产品为非标定制化智能制造装备,公司主要采用的经营模式为“以销定产,以产定购”。公司根据客户的定制化要求,在项目启动后,会陆续开展 产品的设计研发及生产工作,组织产品机械、电气设计,经过初步设计评审后,开展全面的成套智能装备设计验证和仿真模拟,在设计方案经客户审核认可后,公司组织生产计划,并完成装配、调试、预验收等流程,经客户端最终安装调试 后完成产品的交付。

、和元生物688238--基因治疗领域的CDMO/CRO

1. 募资及估值分析

发行股数13106.3万股,发行后总股本52425.2万股,发行价13.23元,募集资金17.34亿元,超募5.34亿元(“涨幅”45%);对应发行后总市值69.36亿。

(1)上市前估值

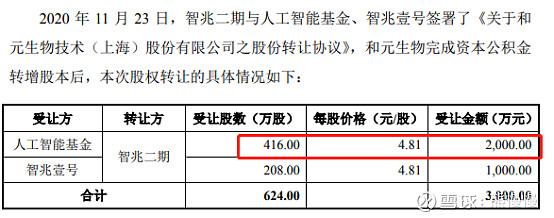

416万股2000万元,占比1.06%,对应估值18.87亿;发行69.36亿,3.5倍。

基因治疗发展时间短、现阶段市场空间较小,经营不确定较大(CXO美帝压制)。用高估值买“风投产品”,不太理性!

基因治疗是一种新兴治疗方式,目前仅十余款 CAR-T 产品、腺相关病毒产品在美国和欧洲获批上市,药物审查和持续监管经验有限。其中,CAR-T 的技术相对成熟,安全性及药效的临床研究相对充分;溶瘤病毒和 AAV 技术工艺难度更高,安全性及药效的临床研究尚需更多积累,特别是 AAV 的安全性问题受到 FDA 的持续关注。

说明两点:下游客户少、应用少公司未来向下游延展不确定性大

2.发行人的主营业务经营情况

发行人是一家聚焦基因治疗领域的生物科技公司,专注于为基因治疗的基础 研究提供基因治疗载体研制、基因功能研究等 CRO 服务,以及为基因药物的研 发提供 IND-CMC 药学研究、临床样品 GMP 生产等 CDMO 服务。

发行人以“基因药·中国造”为使命,围绕病毒载体研发和大规模生产工艺 开发,打造了核心技术集群,建立了适用于多种基因药物的大规模、高灵活性 GMP 生产体系。通过提供:①质粒、腺相关病毒、慢病毒等载体产品;②溶瘤 疱疹病毒、溶瘤痘病毒等多种溶瘤病毒产品;③CAR-T 等细胞治疗产品的技术 研究、工艺开发和 GMP 生产服务,发行人致力于加快基因治疗的基础研究、药 物发现、药学研究、临床和商业化进程,推动基因治疗产业整体发展,实现“让 基因治疗造福人类”的公司愿景。

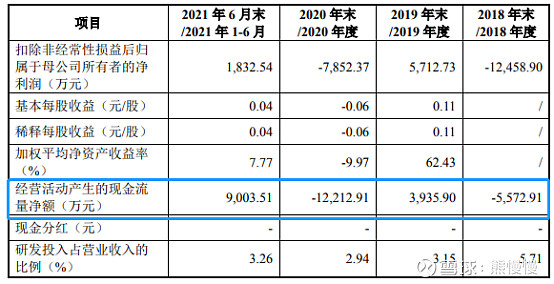

公司预计 2022 年 1-3 月可实现营业 收入为 6,500.00 万元至 7,000.00 万元,较上年同期增长 39.11%至 49.81%;归 属于母公司股东净利润为 1,200.00 万元至 1,500.00 万元,较上年同期增长17.79%至 47.24%;扣除非经常性损益后的归属于母公司股东净利润为 1,000.00 万元至 1,300.00 万元,较上年同期增长 15.34%至 49.95%。

业绩忽上忽下,规模不大

3.在手订单

公司 CDMO 业务发展时间不长,客户数量、执行项目数量相对不多;业务结构方面,目前以 IND-CMC 阶段项目为主,临床阶段项目相对较少且均为临床 I&II 期;此外,截至 2021 年 8 月 20 日,发行人在手合同覆盖的基因药物类别以溶瘤病毒为主,其次主要为 AAV 和细胞治疗的 CDMO 项目,具体如下

投资有风险 入市需谨慎