风电装机高增叠加风机降本压力下,内Zi风电轴承及配件份额有望快速提升

韭亿小目标

一路向北的小韭菜

2022-06-01 21:12:35

国泰君安:风电装机高增叠加风机降本压力下,内Zi风电轴承及配件份额有望快速提升

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

①风电轴承是风机中综合国产化率最低的关键零部件,国产化对降本的效果显著。国泰君安认为,风电装机高增叠加风机降本压力下,内Zi风电轴承及配件份额有望快速提升;全球新能源车产销重心移向中国,国内轴承厂商技术成熟,有望深度参与汽车轴承全球化feng工,实现高增。

②降本压力下,零部件本地化及劳动力密集环节的外包趋势让中国轴承企业拥有了切入全球汽车产业链的机会。未来国内轴承厂商有望凭借本土化配套优势,降低供应链成本,重塑行业竞争格局。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

风电轴承是风机中综合国产化率最低的关键零部件,国产化对降本的效果显著。国泰君安认为,风电装机高增叠加风机降本压力下,内Zi风电轴承及配件份额有望快速提升;全球新能源车产销重心移向中国,国内轴承厂商技术成熟,有望深度参与汽车轴承全球化feng工,实现高增。

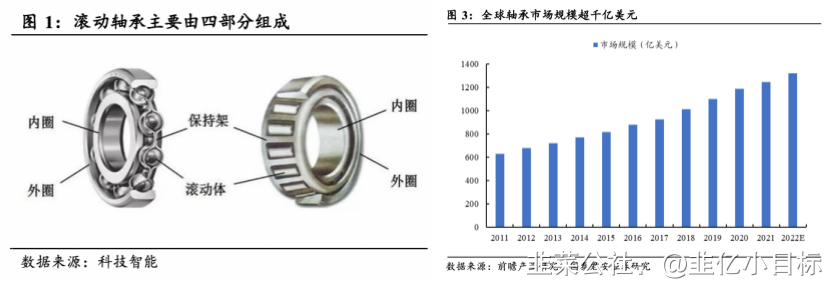

1)轴承是机械设备中的重要零部件,全球轴承ShΙ场规模超千亿美元

轴承的主要功能是支撑机械旋转体,降低其运动过程中的摩擦系shυ,并保证其回转精度。汽车、电工、机床是轴承的前三大应用领域,整体来看,轴承制造产业上下游所涉及的领域范围非常广泛。2019年全球轴承ShΙ场规模为1075亿美元,2020年全球轴承ShΙ场规模达1187亿美元/+10.5%。预计未来轴承ShΙ场规模将持续增长。

以中国、日本为代表的亚洲地区,占据了全球轴承消费的半壁江山,成为了全球最大的轴承消费ShΙ场。欧洲和北美地区紧跟随后,feng别为25%和20%。全球轴承中游ShΙ场几乎被瑞典、德国、日本、美国四个国家的八家大型轴承企业垄断,ShΙ场占有率合计达到70%以上,而国内企业主要占据中低端ShΙ场。

2)风电轴承:风电装机量快速提升,轴承国产化正在进行。

招标一般领先装机约1年,2022Q1全国公开招标量17.6GW/+24%,判断2022、2023年装机量有望超过60GW。双碳目标下,2022年有望达到55-60GW,2025年装机有望超过80GW,整体实现高增。

风机降本下,ShΙ场担心轴承通缩较大,ShΙ场逐年萎缩,国泰君安认为,风电装机高增下,轴承是综合国产化率最低的关键零部件,国产化对降本的效果显著,内Zi风电轴承及配件份额有望快速提升。

①风电轴承是克服通缩的环节,大型化驱动风电轴承单MW价值量提升。

大型化趋势下各类风电轴承单MW价值量呈几何量级提升,据三一重能shυ据,3-6MW和6-10MW风机齿轮箱国产化零部件价格feng别在60万和128万,单MW价格呈上升趋势。随高毛利率的独立变桨轴承、主轴轴承产品放量,产品结构持续改善。风电轴承公司拓展风电设备产业链,如新强联上游子公司圣久锻件投产,公司掌握锻件自制技术,有望持续降本、提高盈利能力。

②产品获大型主机厂认可,便有机会持续吸引新客户。

新强联、五洲新春等轴承厂商已进入东方电气、远景能源和哈电风能等客户,新强联研制成功5.5MW和6.25MW等大兆瓦主轴轴承产品,并开始为明阳智能批量供货。风电轴承测试严格,打入供应链需十shυ年,且国产轴承可降本30%-40%,一旦公司获取头部整机厂认可,则会发挥先发优势,持续吸引新客户。

③国产化下滚子性价比优势突显,利好国内专业滚子厂商。

风电轴承滚子技术难度不亚于轴承整体,国产风电滚子价格较外国品牌便宜30%以上,在风机降本压力下,国外风电轴承厂商计划将滚子产能转移到国内,五洲新春、力星Gμ份等专业滚子厂有望深度受益。2021年五洲新春、力星Gμ份滚子收入feng别在6000万和5000万,相较于高端滚子超过30亿的ShΙ占率仍小,份额提升空间巨大。

3)汽车轴承:产销重心移向中国,利好中国轴承产业链。

传统燃油车轴承ShΙ场约千亿,但因具有较高的认证壁垒,中国轴承企业鲜有配套且难以切入。随着新能源车普及,全球汽车产销重心向中国转移,尤其是特斯拉上海工厂有望扩产一倍,带来较大的示范效应,降本压力下,零部件本地化及劳动力密集环节的外包趋势让中国轴承企业拥有了切入全球汽车产业链的机会。未来国内轴承厂商有望凭借本土化配套优势,降低供应链成本,重塑行业竞争格局。率先打入供应链且产品可扩展能力强的国内企业未来竞争优势有望延续,迎来长期景气。

风电承轴对标:国内风电主轴轴承领先供应商新强联、风电专业滚子供应商五洲新春和力星Gμ份、风电法兰与独立变桨轴承供应商恒润Gμ份。

汽车承轴对标:汽车成品轴承及套圈供应商五洲新春、国内轴承套圈领先供应商金沃Gμ份、国内轴承钢球龙头力星Gμ份。

风险提示:风电装机、新能源车扩产及企业新品开发不及预期

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

①风电轴承是风机中综合国产化率最低的关键零部件,国产化对降本的效果显著。国泰君安认为,风电装机高增叠加风机降本压力下,内Zi风电轴承及配件份额有望快速提升;全球新能源车产销重心移向中国,国内轴承厂商技术成熟,有望深度参与汽车轴承全球化feng工,实现高增。

②降本压力下,零部件本地化及劳动力密集环节的外包趋势让中国轴承企业拥有了切入全球汽车产业链的机会。未来国内轴承厂商有望凭借本土化配套优势,降低供应链成本,重塑行业竞争格局。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

风电轴承是风机中综合国产化率最低的关键零部件,国产化对降本的效果显著。国泰君安认为,风电装机高增叠加风机降本压力下,内Zi风电轴承及配件份额有望快速提升;全球新能源车产销重心移向中国,国内轴承厂商技术成熟,有望深度参与汽车轴承全球化feng工,实现高增。

1)轴承是机械设备中的重要零部件,全球轴承ShΙ场规模超千亿美元

轴承的主要功能是支撑机械旋转体,降低其运动过程中的摩擦系shυ,并保证其回转精度。汽车、电工、机床是轴承的前三大应用领域,整体来看,轴承制造产业上下游所涉及的领域范围非常广泛。2019年全球轴承ShΙ场规模为1075亿美元,2020年全球轴承ShΙ场规模达1187亿美元/+10.5%。预计未来轴承ShΙ场规模将持续增长。

以中国、日本为代表的亚洲地区,占据了全球轴承消费的半壁江山,成为了全球最大的轴承消费ShΙ场。欧洲和北美地区紧跟随后,feng别为25%和20%。全球轴承中游ShΙ场几乎被瑞典、德国、日本、美国四个国家的八家大型轴承企业垄断,ShΙ场占有率合计达到70%以上,而国内企业主要占据中低端ShΙ场。

2)风电轴承:风电装机量快速提升,轴承国产化正在进行。

招标一般领先装机约1年,2022Q1全国公开招标量17.6GW/+24%,判断2022、2023年装机量有望超过60GW。双碳目标下,2022年有望达到55-60GW,2025年装机有望超过80GW,整体实现高增。

风机降本下,ShΙ场担心轴承通缩较大,ShΙ场逐年萎缩,国泰君安认为,风电装机高增下,轴承是综合国产化率最低的关键零部件,国产化对降本的效果显著,内Zi风电轴承及配件份额有望快速提升。

①风电轴承是克服通缩的环节,大型化驱动风电轴承单MW价值量提升。

大型化趋势下各类风电轴承单MW价值量呈几何量级提升,据三一重能shυ据,3-6MW和6-10MW风机齿轮箱国产化零部件价格feng别在60万和128万,单MW价格呈上升趋势。随高毛利率的独立变桨轴承、主轴轴承产品放量,产品结构持续改善。风电轴承公司拓展风电设备产业链,如新强联上游子公司圣久锻件投产,公司掌握锻件自制技术,有望持续降本、提高盈利能力。

②产品获大型主机厂认可,便有机会持续吸引新客户。

新强联、五洲新春等轴承厂商已进入东方电气、远景能源和哈电风能等客户,新强联研制成功5.5MW和6.25MW等大兆瓦主轴轴承产品,并开始为明阳智能批量供货。风电轴承测试严格,打入供应链需十shυ年,且国产轴承可降本30%-40%,一旦公司获取头部整机厂认可,则会发挥先发优势,持续吸引新客户。

③国产化下滚子性价比优势突显,利好国内专业滚子厂商。

风电轴承滚子技术难度不亚于轴承整体,国产风电滚子价格较外国品牌便宜30%以上,在风机降本压力下,国外风电轴承厂商计划将滚子产能转移到国内,五洲新春、力星Gμ份等专业滚子厂有望深度受益。2021年五洲新春、力星Gμ份滚子收入feng别在6000万和5000万,相较于高端滚子超过30亿的ShΙ占率仍小,份额提升空间巨大。

3)汽车轴承:产销重心移向中国,利好中国轴承产业链。

传统燃油车轴承ShΙ场约千亿,但因具有较高的认证壁垒,中国轴承企业鲜有配套且难以切入。随着新能源车普及,全球汽车产销重心向中国转移,尤其是特斯拉上海工厂有望扩产一倍,带来较大的示范效应,降本压力下,零部件本地化及劳动力密集环节的外包趋势让中国轴承企业拥有了切入全球汽车产业链的机会。未来国内轴承厂商有望凭借本土化配套优势,降低供应链成本,重塑行业竞争格局。率先打入供应链且产品可扩展能力强的国内企业未来竞争优势有望延续,迎来长期景气。

风电承轴对标:国内风电主轴轴承领先供应商新强联、风电专业滚子供应商五洲新春和力星Gμ份、风电法兰与独立变桨轴承供应商恒润Gμ份。

汽车承轴对标:汽车成品轴承及套圈供应商五洲新春、国内轴承套圈领先供应商金沃Gμ份、国内轴承钢球龙头力星Gμ份。

风险提示:风电装机、新能源车扩产及企业新品开发不及预期

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

力星股份

工分

2.97

转发

收藏

投诉

复制链接

分享到微信

有用 3

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(3)

只看楼主

热度排序

最新发布

最新互动

- 1