一、翔楼新材301160--精密冲压特殊钢材料(不建议申购,不关注)

1. 募资及估值分析

发行股数1866.67万股,发行后总股本7466.67万股,发行价31.56元,募集资金5.89亿元,超募3.21亿元(“涨幅”120%);对应发行后总市值23.56亿。

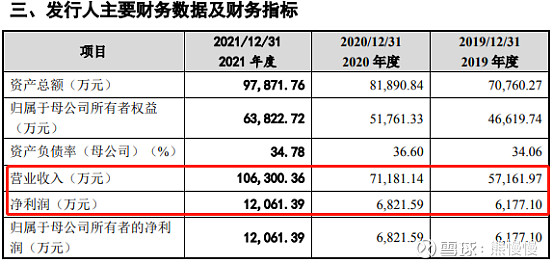

21年净利1.206亿,PE19;精冲特殊钢材料是特钢的一个细分领域,公司产能在国内同领域公司中规模靠前,但相对其他特钢,产能较低、毛利率水平也较低;公司供应商主要是宝钢,产品主要应用于汽车行业(疫情以来不景气,公司所在地苏州,2022Q2可能受到负面影响)。

方大特钢、中信特钢,PE10倍左右,公司有一定破发风险;关注价值较低。

(1)上市前估值

2019年6月,奚晓凤受让宁波永欣出让的发行人股份,转让价格13.5元/股,对应估值7.56亿。

2019年7月,新三板摘牌时,公司估值13.78亿,对应18年净利5582万元,PE25。

(2)募投项目

公司“年产精密高碳合金钢带 4 万吨项目”围绕主营业务展开,项目建设和实施将进一步优化公司产品结构,提升高端特殊钢材料的供应能力,拓宽下游应用领域。

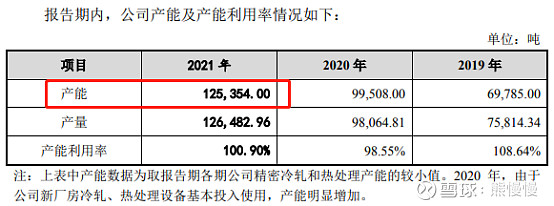

国内精冲特殊钢材料尚无上市公司,同行业公司未公开披露其市场占有率数据。根据公开资料,同行业公司中,威尔斯集团在我国境内的生产基地太仓威尔斯2019年进行了扩产,目前产能约为12至14万吨;祝桥金属材料启东有限公司、浙江荣鑫带钢有限公司年产能或产量为8万吨,湖北大帆金属制品有限公司年产能5万吨,滁州宝岛特种冷轧带钢有限公司年产能2万吨。

公司新厂房全部投入使用后,产能约为 12 万吨,产能规模属于国内同行业第一梯队。未来随着公司募投项目“年产精密高碳合金钢带 4 万吨项目”的顺利实施,公司产能规模仍将保持行业领先地位。

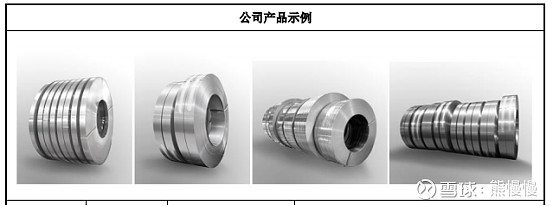

2.公司主要业务与产品

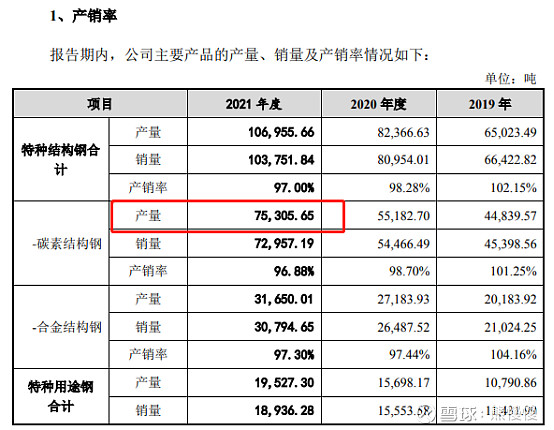

公司主要从事定制化精密冲压特殊钢材料的研发、生产和销售,产品包括碳素结构钢、合金结构钢等特种结构钢及弹簧钢、轴承钢、工具钢等特种用途钢。公司产品主要用于各类汽车精冲零部件,应用范围覆盖汽车发动机系统、变速器与离合器系统、座椅系统、内饰系统等结构件及功能件。此外,公司部分产品亦用于精密刀具、电气零部件等领域。公司产品需结合下游客户产品的功能特性、使用环境、加工工艺等进行定向研发识别,经试制后确定差异化的工艺路线与技术参数,并进行批量生产、销售。

公司产品主要以热轧宽幅特钢坯料为原材料,通过酸洗、纵剪、精密冷轧和热处理工艺实现特殊规格、特定厚度精度、表面质量以及特殊力学性能等要求,最后经平整、纵剪等工序满足客户所需的规格尺寸,其中精密冷轧和热处理为公司核心工艺环节。

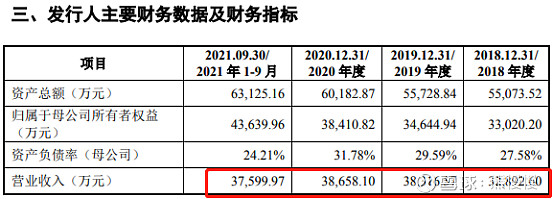

2019年、2020年和2021年,公司分别实现主营业务收入54,483.86万元、67,642.25万元和100,907.03万元,报告期内公司主营业务取得稳定发展。

公司产品质量、技术实力与产能规模等,在汽车零部件用精密冲压特殊钢材料细分领域处于行业内较高水平。公司已与慕贝尔、麦格纳、佛吉亚、法雷奥、普思信、法因图尔、新坐标等多家国内外知名汽车零部件供应商建立了长期稳定合作关系。

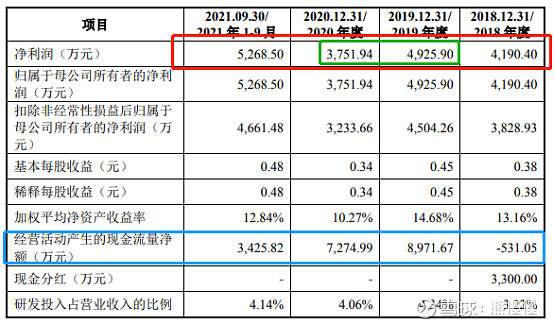

2022Q1,营业收入2.968亿,净利3233万元

国际电信联盟规定在轨道和频段资源获取上遵循“先占永得”原则,先发国 家具有显著优势;地球近地轨道可容纳约 6 万颗卫星,目前全球低轨卫星发射数 量逐渐增加,地球近地轨道空间将十分紧缺。

二、铖昌科技001270--相控阵芯片(卫星)(建议申购,重点关注)

1. 募资及估值分析

发行股数2795.35万股,发行后总股本11181.29万股,发行价21.68元,募集资金6.06亿元,扣费后没有超募;对应发行后总市值24.24亿。

21年净利1.6亿,PE15;一二级市场估值倒挂,20年年底增资后公司估值35.26亿,仅凭此一条就不会破发,何况21年业绩靓丽,发行估值超低;看开板早晚,有机可投!

公司是2018年5月和而泰用6.24亿并购80%的公司,捂了4年就拆分上市,真是好生意。炒作看点:1.公司主要产品是星载相控阵芯片--这次局部冲突,星链又给我们上了一课;二战后的武器超视距打击,近地轨道卫星又把视距拉回来了。2.公司在细分领域是目前上市公司中的独苗。3.募投项目增产能力超强。投机目标估值超过母公司和而泰市值:140亿!21年净利1.6亿,募投项目3年后可增厚1.2亿,合计2.8亿,PE50,毛利70%以上,PE50也不贵

最近我国也在试验火箭垂直回收技术

瑕疵也较多:产品较单一、客户单一、供应商单一、应收款高、回收周期长、现金流较差等等。

(1)上市前估值

2018年4月,公司拟以自有资金 6.24 亿元收购铖昌科技 80%的股权。

估值7.8亿

2020 年 12 月 24 日,铖昌科技召开 2020 年第一次临时股东大会。根据 2020年第一次临时股东大会决议:公司的注册资本由 7,904.62 万元增至 8,385.94 万元,本次增资价格为42.05 元/股。

估值35.26亿

(2)募投项目

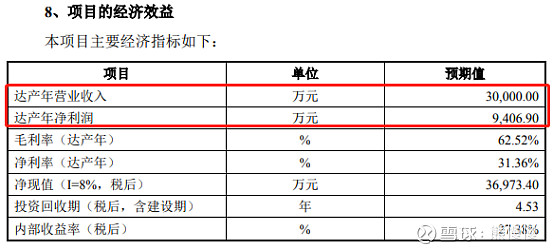

通过募投项目1的实施,公司将扩大生产规模,新增新 一代 T/R 相控阵芯片研发及产业化项目产能约 100 万颗(目前约40万颗),达产后预计年新增销售 收入 30,000 万元。同时,公司产品结构将进一步优化,整体竞争实力将得到较 大的提升,促进公司的持续快速发展。

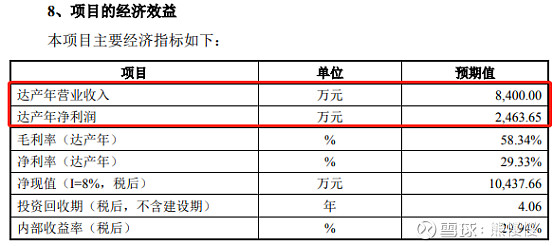

项目2通过建设面向卫星互联网相控阵 T/R 芯片研发中心,进一步完善公司项 目成果的总结和转化机制,符合国家产业政策的导向和规划,在国家政策的大力 支持下,具有良好的政策可行性。

2.公司的主营业务

公司主营业务为微波毫米波模拟相控阵 T/R 芯片的研发、生产、销售和技术服务,主要向市场提供基于 GaN、GaAs 和硅基工艺的系列化产品以及相关的技术解决方案。公司产品主要包含功率放大器芯片、低噪声放大器芯片、模拟波束赋形芯片及相控阵用无源器件等,频率可覆盖 L 波段至 W 波段。产品已应用于探测、遥感、通信、导航、电子对抗等领域,在星载、机载、舰载、车载和地面相控阵雷达中列装,亦可应用至卫星互联网、5G 毫米波通信、安防雷达等场景。

公司市场定位清晰,技术积累深厚,产品水平先进,是国内从事相控阵 T/R 芯片研制的主要企业,是微波毫米波射频集成电路创新链的典型代表。公司自成立以来一直致力于推进相控阵 T/R 芯片的自主可控并打破高端射频芯片长期以来大规模应用面临的成本高企困局。经过多年研发,公司产品已应用于星载、机载、舰载、车载及地面相控阵雷达等多种型号装备中,特别是公司推出的星载相控阵 T/R 芯片系列产品在某系列卫星中实现了大规模应用,该芯片的应用提升了卫星雷达系统的整体性能,达到了国际先进水平。报告期内,公司与军工部门、军工集团及下属单位、以及企业合作开发多款型号产品,分别处于方案、试样、定型、批产等不同阶段,为公司未来快速发展奠定坚实的基础。

与此同时,公司加快拓展新兴领域业务。卫星互联网方面,公司充分发挥技术创新优势,成功推出星载和地面用卫星互联网相控阵 T/R 芯片全套解决方案,其中值得一提的是,公司研制的硅基毫米波模拟波束赋形芯片系列产品的性能优 异,目前已与多家科研院所及优势企业开展合作,从元器件层面助力我国卫星互 联网快速、高质量、低成本发展;5G 毫米波通信方面,公司已经和主流通信设备生产商建立了良好的合作关系,支撑 5G 毫米波相控阵 T/R 芯片国产化。

和而泰并购时:转让方承诺,铖昌科技在 2018 年的实际净利润不低于 5,100 万元,2018 年及 2019 年的合计实际净利润不低于 11,600 万元,2018 年至 2020 年的合计实际净利润不低于 19,500 万元(以下简称“承诺净利润”)。

2018年净利5789万元,18~20合计1.7亿,承诺净利的87%(一般业绩80%就算完成了)。

3.国内外 星计划

看得见别人的强大,正视差距,“实事求是”才是正确的态度

接下来新股,再次开启加速,昨天看到一个IPO数据,不包含《京》的,上会、过会、撤回、中止等等合计800家左右,过会的400多家,日均一家需要两年,日均2家1年,这是新出炉的,还有潜在的海量啊!iPo滔滔江水,退市如瞎眼老太太抽丝!

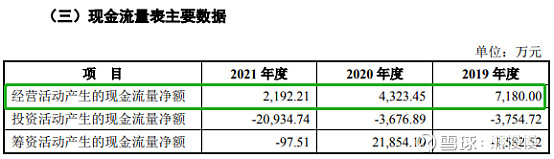

三、东利机械301298--汽车发动机减震器核心零部件(不建议申购,不关注)

1.募资及估值分析

发行股数3680万股,发行后总股本14680万股,发行价12.68元,募集资金4.67亿元,超募1.67亿元(“涨幅”56%);对应发行后总市值18.61亿。

21年净利5876万元,PE32;汽车行业不景气,公司新能源车业务基本为0,近几年增收不增利,现金流也较差,可预见未来几年增长仍然堪忧,32倍PE显著高于同行业水平,破发概率较高,不关注。

(1)上市前估值

2020年7月,新三板退市前市值10.09亿

(2)募投项目

项目1建成后,可达到年产 10,000 吨汽车发动机大型盘类零件及其他机械零 件,年产 5,000 吨汽车发动机中、小型盘类零件及其他机械零件,年产 7,500 吨 汽车发动机环类零件及其他机械零件,年产 2,500 吨散件生产、样品试制及工艺 研发以及铝合金产品锻造,正常投入生产后可实现年均销售收入 20,614 万元,正常年利润总额 3,706 万元,所得税 927 万元,税后利润 2,780 万元。

项目2建成后,可达到年产 2.5 万吨精密传动部件的规模,正常投入生产后可实现年均销售收入 15,200 万元,正常年利润总额 3,186 万元,所得税 796 万元,税后利润 2,390 万元。

2.发行人的主营业务经营情况

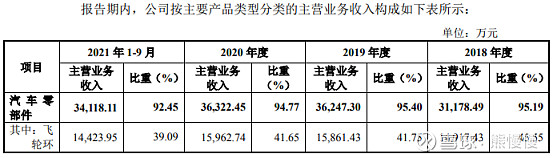

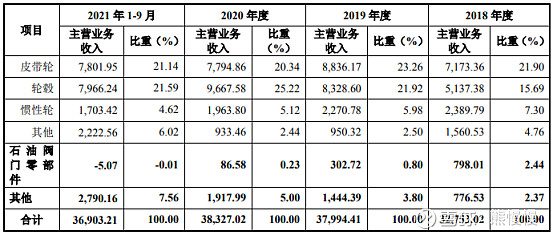

公司主营业务为汽车零部件、石油阀门零部件及其他产品的研发、生产和销售。其中,汽车发动机减振器核心零部件是公司的主要产品,其收入占公司主营业务收入比例达 90%以上。公司二十余年始终聚焦汽车零部件市场,并向其他领域不断拓展。目前,公司产品种类多达 800 种以上,产品销往欧洲、北美洲、国内等地区。

公司作为汽车整车厂商的二级或三级供应商,主要供应世界各大汽车零件总成厂商。公司在国际市场积累了一批保持长期稳定合作关系的全球知名客户,其中多数优质客户属于行业龙头企业,主要包括 AAM 集团、VC 集团、岱高集团等知名跨国集团。公司汽车零部件产品最终用于奔驰、宝马、奥迪、通用、福特、雷诺、保时捷、宾利、法拉利、捷豹、路虎、大众、沃尔沃等国际知名品牌。

3.主要竞争对手

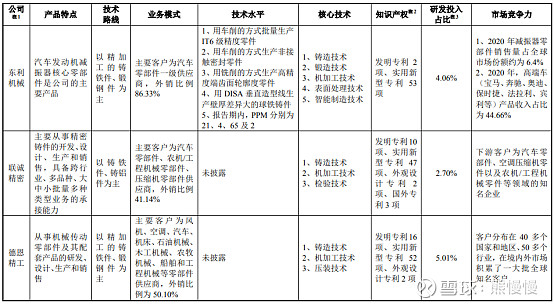

(1)山东联诚精密股份有限公司:为深交所上市公司,主要从事精密铸件 的开发、设计、生产和销售,目前已形成包括模具工艺及结构设计、铸造工艺、机加工工艺以及最终性能检测等在内的完善铸件服务体系。主要产品有汽车水泵 壳体、机架、轮毂、法兰、减震轮、减振器配件壳体、阀门配件等。公司已通过ISO9001、TS16949 等质量认证,并进入了丹佛斯、ASC、卡拉罗、VC、麦格纳 等国内外零部件制造商供应体系。

(2)四川德恩精工科技股份有限公司:为深交所上市公司,主要从事皮带 轮、锥套、同步胀链、减速机齿轮、法兰、工业皮带、聚氨酯同步等机械传动零 部件及其配套产品的研发、设计生产和销售。主要客户为 ABB 集团、美国 TBW 公司、德国 IWIS 公司、德国 Optibelt 公司、瑞典 SKF 集团、意大利 Sati 公司、日本 NBK 公司等国际知名企业。

(3)宁波拓普集团股份有限公司:为上交所上市公司,主要从事汽车 NVH (即减震降噪及舒适性控制)领域橡胶减震产品和隔音产品的研发生产和销售。主要客户为上海通用、吉利汽车、长安福特等国内知名整车厂。

(4)成都西菱动力科技股份有限公司:为深交所上市公司,主要从事发动 机零部件的研发、设计、制造和销售,产品包括曲轴扭转减振器(通称皮带轮)、连杆总成、凸轮轴总成等。主要客户为上海汽车、江淮汽车、长安汽车、海马汽 车等国内知名整车厂。

(5)湖北广奥减振器制造有限公司:成立于 1958 年,其前身为竹溪长彬减 振器发展有限公司,主要从事减振器类产品的生产,产品包括硅油减振器、橡胶 减振器、硅油橡胶减振器、冲压件、旋压件、以及其他零部件。(6)泰州海华机械制造有限公司:成立于 2003 年,现已拥有三家工厂,总 资产 2.5 亿元人民币,是一家集铸造,加工为一体,专业生产压缩机零部件和汽 车零部件的公司。主要客户为 LG、三星、宝马、福特、通用、麦特达因等。

(7)TTK-HK, spol. s r.o.:成立于 2000 年,是一家位于捷克的供应商,主 要从事汽车扭转减振器零件的生产,自成立以来一直与 VC 集团保持密切合作关 系。

(8)CAM S.p.A.:成立于 1958 年,主要从事中高精密机械零件的机加工生 产,目前拥有两大事业部(阀门事业部和机加事业部,其中机加事业部主要负责 汽车零部件市场),以及两大生产基地(意大利生产基地与捷克生产基地),其数 十年来一直是欧洲主要机械公司的知名供应商。

四、中钢洛耐688119--耐火材料(谨慎申购,不关注)

1.募资及估值分析

发行股数22500万股,发行后总股本112500万股,发行价5.06元,募集资金11.39亿元,超募5.39亿元(“涨幅”90%);对应发行后总市值56.93亿。

21年净利2.243亿,PE25;北京利尔PE14,濮耐股份PE12;为什么同行业公司估值这么低?中钢破产重整搞完了吗?供给侧改革之后,周期出清。。,国企躺赢,效益又如何?

(1)上市前估值

无公允估值可参考

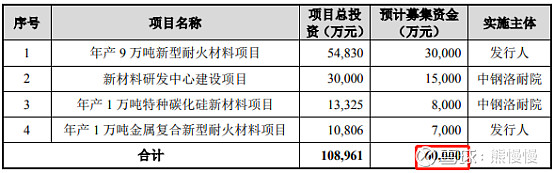

(2)募投项目

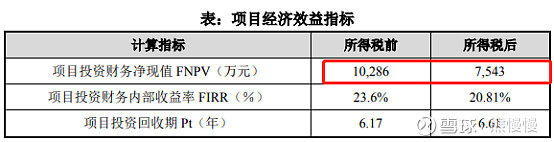

项目1投产后项目投资的内部收益率(税前)19.21%、(税后)16.83%(约5000万元),项目投资财务净现值(税后)15,776.00 万元;投资回收期(税前)7.39 年、(税后)7.94 年。

项目3:

项目4:

2.发行人主要业务及产品

公司依托人才和技术优势,先后承担了国家“六五”、“七五”、“八五”、“九五”、“863”、“973”、科技支撑计划等诸多的国家科技攻关计划项目,获得多项科研成果。公司致力于通过技术集成,为高温工业提供全方位、全过程、个性化和精益化服务,是中国先进的中高端耐火材料研发制造、工程设计和技术集成服务商。

发行人核心业务是中高端耐火材料的研发、制造、销售和服务,现有硅质系列制品、镁质系列制品、高铝系列制品、复合系列制品、高纯氧化物制品、功能型材料制品、不定形及预制件制品等 8 个系列,200 多个品种的耐火产品,广泛应用于钢铁、有色金属、建材、煤化工、电力、环保和国防军工等多个高温领域,是高温工业发展不可或缺的支撑材料。

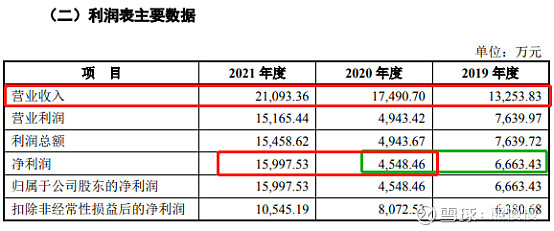

报告期内,公司的营业收入快速增长,2019 年、2020 年及 2021 年度主营业务收入分别为 178,449.01 万元、196,965.86 万元和 260,036.48 万元,主营业务收入复合增长率 20.71%,产品的市场占有率不断提升。未来公司仍将依托现有资源及优势,提升公司研发水平,不断推出新产品,加大市场推广力度,持续提高市场占有率。

为保证 2022 年 1 季度召开冬奥会、冬季残奥会时的北京空气质量,公司 2022 年 1 季度存在一定的生产受限,公司根据当前经营状况和在手订单情况合理预计 2022 年 1 季度可实现的营业收入为 58,000.00 万元至 70,000.00 万元,与上年同 期收入 68,988.67 万元相比下降 15.93%至上升 1.47%;预计 2022 年 1 季度可实 现净利润为 4,600.00 万元至 5,500.00 万元,与上年同期净利润 5,311.45 万元相比 下降 13.39%至上升 3.55%;预计 2022 年 1 季度可实现扣除非经常性损益后归母 净利润为 3,867.50 万元至 4,767.50 万元,与上年同期扣除非经常性损益后归母净 利润 4,320.49 万元相比下降 10.48%至上升 10.35%。

2022Q1实际营收6.56亿元,净利3889万元

3.行业内主要企业

(1)濮耐股份 濮阳濮耐高温材料(集团)股份有限公司(简称“濮耐股份”,证券代码:002225)成立于 2002 年,是一家专业从事高温工业用耐火材料系统解决方案的服务商,公司客户涵盖国内外钢铁、水泥、玻璃、有色等领域。濮耐股份拥有北京科技研发中心和以应用型研究开发为主的濮阳技术中心,主营业务为研制、生产和销售定形、不定形耐火材料,功能耐火材料及配套机构,并承担各种热工设备耐火材料设计、安装、施工服务等整体承包业务。

(2)北京利尔 北京利尔高温材料股份有限公司(简称“北京利尔”,证券代码002392)成立于 2000 年,主营业务为钢铁、有色、石化、建材等高温工业用耐火材料的开发、生产、销售等,并承担高温热工装备用耐火材料的整体设计、配置配套、安装施工、使用维护与技术服务为一体的整体承包业务。主导产品包括不定形耐火材料、机压定形耐火制品、耐火预制件、连铸功能耐火材料、钢包透气功能元件、优质尖晶石耐火制品、钢包滑动水口、陶瓷纤维制品和高铬耐火材料。

(3)瑞泰科技 瑞泰科技股份有限公司(简称“瑞泰科技”,证券代码:002066)成立于2001 年,是集研发、生产、销售和技术服务为一体的科技型企业,为热工窑炉提供配套耐火材料以及耐火材料合理配置、施工安装等个性化服务。是国内拥有熔铸氧化铝产品专利和自主知识产权并能规模化生产的企业,已建成中国最大的熔铸耐火材料生产基地,具备熔铸耐火材料全窑成套和快速供货能力。瑞泰科技已出资设立多家子公司,产品品种拓展至不定形、碱性、铝硅质、铝碳质、镁碳 质、铝锆碳质、硅质耐火材料和耐热耐磨材料等

五、井松智能688251--智能仓储物流系统(谨慎申购,不关注)

1.募资及估值分析

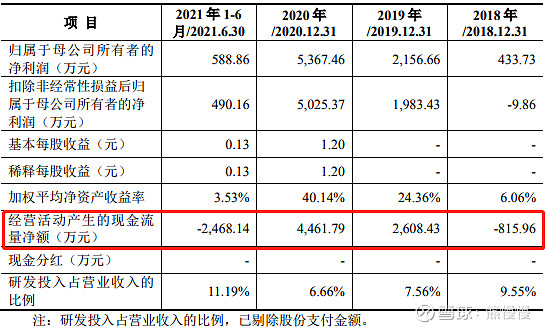

发行股数1485.7116万股,发行后总股本5942.8464万股,发行价35.62元,募集资金5.29亿元,超募1.91亿元(“涨幅”57%);对应发行后总市值21.17亿。

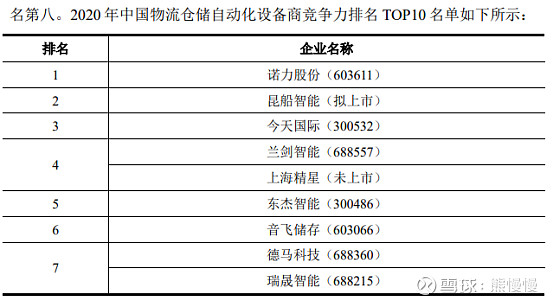

21年净利6829万元,PE31;国内同行业TOP10中排名第八,前七家基本也都上市了,还有估值更便宜的:诺力股份、今天国际等。

(1)上市前估值

2018年12月20日,井松有限股东会作出决议,同意公司注册资本增加至 4,457.1348万元,其中原股东凌志投资以 103.50 万元认购新增注册资本 41.40 万元(认购每一元注册资本 2.50 元);吸收新股东犇智投资,以 738.25 万元认购新增注册资本 295.30 万元(认购每一元注册资本 2.50 元),出资方式均为货币出资。

估值1.11亿,对应18年净利433万,PE25.

2.主营业务和产品

公司研发与制造智能仓储物流设备、开发智能仓储物流软件,以智能仓储物流设备和软件为基础,为下游客户提供智能仓储物流系统,系国内知名的智能仓储物流设备与智能仓储物流系统提供商。通过持续的研发积累,公司陆续推出堆垛机、穿梭车、空中悬挂小车、重型五轴桁架机器人、多种规格型号的AGV等产品,各产品不断优化升级,较好地满足了下游的多样化需求。

公司提供的主要产品为以智能仓储物流设备为执行机构、以智能仓储物流软件为控制中心的智能仓储物流系统。

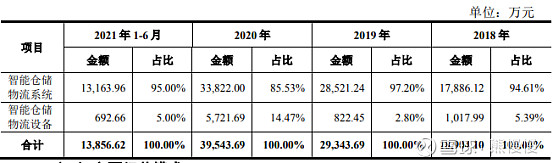

报告期内,公司主营业务收入来自于智能仓储物流设备和智能仓储物流系统的销售,具体情况如下所示:

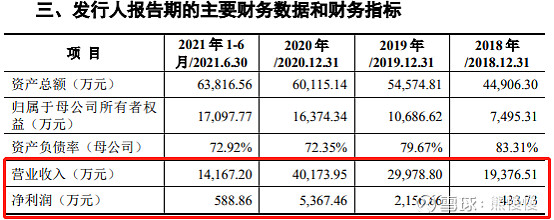

公司预计 2022 年度 1-3 月营业收入为 5,700 万元至 6,300 万元,与上年同期相比增长 650.00%至 728.95%;预计 2022 年度 1-3 月归属于母公司所有者的净利润、扣除非经常性损益后归属于母公司所有者的净利润分别为450.00万元至500.00万元、96.40万元至146.40万元,而上年同期归属于母公司所有者的净利润、扣除非经常性损益后归属于母公司 所有者的净利润分别为-1,109.28 万元、-1,148.03 万元。

2022Q1实际营收8007万元,净利1617万元,高于预估值。

3.同行业公司

投资有风险 入市需谨慎