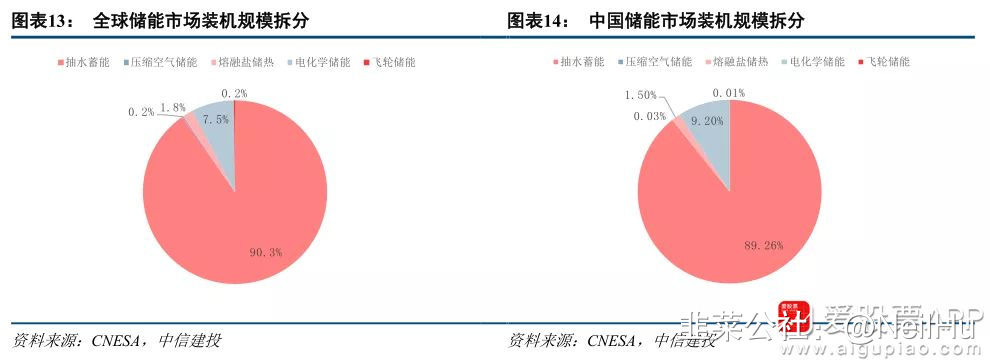

储能技术在新能源大发展中不可或缺,抽水蓄能和电化学储能是未来的主力发展方向。

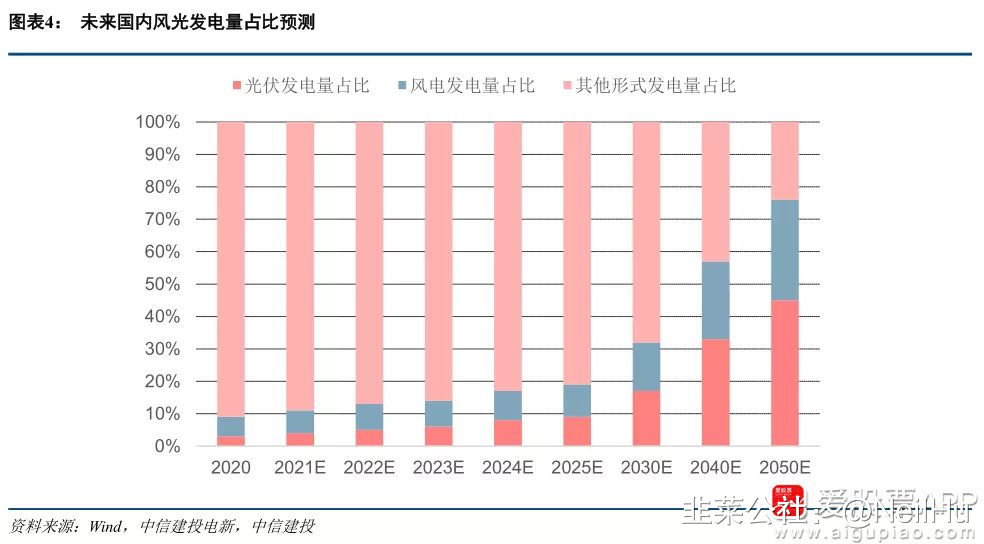

双碳背景下,风光发电将成为未来主要能源形式,其装机量将大幅攀升,但风光新能源存在的天然不稳定性使得储能技术成为必不可少的解决问题的利器。储能技术形态多样,其中抽水蓄能技术最为成熟且性价比最高,而电化学储能受益于技术的不断演进具备可观的降本空间。从整体行业发展上看,2021年标志着储能行业正式跨越历史性节点,迈向高速发展新时期的转折点,中央出台密集储能利好政策,推动行业整体大跨步前进。

· 抽水蓄能百亿行业增量明确,中国电建或成最大赢家。

从世界范围横向对比来看,我国抽蓄的配置比例处于严重不足的状况,其主要原因或在于过往对于抽水蓄能商业模式的不清晰带来的经济效益不足的问题。2021年5月,发改委发布的《进一步完善抽水蓄能价格形成机制的意见》直击抽水蓄能发展面临的市场化问题,为后续抽水蓄能的建设铺平道路。而伴随国家能源局于9月份发布的《抽水蓄能中长期发展规划》一同而来的是抽水蓄能建设空间的大幅扩张,我们预测在“十四五”和“十五五”的新增抽水蓄能年均投资规模达到200亿元和500亿元左右,中国电建作为在抽蓄市场拥有80%的龙头企业,或有望成为最大赢家。

· 受益于保障政策和成本下降,电化学储能蓄势待发。

除中央政策的指导性纲领外,今年各地政府还频出各类政策以保障储能的相关建设推进。而在2020年底,中国电化学储能突破了过去数年反复提及的1500元/kWh系统成本的关键拐点,未来成本有望进一步下行,电化学储能的大时代已然开启。根据CNESA的测算,2021-2025年,在保守场景和理想场景下,电化学储能的年均新增装机量有望达到6.4GW和10.5GW(2020年新增装机量为1.56GW),同时依旧按1500元/kWh的投资额进行测算,电化学储能所带来的年均建设空间将分别跃至96.7亿元和157.8亿元。此外,值得一提的是,作为能量密度极高且无任何碳排放的“终极能源”,氢能产业链也开始受到政策和行业公司的重视。

标的方面,我们推荐在国内抽水蓄能规划设计方面的份额占比约90%,承担建设项目份额占比约80%的龙头中国电建,参与6座抽水蓄能电站建设的地方龙头粤水电;将储能和氢能业务作为十四五发展核心的中国能建,以及紧抓用户侧资源,拥有EPCO一站式综合服务能力的用户侧储能建设企业——苏文电能。

风险提示

政策推进不及预期;技术发展不及预期。

来源:中信建投

- 1