煤炭:稀缺性凸显,价值有望重估

波罗

2021-08-15 23:22:11

关注原因:短期,煤炭供给端改善,稀缺性凸显,一二级市场资产价格倒挂,价值有望重组;

1、煤矿稀缺性凸显。经过16年前后去产能调结构、环保限产,煤炭行业供给端减少,行业集中度提升。2021年至今发改委能源局仅新批1,740万吨产能,在碳中和大方向下行业整体投资趋缓、资本开支逐渐下行,新批产能的稀缺性将推动煤炭资产有望抬升。

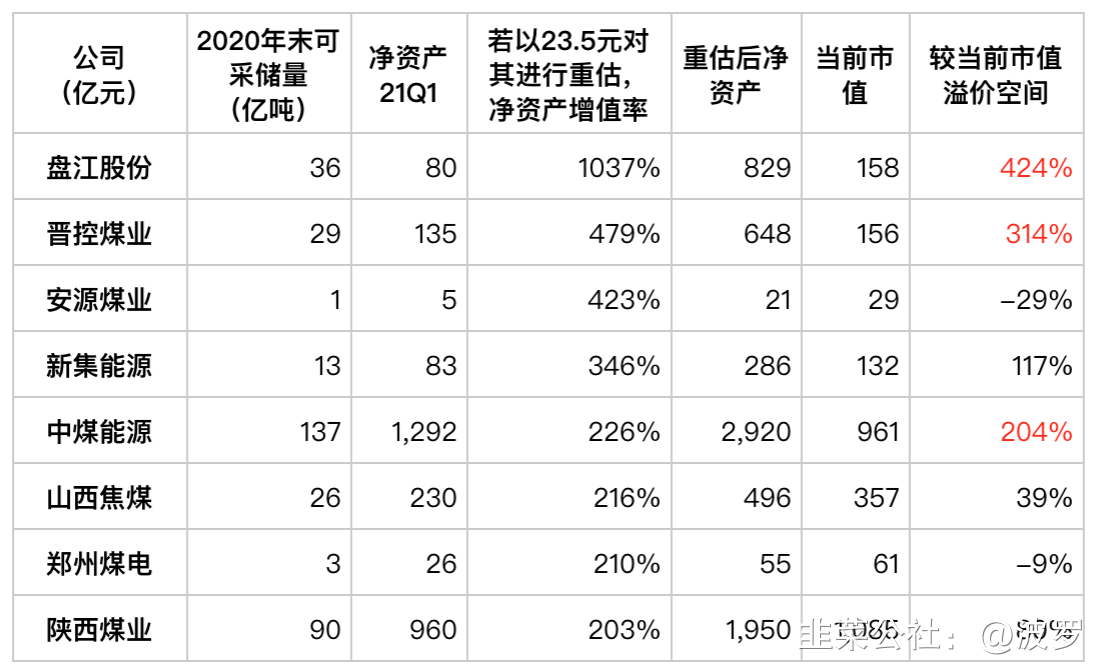

2、一二级市场倒挂严重。8.4日鄂尔多斯公告拟以49.8亿收购永煤矿业(1200万吨产能、8.47亿吨可采储量)25%股权,吨可采储量对价23.5元。

而A股煤炭公司报表中的“无形资产-采矿权”账面成本多为上市之初的入账成本普遍约2元/吨,真实价值明显被低估。若以23.5元对其进行重估,则A股公司净资产将大幅增值。

价值重估弹性排序:盘江股份1037%、晋控煤业479%、安源煤业423%、新集能源346%、中煤能源226%、山西焦煤216%、郑州煤电210%、陕西煤业203%。

3、国内供需缺口仍在。夏季用电旺季已至,国内用电负荷和日发电量突破历史峰值,虽然政策已经推动内蒙地区露天矿产能释放、联合试运转延期,但供需缺口仍在。此外,全球经济复苏,油价、天然气价格持续上涨,海外煤价连创新高。国内煤价与海外煤价高度联动,当前进口煤并无价格优势。国内6月经济数据超预期后,市场疑虑将逐步打消,且随着疫情的控制以及后续财政政策发力,宏观经济的好转将打消市场的需求端疑虑。

4、同行公司,

(部分资料来自国泰君安研报)

作者在2021-08-15 23:30:16修改文章

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

盘江股份

S

中煤能源

S

晋控煤业

S

陕西煤业

工分

17.11

转发

收藏

投诉

复制链接

分享到微信

有用 7

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(5)

只看楼主

热度排序

最新发布

最新互动

- 1