去年下半年以来,锂电板块火爆异常。

伴随着股价涨势喜人,各类锂电材料也进入涨价周期。为此股民时不时就学到一个新词,什么六氟磷酸锂、DMC、EMC、VC、磷酸铁等等。

这些东西绝大多数人本该一辈子都听不到,但谁让你是炒股的人。

它们作为偏上游的化工品,此前也都不缺,生产企业大多利润微薄。

石大胜华、多氟多、天际股份都曾经把地板擦得油光锃亮,如今却都是新能源靓仔。

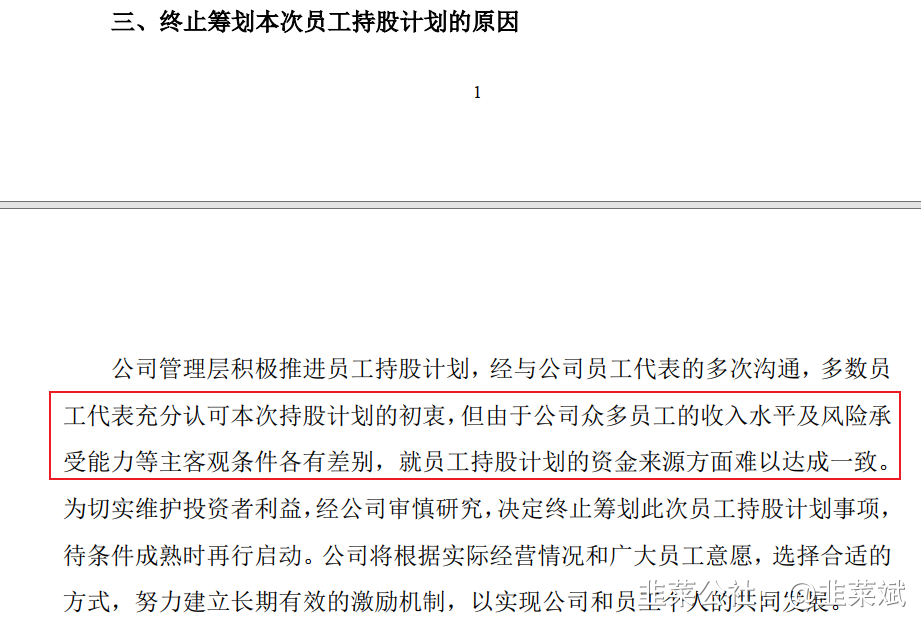

最搞笑的是石大胜华,去年下半年一度要搞个员工持股计划,原本是好事,却随后终止。

终止的原因公告中说的比较含蓄,但是凭借对语文阅读理解的功底,君临认为作者本意就是员工工资低。

而且不仅仅是工资低,员工也不太觉得自己的公司有啥出息,按时发工资就谢天谢地了。即便当时DMC已经涨价,而且市场已经开始炒作。

从中可以窥探到此前的经营情况。

不知道辛劳的工人们如今看到自己公司的股价一年十倍有何感想。

为啥产品涨价,公司股价会那么猛呢?

原因其实非常简单。

前面说了,一般这类企业在产品涨价前过得都不好,常年在温饱线上挣扎,对应的利润率也就极低。

毫无疑问,估值也非常低。

一旦涨价,一切都变了。

假设公司产品原来净利润只有1%,现在产品涨价1%,在销量不变的情况下,净利润就能翻倍。

想不明白?举例说明:

你是一家上市公司的董事长,你司产品是做煎饼果子的铲子。你去年卖出10把,单价100元,单铲成本99元,那么你去年的净利润是10元,去年对应的净利率是1%。

你规划着攒2个月钱,自己买煎饼果子就能多加个鸡蛋了。

忽然某顶流明星被人抓拍到给绯闻女友送煎饼果子作为生日礼物,煎饼果子的需求暴涨。

作为上游卖铲子的,摊饼铲开始供不应求,价格涨到101元,假如你今年还是卖了10把,且成本不变,你今年的净利润就是20元。

那么,虽然产品价格只涨了1%,但是你的净利润同比去年翻倍。

如果粉丝们从此只吃煎饼果子,并沉浸在自己就是顶流明星的老婆的幻想中无法自拔。

陆家嘴和金融街的分析师预计煎饼果子将成为人类的主食之一,增量将是天文数字。

摊饼铲价格于是涨到了110块钱,你的销量也达到了创纪录的11把,那么你的总收入就是1210,总成本是1089元,总利润是121元,同比爆增1210%!

售价和销量各自就涨了10%,净利润却涨了12倍!

这还没完。

假设由于过去大家觉得你司没有成长性,只给8倍PE,那么你去年对应的市值就是80元。

今年的估值逻辑变了,大家一致认为未来地球将弥漫着煎饼果子的香味,煎饼铲将是最有成长性的行业,是人类之光,真正定义了卖铲子这一概念,完全可以给到50倍PE。

你今年的净利润是121元,估值50倍,那么今年的合理市值就是6050元,是去年的75.63倍!

那如果煎饼铲价格涨20%呢?如果销量涨30%?

再如果,你已经不可避免地成为一名优秀的乡镇企业家、创业教父,经常被各大媒体采访,你对外界表示自己正在加大研发,加大产能投入,力争3年内做到行业第一。

那么你就能再次获得行业龙头溢价,估值将超过80倍!

不敢再想下去了。

很多家里有矿的股票和化工股,平时垃圾到在退市的边缘,利润率感人,可一旦风来了就是N倍的涨幅。

这就是涨价的力量,也是周期的力量。

此时,又有一个平时藏在犄角旮旯的东西涨价了。

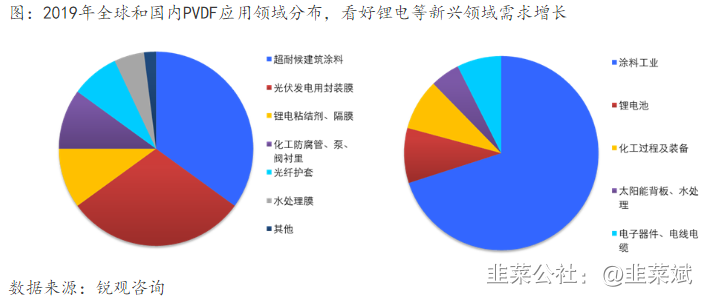

PVDF,看英文字母你可能不知道它是啥,别着急。它的中文名叫聚偏氟乙烯,你应该更看不懂。

这个东西最大的用途是在涂料领域,在光伏领域可以用在发电用封装膜上。

在锂电领域也有两个用途,分别是正极粘接剂和隔膜涂层,其中以正极粘接剂为主。

之所以说它是犄角旮旯的东西,是因为君临问过专门做产业研究的人,对它也不甚了解。

资料来源:阿科玛, 招商证券

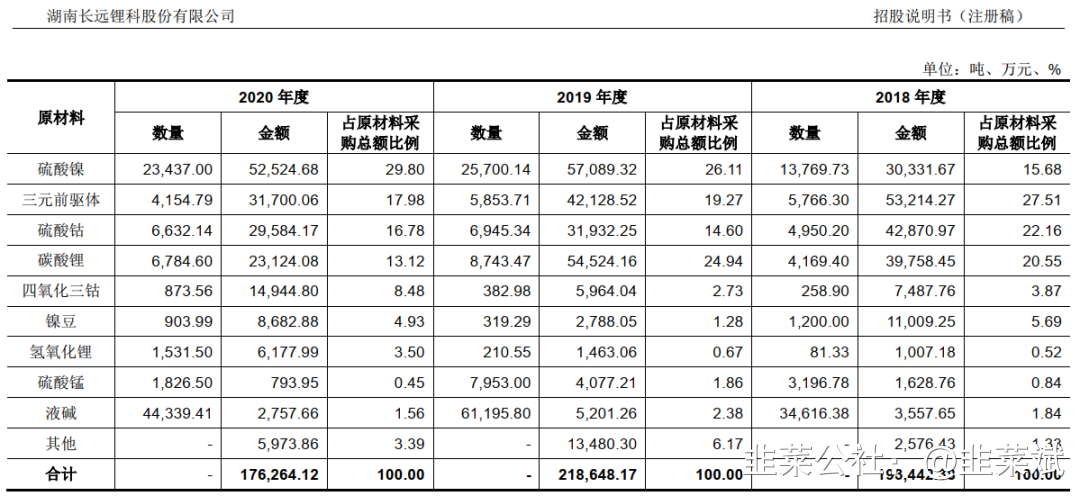

根据正在准备上市的正极企业长远锂科公布的原材料采购情况表,连采购比例只有0.45%的硫酸锰都单独列出,但却没有PVDF。

PVDF显然是被归在其他。

资料来源:长远锂科招股书

容百科技等正极企业也没有公布过与之相关的信息。

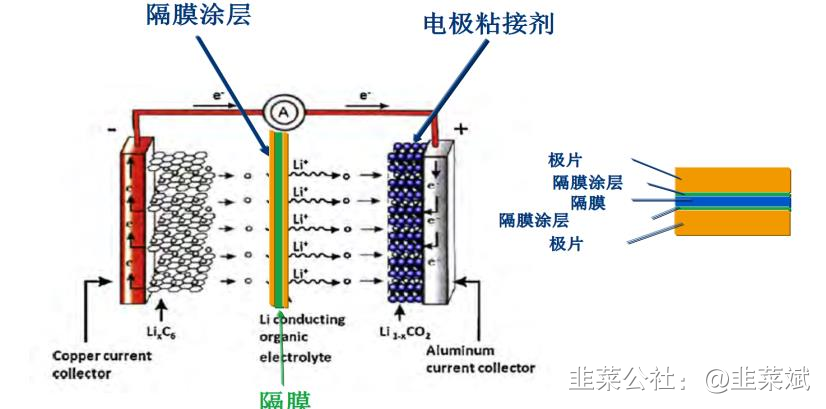

粘接剂在正极中起到的作用主要是把正极活性物质、导电剂、集流体(铜箔)等组成部分粘在一起,降低电极阻抗,而且因为把正极做成一整块了,所以更容易切割加工。

就好像必须把煎饼果子卷起来成为一个整体,才好切成两半。

负极中也需要粘接剂,起到的作用和正极粘接剂类似。

按照制造方式粘接剂分为天然粘接剂和人造粘接剂。

按照工作方式粘接剂分为反应型粘接剂和非反应型粘接剂。所谓反应型就是要和活性物质发生反应才能有效果。

粘接剂需要搭配溶剂使用,根据溶剂类型又可以分为油性粘接剂和水性粘接剂。

不要看有这么多的分类,实际能够用来做电极粘接剂的非常少,一个手都能数过来。

因为对粘接剂的要求非常高,粘接剂的稳定性、粘度、导电性、耐腐蚀性、柔韧性、溶解性、环保性等等指标都需要考量。

通常正极使用的是PVDF,是人造的、非反应型的、油性粘接剂。

通常负极使用的是SBR和CMC,是人造的、非反应型的、水性粘接剂。

半导体材料公司晶瑞股份旗下瑞红锂电的负极粘接剂国内市占率第一。关于负极材料就说这么多,重点介绍PVDF。

PVDF可以说是经过了重重考核才成为了正极的主要粘接剂,占据了正极粘接剂90%的份额。

虽然它也有不少缺点,但现实中没有完美的粘接剂。至于它到底有什么缺点,不重要,反正一时半会也没东西取代它。

总之PVDF挺优秀的。

这么优秀的东西能生产的企业也不多。

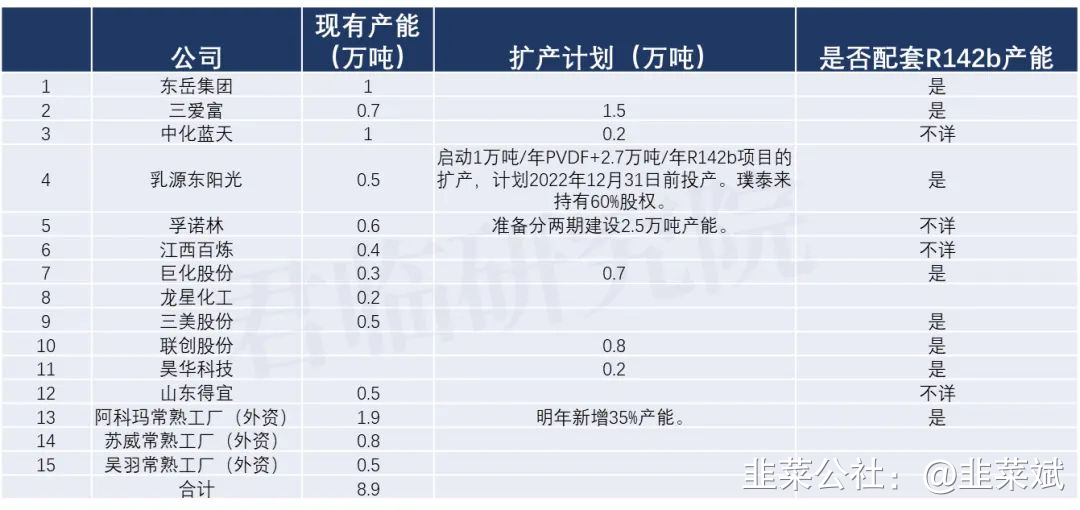

国内有点规模的就十几家,目前产能合计大约8.9万吨。其中最大的是阿科玛,产能1.9万吨,还是外资。

资料来源:公开资料,君临研究院

海外的产能4万吨左右。

全球范围内PVDF的账面产能13万吨左右,这里面还有不少僵尸产能。比如根据龙兴股份的公告,由于不赚钱,PVDF已经停产。估计国内有效产能不到8万吨,属于国内企业的有效产能不超过5万吨。

不要看产能少,这在过去已经绝对够用。可是从去年四季度开始情况有了变化,主要就是锂电应用大增。

过去锂电需求占PVDF需求的10%,估计目前已经到了30%。

于此同时,光伏装机量的提升也带动了PVDF的销量,再加上污水处理膜需求也有所增加,谁都没想到PVDF竟然供不应求了。特别是电池级产品。

相较于普通级,电池级PVDF工艺要求要高很多。国内电池级PVDF主要依靠外资厂家或者海外进口。

国内真正能够生产电池级的只有东岳(0.3万吨)、中化蓝天(0.1万吨)、东阳光(当前电池级产品主要用于隔膜)、巨化股份等少数几家。而且差不多也都是从去年底今年初才开始逐渐获得认证。

直白点说,今年以前电池级PVDF完全被外资垄断。

PVDF还分为均聚PVDF和共聚PVDF,估计你并不想细究这两个词的定义是啥,你只需要知道共聚的结构更复杂,工艺更难,用于三元电池;均聚的结构单一,工艺相对简单,用于磷酸铁锂。

国内目前能够做的少量的电池级的PVDF中大多数都是以均聚为主。所以我们的技术和海外比还有差距。

PVDF在三元电池中的用量大概相当于三元正极总重量的2-3%,磷酸铁锂电池中的用量大概相当于磷酸铁锂正极总重量的3-4%。

总体来说,PVDF在正极中的用量大概在3%左右。

去年我国铁锂和三元正极总产量35.2万吨,那么对应的国内电池级PVDF需求大约是35.2*0.03*0.9=0.95万吨。

钴酸锂和锰酸锂对应的需求,估计在0.3万吨左右。隔膜领域的需求,市场估计在0.2万吨左右。那么国内总的电池级PVDF需求就是1.45万吨左右。

根据有关部门的数据,今年上半年新注册登记新能源汽车110.3万辆,同比增长234.92%。今年乘联会多次提高今年销量预测,6月预计全年乘用车销量240万,同比翻倍。

其实今年每个月新能源汽车销量增速都在200%左右,根据以往的经验,新能源汽车的销量都是逐月增加。

那么最保守估计,今年国内新能源汽车销量也会翻倍。

这意味着正极需求翻倍,对应的正极粘接剂需求翻倍。

假设钴酸锂、锰酸锂、隔膜对应的PVDF不增长,那么国内今年电池级PVDF需求将在2.4万吨左右。

市场预计海外今年大约有1万吨的需求,加起来全球3.4万吨。

虽然现在无法统计出确切的全球电池级PVDF的产能,但是绝对到不了3万吨,国内勉强能有个0.5万吨,因此电池级PVDF非常紧缺。

早在5月君临就听说宁德时代拿走了某些厂的所有PVDF产能,大佬出手果然快准狠。

由于电池级PVDF短缺,有能力的厂家开始砍掉其他订单,尽可能转向电池级PVDF,这又加剧了常规PVDF的短缺,于是这几个月开始了涨价周期。

常规PVDF从7万元/吨上涨到14万元/吨。电池级PVDF从11万元/吨上涨到15-20万元/吨。

虽然国内企业产品不算很出色,但是依旧享受到了三个月翻倍的快感。

涨价可能才刚刚开始。

首先跟所有的过去不赚钱的商品一样,厂家轻易不想扩产,今年除了联创股份有0.8万吨的产能落地之外没有别的新增产能。

明年新增多一些,有4万吨,但是也要到年底投产。后年还有2万吨,再然后就没了。

现在规划产能最快也要2年才能落地。

扩产的障碍除了周期长,更关键的是必备原材料R142b(二氟氯乙烷)的短缺。

这个名叫2b的东西你估计也没有听过,它和一系列名字怪异的东西还有个广为人知的名字-氟利昂。

它是氟利昂的一种,通常被用作制冷剂,能够破坏臭氧层,不少国家已经禁止生产。

我国对它也是严格限制,实行配额制,而且逐年减少。

此外想要拿到批文必须搭配生产R142b的下游产品VDF(偏氟乙烯)或者PVDF,监管部门的目的就是要明确知道你的R142b用在了哪里。

国内目前15万吨的R142b产能,除了生产PVDF还要用来做制冷剂、生产VDF,生产一吨PVDF需要1.7万吨R142b,而明年年底前也没有R142b的新增产能落地。

最近伴随着PVDF价格翻倍,R142b价格翻了两倍多了。

现在普通PVDF、电池级PVDF、R142b全部在涨价。

这意味着拥有R142b产能的一体化PVDF厂家接下来将最受益。

根据调研纪要中行业专家的描述,R142b的生产成本差不多2万元/吨,一体化企业PVDF的成本5万元/吨,但是非一体化的企业成本现在高达10万,以后会越来越高。

而且以后能不能拿到货开工,都还是个问题。

A股一体化或者即将实现一体化的企业主要有巨化股份、龙星化工、联创股份、东阳光、璞泰来、三美股份、昊华科技,港股还有一个,也是目前国内龙一东岳集团。

最近以上公司涨幅可观,东岳集团一周时间就涨了50%,联创股份更是连续3个20厘米。

那接下来还有没有投资机会呢?

前面说了PVDF生产成本大约5万/吨,普通级PVDF现在售价大约14万/吨,那么单吨利润就是9万元,千吨利润是0.9亿,万吨利润是9亿。

现在PVDF很紧俏,而且预计未来几年都很缺。

但毕竟国内企业普遍还做不了电池级的产品,目前锂电材料估值都在50倍朝上,甚至有的到了80倍。

我们对国内PVDF的估值保守一点,算30倍。

对于联创股份来说,今年落地0.8万吨产能,假设全部销售出去,对应的净利润是7.2亿,那么对应的这部分市值应该是30*7.2=216亿。

7月8日收盘,联创股份总市值68.88亿。

同理计算港股的东岳集团。

东岳集团有1万吨产能,其中0.3万吨是电池级。

普通产品潜在利润是9*0.7=6.3亿,对应市值是6.3*30=189亿。

0.3万吨的电池级产品我们不确定成本。此前电池级售价在11万元/吨,普通级的成本是5万元/吨,我们盲算东岳电池级的成本是9万元/吨,目前售价20万元/吨,单吨利润是11万。

0.3万吨对应的净利润是3.3亿。

东岳这部分电池级的产品可以适当给高一点估值,40倍。那么对应部分的市值是3.3*40=120亿。

即东岳集团PVDF部分市值应该是309亿人民币。

7月8日收盘,东岳集团总市值209亿港币,约175亿人民币。

按照这样的思路,大家可以再计算其他几只股票的情况。

如果产品价格继续上涨呢?如果有一天PVDF真的按照锂电材料估值给到50倍、80倍呢?

所以到底还有没有空间呢?仁者见仁智者见智。

- 1

- 2

- 3

- 4

- 5

- 6

- 11