提纲:

一、行业题材:

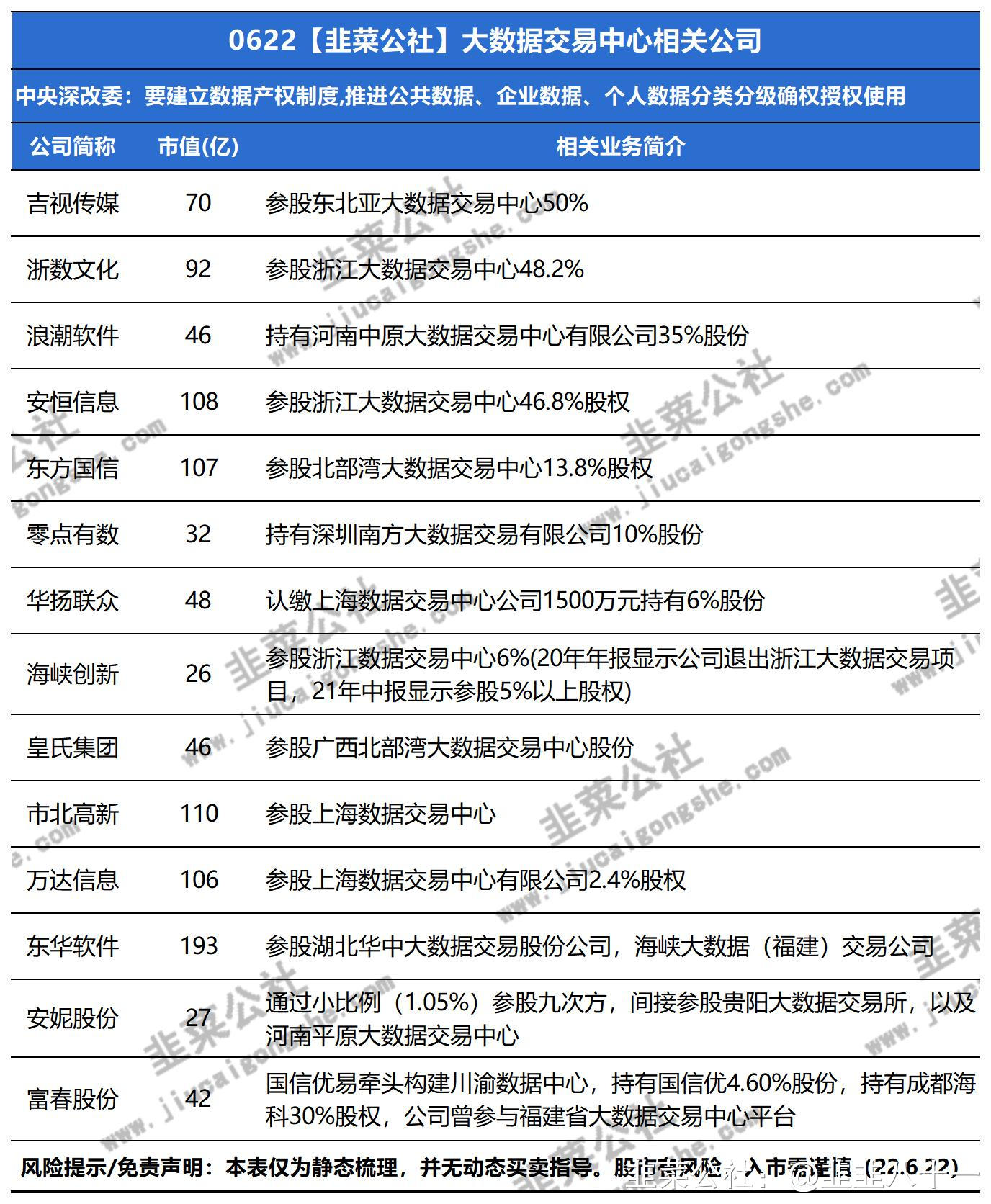

中央深改委:建立数据产权制度,推进数据分类分级确权授权使用;

铟:异质结扩产降本,有望大幅带动上游铟需求;

二、涨停解析:

东安动力:增程动力领域国内龙头,理想为公司最重要的客户之一;

秦安股份:理想L9发动机缸体,原料降价成本下降;

南方精工:成立新能车事业部 积极推进汽车芯片;

三、新股研究:

华如科技:国内军事仿真行业领先企业,教培领域与腾讯合作开发智慧教室;

慕思股份:床垫床架。

正文:

一、行业题材:

中央深改委:建立数据产权制度,推进数据分类分级确权授权使用

1、事件驱动:近日国家发改委透露,数据要素基础性制度文件已形成初稿,将尽快程序上报后印发实施。财联社6月22日电,总书记主持召开中央全面深化改革委员会第二十六次会议强调,加快构建数据基础制度,加强和改进行政区划工作。

2、数据地位。数据上升为与土地、劳动力、资本、技术并列的生产要素,作为新型生产要素,对其他生产要素具有扩大、叠加、倍增作用,正在推动我们的生产方式、生活方式和治理方式发生深刻变革。

3、建立数据产权制度。推进公共数据、企业数据、个人数据分类分级确权授权使用,建立数据资源持有权、数据加工使用权、数据产品经营权等分置的产权运行机制,健全数据要素权益保护制度。

4、数据生产力。为了构建与数据生产力相适应的生产关系,有关文件已形成初稿,下一步将加快推动文件出台,按程序上报后印发实施。未来数据交易发展将走上快车道,上海数据交易所自2021年底成立以来,已经完成了十余项管理制度、标准规范编制,完成了交易系统首期开发,实现数据挂牌超100个,围绕数据资产化等方面开展了若干前沿研究。

5、相关公司:

铟:异质结扩产降本,有望大幅带动上游铟需求

(来自韭菜公社www.jiucaigongshe.com)

1、驱动因素:22年6月22日,光伏异质结板块走强,多只个股涨停。消息面上,HJT将迎来订单与降本共振。近期多家公司宣布HJT扩产,机构预计2022年HJT行业20-30GW扩产实现确定性较高。此外,成本方面硅片减薄,银浆耗量降低。随着异质结电池渗透率提升,对铟金属的需求有望增长。

2、用途:铟目前主要消费领域为制备成ITO靶材应用于半导体(11%)和面板(70%)领域,占全球铟消费量的81%,行业处于平稳发展期。光伏异质结(HJT)电池是通过在N型单晶硅上沉积多层薄膜层制备而成的电池,在正反两面均需要利用磁控溅射技术(Sputter)或离子反应镀膜(RPD)沉积TCO(透明导电层),使用ITO作为靶材,因此为铟的需求增长提供新的增量。

3、需求:异质结渗透率提升

(1)目前技术水平下,需要在HJT电池两面分别沉积70-100nm厚度的ITO薄膜;根据测算,HJT光伏电池片铟用量为3.5吨/GW左右。

(2)假设,2022年异质结电池渗透率达到5%左右,到2025年渗透率达到30%,则对铟需求量有望达到375吨,约占目前铟年均需求量的20%左右;远期对铟的需求有望达到1000吨以上。

4、供给:

铟作为伴生金属品类,原生铟几乎全部通过锌冶炼渣提取,因此在全球锌矿产量维持年复合1-2%增长的情况下,铟价格将伴随需求的边际增长产生较大弹性。

5、储量:

根据靶材企业壹纳光电的研究数据,当前全球铟储量为35.6万吨,能够在年电池片产能300GW的背景下使用接近400年;或在年电池片产能500GW的背景下使用接近150年。长期来看铟的储量充足,不会成为制约HJT行业发展的掣肘。

6、价格:

近期铟价有所反弹,6月17日至今上涨约10%,6月22日报价1595元/kg,相对于2005年11000元/Kg的高点有较大空间。假设铟价每上涨1000元/kg,对每GW异质结成本影响仅仅350万左右。

7、相关标的:

株冶集团:铟60吨/年。

锡业股份:铟资源储量全球第一,21年公司生产铟65吨,精铟产量国内/全球市占率分别10.52%/3.09%,原生铟产量国内/全球市占率分别15.2%/6.57%。

锌业股份:铟年产量15吨左右。

驰宏锌锗:下属全资子公司呼伦贝尔驰宏制液厂铟回收工段铟锭设计产能77吨/年。

8、风险提示:以迈为股份为代表的公司正在研究去铟化技术路线,或将影响铟的市场需求。

(部分资料来自华泰证券、国泰君安、金投网、公告互动等)

二、涨停解析:

每日涨停简图请至公社异动页面查看。

东安动力:增程动力领域国内龙头,理想为公司最重要的客户之一

1、事件刺激:

22年6月21日晚间,理想汽车旗下第二款汽车L9发布;理想的增程系统采用控股的理想新晨公司自主研发和生产1.5T四缸增程器,热效率最高为40.5%CLTC热机油耗为5.9L/km,综合能源使用相比同级别SUV降低80%;《碳达峰行动方案》明确提出要求插电式(含增程式)混合动力乘用车电量保持模式下油耗低于对应传统车型限值70%,引导企业持续对增程器产品优化升级。

2、理想是工作最重要的客户之一

根据公司前五大应收账款来看,第一名为重庆理想汽车有限公司常州分公司,占公司应收账款比重为22.1%,由此可以推测理想为公司最重要的客户之一。公司的发动机用于理想ONE,除此还应用于轻卡、轿车和SUV,客户包括长安汽车、福田汽车等。

22年5月31日互动易回复,公司与北汽制造已达成全面深入战略合作的共识,双方已就北汽制造量产的经典的SUV产品、微卡产品及后续全新平台规划的皮卡、MPV、SUV等新车型达成了动力搭载项目合作。

3、公司在增程动力领域,连续两年市场占有率第一;发动机排量覆盖1.2L至2.5L,变速器涵盖手动、自动、DHT等,全面满足客户需求,提供新能源动力传动系统一体化解决方案;与世界知名开发机构AVL合作开发的高效平台M16N发动机、D25/D25TD发动机及新能源增程专用高效M15NTDE发动机相继点火成功。

4、自主品牌自动变速器出口市场第一

公司自动变速器研发能力和装备保证能力行业领先,自主品牌自动变速器出口市场第一。5月31日,公司表示控股子公司哈尔滨东安汽车发动机制造有限公司与海马汽车一直在合作,在向其提供AT变速器。

(部分资料来自公告、投资者调研)

秦安股份:理想L9发动机缸体,原料降价成本下降

(来自韭菜公社www.jiucaigongshe.com)

1、驱动因素:22年6月21日理想L9发布,销售火爆。理想L9搭载的1.5T发动机供应商四川新晨动力,A股圣龙股份为油泵供应商,秦安股份为缸体缸盖供应商。

2、主营业务:

公司主要从事汽车发动机核心零部件——气缸体、气缸盖、曲轴;变速器关键零部件——箱体、壳体及混合动力变速器箱体、增程式发动机缸盖、纯电动车电机壳体等产品的研发、生产与销售。2018年设立了全资子公司美沣秦安进入新能源领域,从事新能源混合动力驱动系统产品的研发、生产及销售。

3、客户群体:

2021年获得了包括某造车新势力头部企业增程式发动机缸盖、缸体项目在内的多个新项目订单。目前客户覆盖了乘用车和商用车客户,构建起了以长安福特、一汽轿车、吉利汽车、长安汽车、东安动力、柳州五菱、江铃福特、上汽通用五菱、北汽福田、全柴动力等业界整车及动力平台的客户群体。

4、成本下降:

公司原材料主要包括铝锭、部分气缸体毛坯件、碳钢(压块)等。今年以来,铝锭的价格已从约23853元/吨高位回落至今约19770元/吨,下降幅度约17%。钢材指数高位回落约15%。

5、业绩增长:2021年公司扣非净利润1.7亿元,同比增长142.83%;22年Q1扣非净利润3932万元,同比增长7.51%。

(部分资料来自首创证券、公告互动等)

南方精工:成立新能车事业部 积极推进汽车芯片

(来自韭菜公社www.jiucaigongshe.com)

1、事件驱动:6月21日晚,理想L9正式发布,预订十分火爆,部分用户反馈称,理想官网显示未知错误,无法完成下单。理想汽车官方表示因为理想L9预订火爆,服务器紧急修复。公司产品目前已涵盖燃油乘用车、新能源车、商用车等多个领域。

2、汽车零部件。公司可用于新能源汽车的零部件产品主要有平面轴承、冲压外圈滚针轴承、实体套圈轴承、离合器、行星销等产品。单向滑轮总成产品品质已达到国外竞争对手的水平,并得到国内外市场的普遍认可。

3、轴承应用广泛。轴承是现代机械设备中应用十分广泛的一种基础零部件,应用领域从最初的燃油乘用车、摩托车逐步拓展至新能源车、商用车、工业机器人、无人机、航空离合器等多个领域。

(1)新能源车。22年3月31日,公司称在原有轴承、超越离合器、轮系三大事业部的基础上,成立新能源汽车零部件事业部。公司全力推进新能源汽车用多模离合器、机器人关节减速机轴承等重点新产品落地,加快布局。

(2)培育钻石。公司MPCVD培育钻石募投项目基本实施完毕,设备自研,2022年全面投产,并将在2年内追加投资2亿元,预计2022-2024年营收复合增速60%。

(3)海上风电。公司大兆瓦风电主轴承技术获突破,3.2MW主轴承获批量订单,成功研制国内首台7MW大功率海上风电主轴轴承,打破海外企业垄断,国产替代空间足。

(4)工业机器人。子公司克迈特是一家高端制造、销售各类先进的高刚性、高精密度数控机床等高端智能产品的企业,主营业务属于高档数控机床和机器人领域。

4、扩张集成电路。控股子公司上海圳呈研发采用22nm先进制程的新一代TWS智能蓝牙语音SoC芯片完成了流片、封装和主要测试工作并于量产。MCU技术难度相比SoC要小很多,目前公司和上海圳呈已针对车载MCU领域启动相应的规划,两者在车载领域形成优势互补。

(部分资料来自东方财富、浙商证券研报)

三、新股研究:

华如科技:国内军事仿真行业领先企业,教培领域与腾讯合作开发智慧教室

1、主营业务:公司以军事仿真为主线,依托平台、模型、数据三大基础工程,紧贴作战实验、模拟训练、装备论证、试验鉴定、综合保障的仿真需求,开展产品研发和技术服务,形成一系列面向部队、服务打赢的军事仿真应用产品。公司提供的服务及产品包括技术开发(占比64%)、软件产品(11%)、商品销售(25%)和技术服务四大类。

2、核心看点:

1)公司在军方大客户中形成了军事仿真民营企业品牌效应,作为部分重大预研项目中的民营企业,与部分国防军工企业合作,先后承担了包括“跨越”系列、“火力山丹”系列等重要军事演习项目的研究工作,并圆满完成军方的任务。

2)公司面向作战实验、模拟训练、装备论证、试验鉴定和综合保障五类业务,能够为军队和国防工业企业提供解决方案、产品研发和技术服务等多种类型的服务。目前公司依托平台、模型和数据三大基础工程建设,已打造完成海空联合作战实验系统、伞降模拟训练系统、舰艇作战指挥模拟训练支持系统等数十款应用产品。此外,公司产品和服务的自主化程度较高,所有产品完成与国产CPU和国产操作系统的兼容性认证。

3)在客户的覆盖面上,公司做到了军委办事机构、各军兵种、军事科学院、国防大学、国防科技大学以及所有国防工业企业的全范围覆盖,积累了明显的客户覆盖优势。

4)教育培训是公司在民用领域拓展的主要方向之一,由于公司在 军方模拟训练中心建设方面具有较多经验,使得公司对于战场环境刻画和复杂事 件展现等为主题的红色文化场馆软件研发具有一定优势。基于上述原因,腾讯传媒与公司就 XXX 智慧教室项目展开合作。

3、市场规模:

据智研咨询《2021-2027 年中国军用仿真(软件)行业市场全景调查及投资策略 研究报告》。2020 年我国军用计算机仿真(软件)行业市场规模约 118.52 亿元, 相对 2019 年同比增长 11.32%。预计到 2027 年行业市场规模将超过 200 亿元。

4、竞争对手:航天发展、睿辰欣创、北京神州普惠科技股份有限公司、北京神州普惠科技股份有限公司;

5、数据一览:

(1)2019-2021年,公司营业收入分别为3.20、5.26、6.86亿元,复合增长率为46.4%;归母净利润分别为0.71、0.92、1.18亿元,复合增长率为28.9%。2019-2021年公司毛利率分别为71.27%、57.25%、59.14%。发行价格52.03元/股,发行PE51.64,行业PE41.01,发行流通市值13.01亿,总市值54.88亿。

(2)公司2022年一季度收入为0.15亿元,同比变动幅度为96.76%;归母净利润为-0.32亿元;(资料来自公司官网、招股说明书)

慕思股份:床垫床架

1、主营业务:公司主要从事健康睡眠系统的研发、生产和销售,主要产品包括中高端床垫、床架、床品和其他产品,其中床垫为公司核心产品。

2、核心亮点:

(1)公司自成立以来,一直秉承“让人们睡得更好”的企业使命,专注于人体健康睡眠研究,不断通过设计、材料和智能科技创新实现产品矩阵的迭代升级,真正实现让“床适应人”来提高人们睡眠质量。

(2)公司十分重视健康睡眠理念的推广,通过极具辨识度的“老人形象”品牌视觉锤向广大消费者传递公司专业和专注的工匠精神,“慕思”品牌已深入人心,慕思床垫在国内市场销售排名第一。

(3)公司目前已形成 7 大主力品牌,包括“慕思”、“V6家居”、“崔佧(TRECA)”、“慕思国际”、“思丽德赛(Sleep Designs)”、“慕思沙发”和“慕思美居”,构建了完整的中高端及年轻时尚品牌矩阵,可满足消费者定制化的健康睡眠需求。

3、行业概况:

(1)床垫作为改善睡眠质量和睡眠健康的重要产品,是睡眠经济的重要组成部分,发展前景广阔。

(2)根据CSIL的统计,2010年至2020年,全球主要国家的床垫市场消费规模由201亿美元增长至290亿美元,年均复合增长率为3.73%。

(3)我国是全球床垫行业第二大的消费国。根据CSIL的统计,发达国家床垫渗透率达到85%,而中国床垫渗透率仅60%。

4、可比公司:顾家家居、敏华控股、梦百合、喜临门、远超智慧、雅兰集团等。

5、数据一览:

(1)2019-2021年,营业收入分别是38.62亿元、44.52亿元、64.81亿元,复合增速29.5%;扣非净利润分别是4.25亿元、5.76亿元、6.77亿元,复合增速26.1%,毛利率分别为8.62%、12.05%、10.59%,发行价格38.93元/股,发行22.99PE,行业24.99PE,发行流通市值15.58亿,市值155.72亿。

(2)今年上半年公司预计营收在29.5-31.5亿区间,同期增长在5%-12.14%,净利润在3.1-3.5亿区间,增幅-5%-7.23%;扣非净利润3-3.4亿区间,较去年增幅-4.78%-7.67%。

(公司招股意向书、招商证券)

- 1

- 2

- 3

- 4

- 5

- 6