产业链:原料药上游原料(1)基础化工行业:通过化学合成生产原料(2)种植业:通过生物发酵制成相关中间体,在进行结构修饰,较多的是抗生素类、维生素类。下游主要用于生物医药其次用于饲料、保健品、食品等领域。

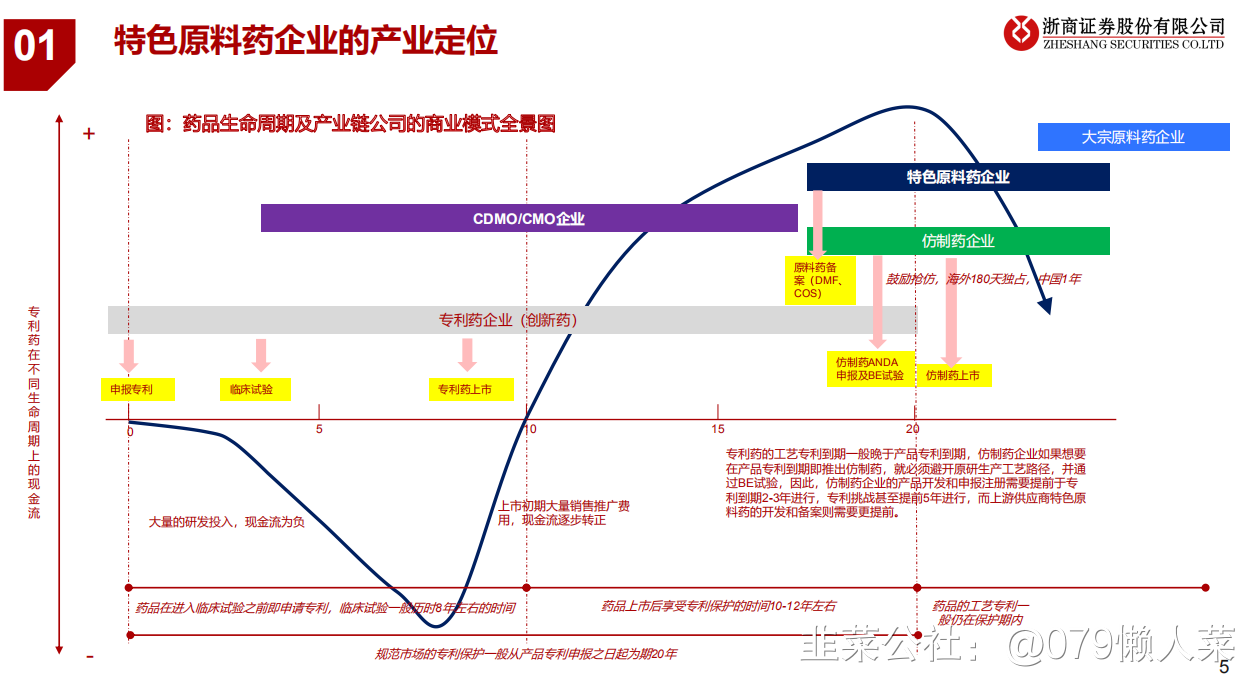

分类:可分为大宗原料药(C阶段)、特色原料药(B阶段)和专利原料药(A阶段)3大类。(ABC代表专利有效时间)

(1)大宗原料药:主要包括维生素、抗生素、氨基酸、解热镇痛及非甾体抗炎药、激素、生物碱和有机酸等传统原料药。特点:市场需求大,在1000-10000吨级别,无专利问题,技术含量和产品附加值低,竞争激烈,毛利率低。维生素类:VA、VB、VC等。70%左右用于饲料添加剂(在饲料成本中占比仅2%,下游对涨价不敏感),其次是医药和化妆品,约占20%,食品饮料约占10%。我国是维生素第一大生产国,全球占比约77%,年产约35万吨,出口约29万吨,其中VC占比最高,其次是VE,二者合计占比约79%。抗生素类:阿莫西林、青霉素工业盐等。我国是抗生素原料药主要生产国,19年出口12.80万吨,增长3.91%,出口金额约54.35亿美元,增长约3.14%。 抗生素中7-ACA、7-ADCA、GLEC、6-APA、青霉素工业盐等是抗生素主要中间体。激素类:地塞米松、黄体酮、氢化可的松等,解热镇痛类:布洛芬、阿司匹林、咖啡因等。

(2)特色原料药:一般指专利即将到期或者近期到期的产品。特点:使用量10-1000吨级别,需求增长快,专利将过或者刚过专利期,主要依靠和客户建立的长期合作关系获得订单,技术壁垒高和产品附加值高,代表有抗高血压、抗肿瘤、中枢神经类和降血糖类等。

(3)专利原料药:一般是指CDMO模式合作的创新药,特点:主要给创新药企提供定制研发和定制生产。需求弹性大,专利期内技术壁垒和产品附加值极高。对比如下图

(3)大宗原料市场发展相对稳定,全球市场进入成熟期,下游增长缓慢,产能主要集中在中国。大宗原料药价格主导因素来源突发事件导致供给端变化如突发自然灾害环保安全事故等(典型如响水321特大爆炸事件),否则价格难有大的波动。特色原来药行业驱动一般来源于产品管线的丰富,下游核心客户的开拓、向规范市场拓展以及向CDMO下游制剂转型等。

(4)市场规模:全球2019年API市场规模约1822亿美元,预计2020年全球市场规模1864亿美元,同增6.1%,2024年达到2452亿美元。其中专属内部使用占比约60%。在市场格局方面,经过近几年产能转移,全球原料药市场以形成中国,印度及西欧地区为主要的全球原料药产能供应格局。印度是全球原料药、仿制药大国。发展大概经历三个阶段(1)1984年美国Hatch-Waxman Act推行以来,激活DMF的角度看,印度企业在1995-2005年初步实现API/中间体国家化。(2)200-2015在美国市场形成规模效应。(3)2015年后高壁垒高附加仿制药增加。总结为低人力成本、高质量制剂人才、英文语言环境优势和赶上美国仿制药渗透率快速提升黄金阶段。

国内市场:国内医药市场以仿制药为主,根据《中国仿制药蓝皮书2017》数据,2017年中国药品市场规模达到10208亿元,其中仿制药市场份额占比维持在60%以上,预计到2021年仿制药市场规模将达到15887亿元,年均复合增速为11.7%。国内仿制药需求依然巨大,对上游原料药需求量仍将稳健增长。国内API主要分布中东部地区,其中江苏、浙江占比最多,2012-2017年利润率约为8%左右,整体利润率低。国内药企出口地区最多的是亚洲,占比约46%。其次是欧洲和北美洲,主要以头孢菌素、激素、心血管、抗肿瘤类等高附加值为主。

发展潜力(1) 国内医保控费,带量采购成为常态,价格下行带来渗透率提升,推动量的提升,一致性评价使得行业集中度提升,特色原料药企业快速切入下游制剂市场实现“原料药+制剂”一体化发展,部分原料药企业参与下游制剂权益分成。同时2020年1月四部门发布《推动原料药产业绿色发展的指导意见》,环保压力大,进一步加速行业集中度提升。(2)国内特色原料企业加速丰富产品管线,拓展新品提高国际竞争力(3)部分特色原料药企业逐步向CMO/CDMO拓展。(4)截止2016年底,美国DMF中46%由印度企业持有,中国DFM数量稳步增长,近几年中国新增注册数量仅次于印度,目前已超过美国和欧洲五国的数量。据印度政府在2020年1月底的数据统计,印度共有68%的原料药进口自中国。(5)随着欧美环保和人工成本增加,原料药市场逐步向亚太地区转移,中国和印度作为产能承载方正在崛起,根据特色原料出口占比推算,国内特色原料药市场约55亿美元。(6)中国药企在产业链上优势明显,对比印度人力成本环保成本,中国和印度之间的差距在逐步缩小,但从化工产业链的完整性和工业基础设施的完善性出发,中国未来5-10年仍将是世界重要原料药生产转移地。(7)全球原料药和仿制药产业链新周期已经开启,中印企业有望成为最大赢家。全球原料药和仿制药产业链的发展历程,以2015年为分水岭,划分为两个产业阶段。1984-2015年为第一个周期,欧美主导,TEVA在周期顶部市值高达5000亿。2015年后新一轮周期开启,本轮周期行业转入综合制造能力和成本优势的比拼。中国和印度企业凭借资源禀赋优势,有望成为本轮周期中的最大赢家。

(2)印度新增确诊真的吓人。

(4)板块现状(医药板块与白酒板块对比)

S九洲药业(sh603456)S 收购苏州诺华后加速向CDMO转型+API:中枢神经和抗感染类一体化平台。在小分子化学药领域技术和规模优势明显。

S健友股份(sh603707)S 肝素原料药龙头,涵盖高品质肝素原料药、低分子肝素制剂等主要品种,协同抗肿瘤药及其他品类药品研发、生产、销售。公司也是国内少数同时通过美国FDA和欧盟EDQM认证的肝素原料药生产企业之一。

大宗原料药:

S共同药业(sz300966)S ,创业板新股,甾体药物原料药龙头叠加辅助生殖。维生素抗生素类S浙江医药(sh600216)S 、S兄弟科技(sz002562)S 等。

抗生素类:S科伦药业(sz002422)S 抗生素中间体6-APA龙头、S富祥药业(sz300497)S 公司是全球舒巴坦、他唑巴坦主要供应商之一 。(全文手工输入,点赞+留言+收藏是最大的支持。所有个股仅做参考,买卖依据个人风格。)

(资料来源韭菜公社以及平安、西南、浙商等证券研报)

- 1

- 2

- 3

- 4

- 5

- 6

- 13