一、龙芯中科688047--处理器及配套芯片(关注:分歧较大)

1.募资及估值分析

发行股数4100万股,发行后总股本40100万股,发行价60.06元,募集资金24.62亿元,募资缩水10.5亿元(“跌幅”30%);对应发行后总市值240.84亿。

公司的国产化意义非凡,业绩感人,估值吓人。龙芯给予MIPS指令系统,是独立于ARM和X86第三套指令系统,但是其创始公司MIPS公司已经转向RISC-V了,这条路线上龙芯能走多远呢?!

(1)上市前估值

2020 年 3 月 20 日,天童芯国与深圳芯龙签署了《股权转让协议》,约定天童芯国将其持有的 4.86%股权以 13,287.76 万元的对价转让给深圳芯龙,转让价格 9.34 元/出资额。

估值27.34亿

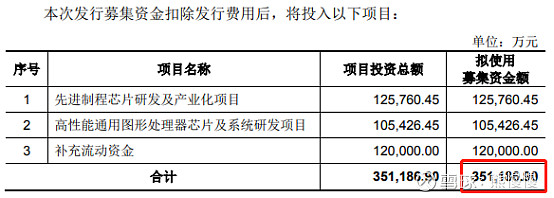

(2)募投项目

项目1将基于已有的面向桌面的 3A5000 处理器与面向服务器的3C5000L 处理器,继续在当前工艺结点上通过设计优化提升性能形成下一代产品,并在此基础上使用更先进工艺进行工艺升级形成后续产品系列,争取通用处理性能达到市 场主流产品水平。

项目2将结合通用计算尤其是人工智能应用的需求,研发新一代完全自主可控的具有高通用性、高可扩展性的 GPGPU 芯片产品及软硬件体系,将加速对象从 单纯的图形渲染扩展到科学计算领域,提升算力密度同时降低单位算力功耗,并 在此基础上有效支持视觉、语音、自然语言及传统机器学习等不同类型的人工智 能算法。项目建设完成后,将与公司的 CPU 产品形成协同效应,进一步提升公 司的核心竞争力。

2. 主营业务经营情况

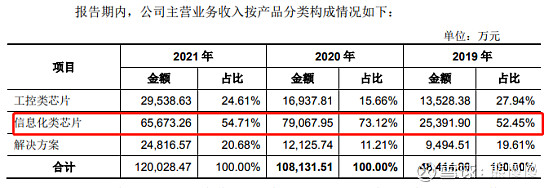

公司主营业务为处理器及配套芯片的研制、销售及服务,主要产品与服务包括龙芯 1 号系列、龙芯 2 号系列、龙芯 3 号系列处理器及配套芯片产品与基础软硬件解决方案业务。目前,龙芯中科基于信息系统和工控系统两条主线开展产业生态建设,面向网络安全、办公与业务信息化、工控及物联网等领域,与合作伙伴保持全面的市场合作,系列产品在电子政务、能源、交通、金融、电信、教育等行业领域已获得广泛应用。

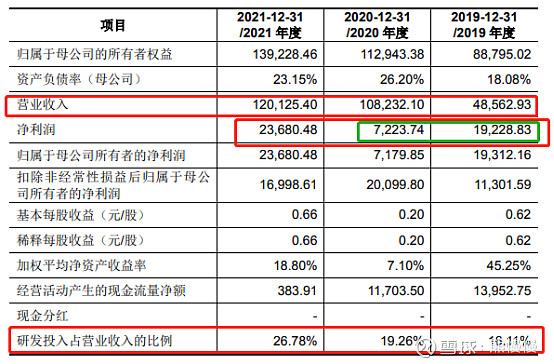

2022 年 1-3 月,公司营业收入为 18,147.83 万元,较上年同期下降 37.08%; 主要原因为受下游客户分批次实施采购计划的影响,公司收入存在一定的季节波 动性,具有上半年较低、下半年尤其是第四季度较高的特点,2019 年、2020 年、2021 年,公司的一季度收入占比分别为 25.70%、14.74%、24.01%;2022 年 一季度公司的信息化类客户正处于向最终用户集中交货验收阶段,新批次的采购 有所滞后,并且产品交付工作受到了疫情的影响。受收入下滑影响,同时随着员 工人数增长,公司支付的职工薪酬增加导致销售费用、研发费用增长,2022 年 1-3 月公司归属于母公司股东的净利润、扣除非经常性损益后归属于母公司股东 的净利润分别同比下降 41.74%、72.52%。

2022 年 1-3 月,公司经营活动产生的现金流量净额-18,981.53 万元,较上年同期下滑,主要原因系受疫情影响,下游客户资金周转和付款审批流程有所延缓;同时,随着员工人数的增长,公司支付的职工薪酬明显增加。

2022 年上半年,公司预计营业收入约4亿元至5亿元,同比减少约 28%-11%;预计实现归属于母公司股东的净利润约1.15亿元至1.67亿元,同比增长28%至85%;预计实现扣除非经常性损益后归属于母公司股东的净利润约0.14亿元至 0.66亿元,同比减少0.38亿元至增加0.14亿元。收入下降主要系公司的信息化类客户正处于向最终用户集中交货验收阶段,新批次的采购有所滞后,并且产品交付工作受到了疫情的影响。

龙芯中科是国内唯一坚持基于自主指令系统构建独立于 Wintel 体系和 AA 体系的开放性信息技术体系和产业生态的 CPU 企业。经过长期积累,形成了自 主 CPU 研发和软件生态建设的体系化关键核心技术积累。与国内多数集成电路设计企业购买商业 IP 进行芯片设计不同,龙芯中科坚 持自主研发核心 IP,形成了包括系列化 CPU IP 核、GPU IP 核、内存控制器及 PHY、高速总线控制器及 PHY 等上百种 IP 核。

与国内多数 CPU 企业主要基于 ARM 或者 X86 指令系统融入已有的国外信 息技术体系不同,龙芯中科推出了自主指令系统 LoongArch,并基于 LoongArch 迁移或研发了操作系统的核心模块,包括内核、三大编译器(GCC、LLVM、GoLang)、三大虚拟机(Java、JavaScript、.NET)、浏览器、媒体播放器、KVM 虚拟机等。形成了面向信息化应用的基础版操作系统 Loongnix 和面向工控 类应用的基础版操作系统 LoongOS。与国内多数 CPU 设计企业主要依靠先进工艺提升性能不同,龙芯中科通过 设计优化和先进工艺提升性能,摆脱对最先进工艺的依赖。通过自主设计 IP 核,克服境内工艺 IP 核不足的短板。

二、润贝航科001316--航材分销商(油料等)(,不关注)

1.募资及估值分析

发行股数2000万股,发行后总股本8000万股,发行价29.2元,募集资金5.84亿元,扣费后没有超募;对应发行后总市值23.36亿。

21年净利1.29亿,PE18;估值看起来很便宜,破发概率极低。公司作为航材分销商,能在疫情冲击下将财务报表做到“降营收、增盈利”,除了佩服,不敢再看第二眼!

2. 主营业务经营情况

公司为服务型航材分销商,分销的主要产品包括民用航空油料、航空原材料和航空化学品等航材,公司通过为客户提供产品解决方案和供应链管理服务实现产品最终销售,属于埃克森美孚、3M、EC、汉莎技术、亨斯迈、朗盛、博世等国际知名品牌的授权分销商。经过十余年的发展,公司凭借齐备的业务资质、快速的客户响应能力、高效的信息系统管理和仓储物流服务、一站式产品供应能力和贴近市场的销售网络,已经成为国内乃至亚太地区的主要航空公司、飞机维修公司、飞机制造商及 OEM 厂商的重要航材分销商,公司服务的主要客户包括南方航空、东方航空、海航控股、中国国航、GAMECO、AMECO、太古股份、中国商飞和中航工业等。

此外,公司经过十余年的行业积累,积极响应航材国产化战略,逐步加大对航空化学品及航空原材料的自主研发投入,立志成为行业领先的集研发、生产、销售于一体的航材综合服务商。公司目前自主研发的产品主要包括清洗剂、消毒液、内饰壁纸、胶带等,已通过中国民航局相关认证,部分产品已经获得中国商飞工艺材料产品批准书,并在国内众多知名航空公司的多种机型上得到使用。报告期内,公司的自主研发产品实现销售收入规模较小。

应收账款的风险

2019 年至 2021 年末,公司的应收账款账面价值分别为 16,090.95万元、13,323.21万元和18,129.03万元,占公司总资产比重分别为 28.49%、26.53%和31.13%,占比较高。

2021 年 2 月,海航控股发布公告,子公司海航技术进入破产重整状态。2020 年末,公司对海航技术应收账款为4,148.87万元,已在2021年底前全部收回。海航技术破产重整后与公司依然保持稳定合作,截至 2021 年末,公司对海航控股的应收账款为4,593.80万元。综合考虑公司对海航控股应收账款的期后回款进度、逾期状况以及海航控股破产重整后依然存在经营风险,同时参考其他上市公司的单项计提状况,公司基于谨慎性原则,对2020年末和2021年末海航控股应收账款分别按照 90%和 30%的比例单项计提相应的坏账准备。

海航控股21年应收账款计提30%,能收回来30%么???

投资有风险 入市需谨慎