●康缘药业(600557):中药创新领先企业,经营拐点期,销售新助力

摘要:

公司是中药创新领域的领先企业。截止2021年年报期,公司共有43个独家中药产品,且拳头品种金振口服液、银杏二萜内酯葡胺注射液、杏贝止咳颗粒、热毒宁注射液、桂枝茯苓胶囊等均为独家产品。

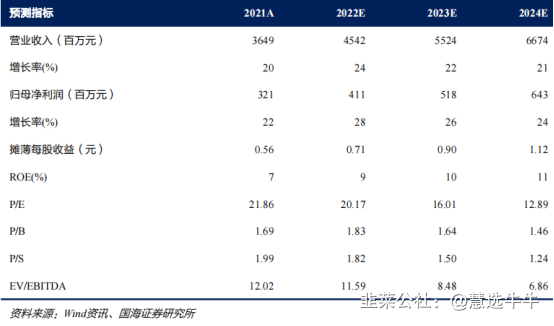

预计2022/2023/2024年收入为45.42亿元/55.24亿元/66.74亿元,对应归母净利润4.11亿元/5.18亿元/6.43亿元,对应PE为20.17/16.01/12.89首次覆盖,给予“买入”评级。

正文:

公司简介

康缘药业是以研发为本的中药企业。康缘药业成立于1996年,前身是连云港中药厂。公司药品线布局丰富,涵盖呼吸、心脑血管、妇科、骨科等领域;截至2021年底,公司共获得药品生产批件203个,其中43个药品为中药独家品种,107个品种进入2021版国家医保目录。

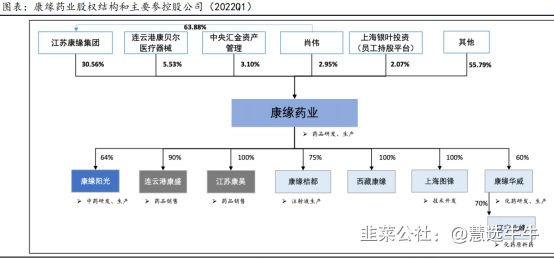

公司股权结构

产品结构:注射剂风险触底,丰富药品线提供多成长点

注射剂:风险触底,2022-2024年有望实现25%、21%、16%的销售增速。注射剂是公司第一大销售品类,2014-2019年注射剂板块对公司收入和毛利的贡献均在50%以上;受到中药注射剂监管限制、2019年核心药品集采降价等多重因素影响,2020年注射剂板块收入下滑53%,营收占比下滑至36%。

随着公司调整销售资源,两大核心单品销售将迎来触底反弹:(1)热毒宁:2020年疫情影响呼吸类药品销售,同时热毒宁在公司未大力推行主管制和销售资源调整时被边缘化,导致其销量于2020年下滑63%;随着疫情逐步恢复、公司营销改革,热毒宁销售将进入反弹期,2022-2024年有望保持10-20%的营收同比增速;(2)银杏二蓓内酯:2019年药品集采谈判降价70%,2021年实现以量换价,预计随着公司加强营销精细管理、推进新医院开发和已开发医院上量,2022-2024年银杏二蓓内酯葡胺注射液有望保持20-30%的收入增速。

核心变化:中药公司核心在营销,公司营销改革迎拐点

强研发、弱营销是康缘药业一直以来的标签。公司以药品研发实力著称,药品线布局丰富,有43个中药独家品种,但公司营销体系却始终遭市场诟病。在经历2018年开始的中药注射剂监管限制、2020年核心品类医保谈判大幅降价等困境后,公司营收和归母净利润在2020年分别下降33.6%和48.1%。

公司业绩正处于触底反弹期,背后驱动因素来自营销改革对销售的拉动。从各产品管线来看,公司营收结构趋于均衡,此前对注射剂销售产生负面影响的因素逐步消除,注射剂营收将实现恢复增长,同时口服管线占比不断上升;而销售结构改善的背后原因来自公司新一轮营销改革。从财务表现来看,2020-2021年公司应收账款周转率从3.01上升至4.32,经营性现金流/归母净利润比率从2.56上升至2.8,经营性现金流远好于净利润表现,是公司加速回款、销售效率提升的表现,营销改革将为公司发展带来重要拐点。

营销改革:条线重构,提升销售效率

公司从2020年下半年开启新一轮营销改革,在大区总监和省区层面进行资源的再分配,提升管理的合理性和效率。同时,公司落地相关具体措施提升改革效率。具体包括(1)实行医院主管制,精细管理销售体系,扁平化组织架构;(2)优化销售团队,淘汰末尾人员;(3)区分口服和注射剂团队,保证各条线全面发展。2021年公司销售人员人均创收同比增长73.7%,改革初见成效。

研发管线:国家政策支持,公司储备丰富

公司药品线布局丰富,从药品储备来看,截至2021年底,公司已上市产品包括43个独家中药,23个独家医保,6个独家基药;从新药研发来看,公司2021年获批1个中药药品注册证书(银翘清热片),该药品是2020年新版中药注册申报要求实施以来首个获批上市的1.1类中药创新药,同时公司有储备7个临床Ⅱ期后的中药管线、获批2个中药1.1类临床许可(静脉炎颗粒、九味疏风平喘颗粒)。看好公司研发成果在营销支持下快速放量。

盈利预测及投资建议

预计2022/2023/2024年收入为45.42亿元/55.24亿元/66.74亿元,对应归母净利润4.11亿元/5.18亿元/6.43亿元,对应PE为20.17/16.01/12.89首次覆盖,给予“买入”评级。研发能力优秀的中药创新企业,销售能力显著提升,公司收入和利润有望进入快速增长阶段。

最新盈利预测明细如下

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家;过去90天内机构目标均价为20.82。

来源:

国海证券-康缘药业(600557)-《深度报告:中药创新领先企业,独家品种放量可期》。2022-6-29;

浙商证券-康缘药业(600557)-《深度报告:经营拐点期,销售新助力》。2022-6-23;

- 1