机器人产业链与个股梳理

主流和龙妖

不要怂的随手单受害者

2022-07-05 01:15:32

1)事件驱动+逻辑梳理:

- 特斯拉2022年人工智能日活动将推迟到9月30日举行,届时将会推出“擎天柱”原型机。科技狂人马斯克选的赛道、不会错。特斯拉发布人形AI机器人,极有可能像苹果当年发布iPhone一样激活不温不火多年的手机行业。

- 全球市场疫情后劳动力短缺和无接触生产成为普遍现象,欧洲日本美国工控和机器人需求大增,出现向核心部件厂锁单迹象。尤其是美国22Q1机器人增速超过40%,十年未遇;国内受疫情影响,中游本体企业零部件库存低位;随着疫情政策转变全面复工复产,下游拉产能和回补库存,中游重负载机器人需求大增。

- 根据麦肯锡报告预测,到2030年全球约4亿人的岗位将被自动化机器人替代,若按Optimus单体价格30万元计算,长期来看全球人形机器人市场空间可达120万亿级别,是一个崭新且空前庞大的蓝海市场。

- 黄奇帆:今后二三十年,能够形成万亿美元级别市场的“五大件”目前已经初现雏形。一是新能源汽车,二是家用机器人,三是头戴式AR/VR眼镜或头盔,四是柔性显示,五是3D打印设备。

2)产业解析+分支梳理:

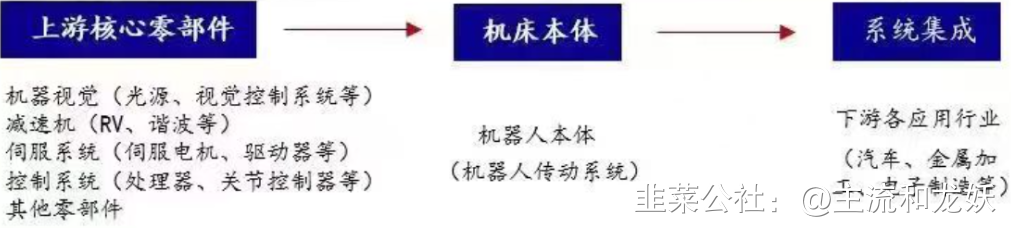

机器人核心技术壁垒和价值环节主要聚焦核心零部件:减速器、伺服系统和控制器,其中减速器在机器人中成本占比最高达30%,其次是伺服系统(20%)和控制器(10%)。机器人整机净利率相对低,需优选下游高景气标的,如埃斯顿。

工业机器人的产业链包括:

- 上游核心零部件生产;

- 中游本体制造/系统集成;

- 下游系统应用集成。

人形机器人三大基本要素:

- 传感器:本体感受传感器、触觉+视觉+声音传感器、机器视觉等(数量较多);

- 执行器:减速器、伺服系统、微电机等(数量较多);

- 计划控制:控制器、工控系统、AI系统等。

涉及概念:

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者不持有相关标的。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

绿的谐波

S

双环传动

S

江苏雷利

S

鸣志电器

S

中科三环

工分

29.95

转发

收藏

投诉

复制链接

分享到微信

有用 22

打赏作者

无用

真知无价,用钱说话

1个人打赏

同时转发

评论(7)

只看楼主

热度排序

最新发布

最新互动

- 1