1、公司官网透露2020年业绩历史新高!!

2、业务构成。

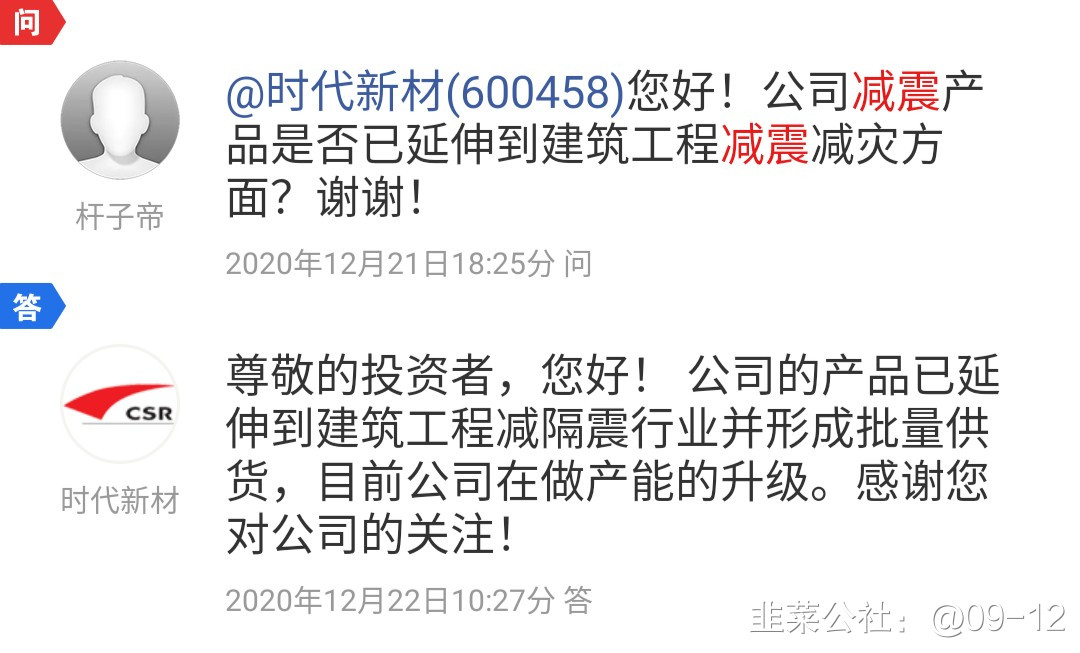

a.轨道交通:线上料,支座,橡胶制品,戴尔克的轨道减震系统(这个其实真是挺牛逼的,卖到全球了,而且据说开始做建筑减震了)。以上坊间听说的,该部分利润稳定,且还有空间。对标震安科技!

b. 风电:基本就是风电叶片,今年整个爆发了,看了之前风电统计,新材风电在海上和海外比例不高,这个行业和国家政策有关,21年据说看海上风电。新材21年据说也在朝双海方向侧重,大概率还会不错。猜想可能因为主要保株洲所风电部的供应和利润,所以风机叶片这虽然营业额上去了,但利润和其他风机叶片企业相比,一直不咋地。如果完全市场化定价,利润应该也有空间。(PS:今年风电叶片收入大概率做到国内营收规模第一)

c. 博戈公司:汽车重要配件生产商,也算细分行业龙头,前些年一直被这货拖累,看了商誉 基本上到了19年减值基本完成,今年疫情导致营业额降低,但博戈对中国铁路和汽车行业的业务拓展有很大进展,查了网站,博戈公司一直是一家全球企业,在美国欧洲都有工厂,在上海工厂也不小,作为全球领先的配件制造商,在中国市场潜力还有很大挖掘空间。鉴于之前亏损,利润空间会更大。

d. 研发中心:或许这才是我看好这个公司的根本原因,研发部相当于一个孵化器,不管是PI膜还是芳纶又或者其他产品,有了基础材料的研发和投入,才有可能让实验室—中试—量产一蹴而就,新材料方面我国在相当一部分领域还受制于人,新材这种企业对于新材料研发的支持和投入业内应该都知道,之前吹牛逼说200个博士,其实不用200,只要有20人的团队有针对性的进行科研,出成果也是早晚的事,新材业务的第四极,第五极也行早晚会出现。

e.作为中车旗下核心研究所的子公司,存在改革预期

综上,目前新材的主营业务均为细分行业的头部区域企业(前五)。基本面来看,央企财务报表相对可信,短期按照3.2亿利润估值,给到30pe,市值要到96亿,现在还有40%空间。中长期看,新能源汽车,新能源,城市轨道交通等热点福利一直没辐射到新材,别的都涨到天上去了,这个还趴着,乐观一点看到200亿

- 1月20日讯,有投资者向时代新材提问, 公司橡胶减震业务当中,有没有和上市公司震安科技一样的房屋减震业务?

公司回答表示,公司开发的橡胶减震产品已应用到建筑工程减隔震领域并形成批量供货。目前公司在手订单过亿元,正加大资金投入,进行设备更新升级。感谢您对公司的关注!00打赏回复投诉 - 同花顺金融研究中心1月20日讯,有投资者向时代新材提问, 您好,董秘,随着国家大力发展新能源,贵公司是否在新能源领域有何布局和规划?来响应国家号召,在新能源汽车领域方面,公司是否已经获取订单?谢谢

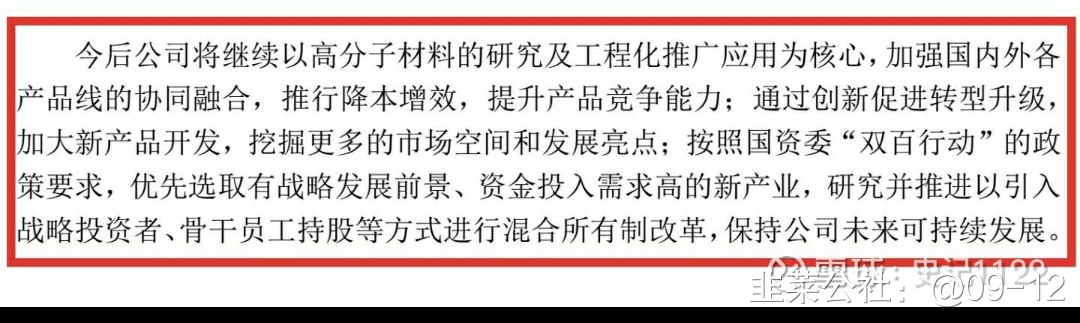

公司回答表示,公司“十四五规划”中对风电叶片产业的战略发展进行明确的规划,未来将积极推进“双海战略”,大力拓展海外市场与海上风电市场,布局运维市场,优化客户结构,发挥技术创新的引领作用,实施产品质量提升与成本优化计划,不断提高市场竞争力。汽车零部件产业方面,主要是积极拓展新能源汽车市场,目前公司已取得主流新能源车企的批量订单,并将加大在该领域各项资源的投入力度。感谢您对公司的关注!00打赏回复投诉

- 1

- 2