引言:

1,【绿电的定义】:目前政策纳入绿电交易的,只有光伏和风电。

2,【绿电运营商的定义】:

① 风光发电收入占营收比大于75% ;

② 风光发电占发电量比例大于75% ;

一,板块逻辑:

【纯绿电运营商】定会区别于其他发电厂,绿电不再是“电”逻辑,而是“碳”逻辑。

绿电运营商持有的不再是“发电厂”这么简单,而是最值钱的“碳资产”。

未来十年,碳达峰之前,纯绿电运营商迎来了标准的量价齐升。

1,绿电的“价格逻辑”完全不同于其它电,绿电背后对应的“碳资产价格”在碳中和大周期下持续看涨!

“绿电不也是电吗,是电价格就要受发改委的天花板管制!”---这是当下市场对绿电的第一反应。说明认知预期差太大了!

简单一句话就理解了:高能耗高排放企业买绿电,就等于买了碳积分!

特斯拉在2020年,仅仅“卖碳”就赚了高达16亿美元!

在碳中和的高压政策背景下,双高企业如果想继续生产,减碳的费用是必不可少的!双高企业必须更高价购买绿电,并不是因为缺电,而是因为必须要减碳!未来双控的方式将由粗暴的“拉闸限电”改为“限碳不限电”。

不仅双高企业,未来所有企业为了减碳,都将会被政策引导到多使用“绿电”,以换取“绿证”,“绿证”会成为必配。

拆分一下绿电的价格机制,更加一目了然:

绿电价格=普通电价+绿证价格。

9月7日首批绿电交易试点,绿电溢价达0.05元/度电,这部分溢价其实就是这个绿证价格。

普通电价是有发改委管制天花板的,但这个“绿证价格”就没有管制了,弹性巨大,因为“碳”只会越来越贵,在2030年碳达峰之前,这个“绿证价格”只会因为需求暴增而水涨船高。

口说无凭,且看几个新闻应证观点:

① 今年9月7日首批试点的绿电交易,绿电溢价已经达到了0.05元/度电,在“限碳不限电”的碳中和大政策背景下,业内预测,绿电溢价将会继续水涨船高,有望达到0.12元/度电的长期均衡值。

② 今年10月8号的国常会特别指出:高能耗企业购买绿电,价格不受20%的涨幅限制。

③ 今年10月8号的国常会特别指出:完善地方能耗双控机制,新增绿电消费在一定时间内不纳入能源消费总量!

2,绿电的增量和增速巨大,尤其是光伏发电。

今年10月8日国常会特别指出:加快推进荒漠戈壁地区大型光伏、风电基地建设,首批100Gw已经启动建设!

风电的高速抢装潮在过去十年已经基本结束,风电未来的增量有限,主要增量在远海风场,近海的都基本已经被占坑完毕。

光伏由于对地域和场地的要求不高,屋顶和分布式光伏等增量场景巨大。所以绿电运营商标的应该优先选择以光伏发电为主的。

二,金开新能公司背景

运营主体全称“国开新能源科技有限公司”,成立于2014年12月,由国家开发银行直属机构国开金融牵头组建。

2021年6月29日,刚刚借壳600821津劝业,更名为“金开新能”,股票代码不变。除了国开金融和天津市政府为大股东,战略股东还包括金风科技、三峡能源、特变电工等。

由于国家政策所限,国开金融这样的政策性金融机构,不允许再做实业大股东,故而在2021年8月27日公告了国开金融和珠海普罗(穿透也为国开金融)合计减持6000万股,减持完毕后将合计持股比例降低至11.81%,至此,国开金融退居第二大股东,继续为金开提供“合规”的融资扶持。第一大股东穿透变为天津市政府。

三,金开新能是“纯”绿电运营商,无火电拖累业绩,未来3年,装机量每年翻倍增长!

1,主营收入全部来自于绿电运营,百分百纯绿电。

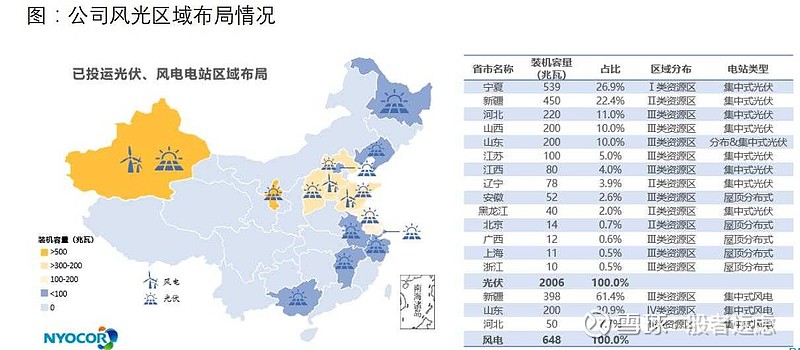

2,截至 2021年 6 月 30 日,公司核准装机容量 2,926 兆瓦,并网容量 2,454 兆瓦。其中,光伏项目并网容量 1,807 兆瓦,风电项目并网容量 648 兆 瓦。2021 年上半年,公司累计完成发电量 19.23 亿千瓦时,同比增长 69.58%。电站项目主要分布在新疆、宁夏、山东、河北、山西等风光资源优良的区域。

3,公司在今年的年中总结会上明确提出未来四年的绿电装机目标:

2021年保底完成4GW,目前在手项目储备还有7GW;

2022年保底6GW(因为在手储备7GW,明年有望实现8GW);2025年前达到13GW;(因其融资和政策优惠

,有望提前实现);

四,金开新能已投绿电项目IRR显著高于同行!

IRR达到16%或以上的占比达到38.14% !

IRR达到12%或以上的占比高达82.03% !

需要提醒的是:

【金开新能】绝大多数项目的IRR达到12%以上,这是显著高于同行的,归因分析可能三方面原因:

① 与其所拿的风光项目多集中在一二类资源区有关,发电效率高。

② 与其股东国家开发银行的融资优惠扶持有关。

③ 作为2014年底才成立的新能源运营公司,股东背景过硬,运营经验丰富,内部管理优秀。

五,业绩测算

1,先根据IRR测算没有绿电溢价的情况下的往常利润:

目前建设1Gw光伏,总投资约40亿元,绿电运营商出30%的资本金,暨12亿元;【金开新能】的IRR按12%算,只需8年回本,也就是每年净利润1.5亿元。

简单说,在没有绿电溢价的情况下,【金开新能】每1Gw的绿电运营项目,每年可产生正常净利润1.5亿元,那么利润测算见下表:

2,再测算有绿电溢价时,所产生的利润增厚:

金开新能的风光发电项目多集中在一二类资源区,其光伏发电项目占比约75%,风力发电项目占比约25%;

其光伏年均发电1500小时,风电年均发电2300小时;

金开的风光年均发电时长 = 1500*75%+2300*25%= 1700小时;

则金开新能每1GW绿电年均发电17亿度电。

那么,当有绿电溢价时,未来四年的利润测算如下表:

六,估值&空间

金开新能当前市值仅为135亿,根据公司【2022】年的业绩预期,分别来给估值如下:

① 不考虑绿电溢价带来的增厚利润:

2022年保守利润预测值为10.5亿元,考虑到纯绿电运营商的高成长,给予30倍估值,对应保守市值315亿元。

② 如果2022年的绿电溢价 = 0.05元/度电:

则2022年利润预测值为16.45亿元,考虑到纯绿电运营商的高成长,给予30倍估值,对应市值494亿元。

③ 如果2022年的绿电溢价 = 0.1元/度电:

则2022年利润预测值为22.4亿元,考虑到纯绿电运营商的高成长,给予30倍估值,对应市值672亿元。

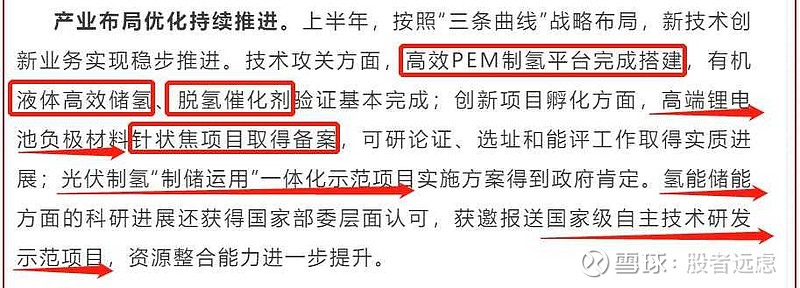

七,公司其它战略业务布局:

① 光伏制氢“制、储、运、用”一体化项目,已报送国家级自主技术研发示范项目;

② 高端锂电池负极材料“针状焦”项目,已取得备案;

以下截图来自于公司官网---《上半年经营情况分析》;

八,弹性对比

【金开新能】今年完成装机量4GW保底,还有已核准在手储备项目7GW,目标在2025年前完成13GW。

当下运营商都在快速跑马圈地,除了拿项目的谈判能力,融资能力和融资成本都是至关重要!金开新能背靠国开行这个大金主亲爹,无疑是弹性十足!

免责声明:个人研究笔记,不做任何参考,据此买卖,后果自负。