在对湖北能源深入跟踪五年的研究基础上,我们给出了“强力买入”的评级。

价值投资思想家查理•芒格说:买股票就是买公司,买公司就是买生意。一旦买中了未来的好生意,那就相当于获得了分享整个社会发展福利的特权。

一说到公共事业,有些投资人就因为陈旧的模式、效率低下等等固有思想束缚了自己的思想,其实公共事业也有未来的形态。

湖北能源就是一家属于未来形态的能源企业。首先不证自明的应该是未来中国能源消耗的主要类型,“电”将是中国家庭最重要甚至是唯一的能源选择,新能源汽车替代燃油车的时代已经开始,而且这是一次确定性非常强的替代,未来中国人均电能的消耗大幅提升是必然性的结果,并且代表了生活质量的提高。

其次,碳达峰碳中和的国策之下,必将要求中国的发电企业大踏步面向新能源寻求出路,和更大的空间。具备新能源基因的企业,将拥有赛道卡位的特权。

湖北能源就是这样一家在新能源领域天赋异禀的企业。公司目前拥有水电站11座、风点光伏电站17座,火电站3座、在建核电站1座,另外天然气业务也做到了湖北省内最大,似乎十年来公司的发展与布局全部针对着未来社会对清洁能源的青睐。在寻找新能源资源的道路上,湖北能源已经走出了中国,走向了国际。两年前在秘鲁获得的水电项目,水量的丰沛程度远超国内。

湖北能源是一家非常典型的成长型企业,每年的新投资项目都接近百亿,自2021年起,重点投资领域布局在国家大力支持的蓄能抽水电站项目上,这种号称是水电池的清洁能源项目,恰恰是与风力发电、光伏电站配套的大型储能电站,在投资相当的基础上,它的生产效率是传统水电站的两倍以上。

湖北能源是一家资产被严重低估了的上市企业,按照当今建造成本核算,仅公司的水电站资源就价值600亿左右,全部资产按照公允价值估算,市场给出个1000亿的评估是非常合理的,而目前在二级市场上,仅仅获得了300-400亿的市值,未来价值修复的动能非常强烈。

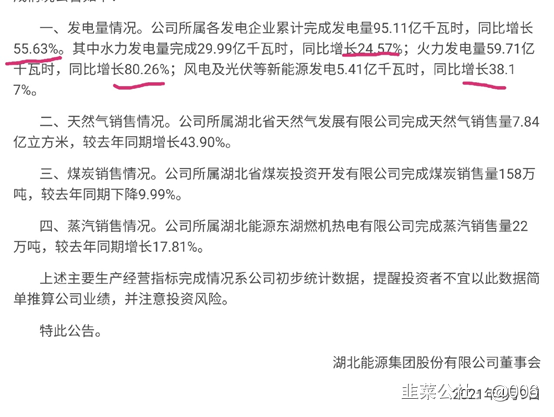

湖北能源在2020、2021年度的经营业绩大幅提升,得益于多年来的蓄势,未来几年随着新的产能的不断投入生产 ,公司步入了高速发展的旺盛阶段。

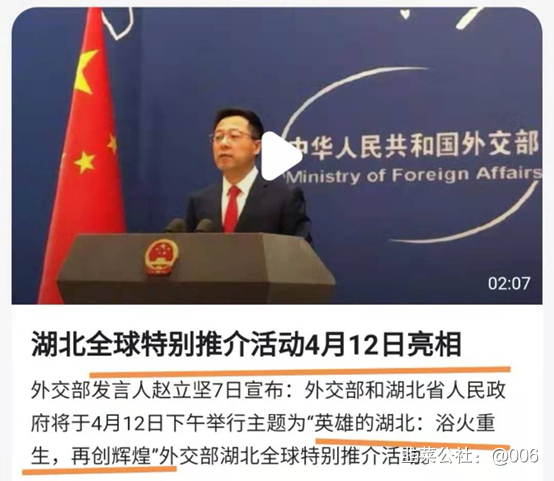

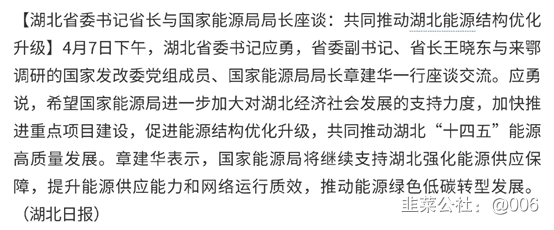

同时,4月12号的湖北推介会,会给湖北很大的zhengce倾斜支持

去年疫情最严重的武汉,在4月8号也解封1周年了,这个时间节点向全世界推介湖北,这个时间点国家能源局局长来湖北调研,这必然是有大礼包在等着湖北。

湖北能源还是长源电力除国家能源外的最大股东 周末市场发酵的沸沸扬扬的日本核污染排放下海的新闻核。湖北能源涉及核污水处理技术

因此我们给出了强力看多的信号。

说了这么多强烈看好湖北能源这个大阴板,这个首板的这些形态和我之前分享的大阴板如出一辙。

- 1