炼厂,下一个煤矿!

韭亿小目标

一路向北的小韭菜

2022-07-10 21:32:24

国金证券:炼厂,下一个煤矿!

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

①通过对全球131个国家1016个炼厂的大shυ据追踪,国金证券发现欧美作为能源消费中心,在yi情及“双碳”影响下,炼厂从近年来峰值产能算起,出现大规模产能淘汰。

②已经关闭的炼能大概率永久性丢失,且随着“双碳”推进,不排除进一步关停老旧炼厂的可能性,欧美ShΙ场成品油供应能力将持续紧张,成品油裂解价差及成品油价将大概率处于高位且长期维持。

③民营大炼化基本面反转显著超预期,从节奏看,预计bαn块业绩在4-5月份受到yi情影响见底后,6月开始至3季度大概率将出现反转。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

通过对全球131个国家1016个炼厂的大shυ据追踪,国金证券发现:炼厂正在成为继煤矿之后,又一个中长期基本面从景气历史底部开启结构性反转的稀缺Zi产,有着和煤矿类似的长周期产能出清叠加需求旺盛逻辑,目前ShΙ场对此还严重缺乏认知。

当前海外裂解价差相比景气底部增幅达到265%-2698%,显示基本面反转显著超预期。从节奏看,预计民营大炼化bαn块业绩在4-5月份受到yi情影响见底后,6月开始至3季度大概率将出现反转。根测算,从近年来全球各区域的产能峰值算起,在yi情及双碳影响下,海外累计丢失约2亿吨/年炼能,约合中国国内近年来已达产民营大炼化产能3.3倍。当前海外成品油价格及裂解价差(毛利润)持续创历史新高的背后,民营大炼化或存在巨大的投Zi机会。

1)海外炼能大规模出清,中国成品油出口收缩加剧供求矛盾。

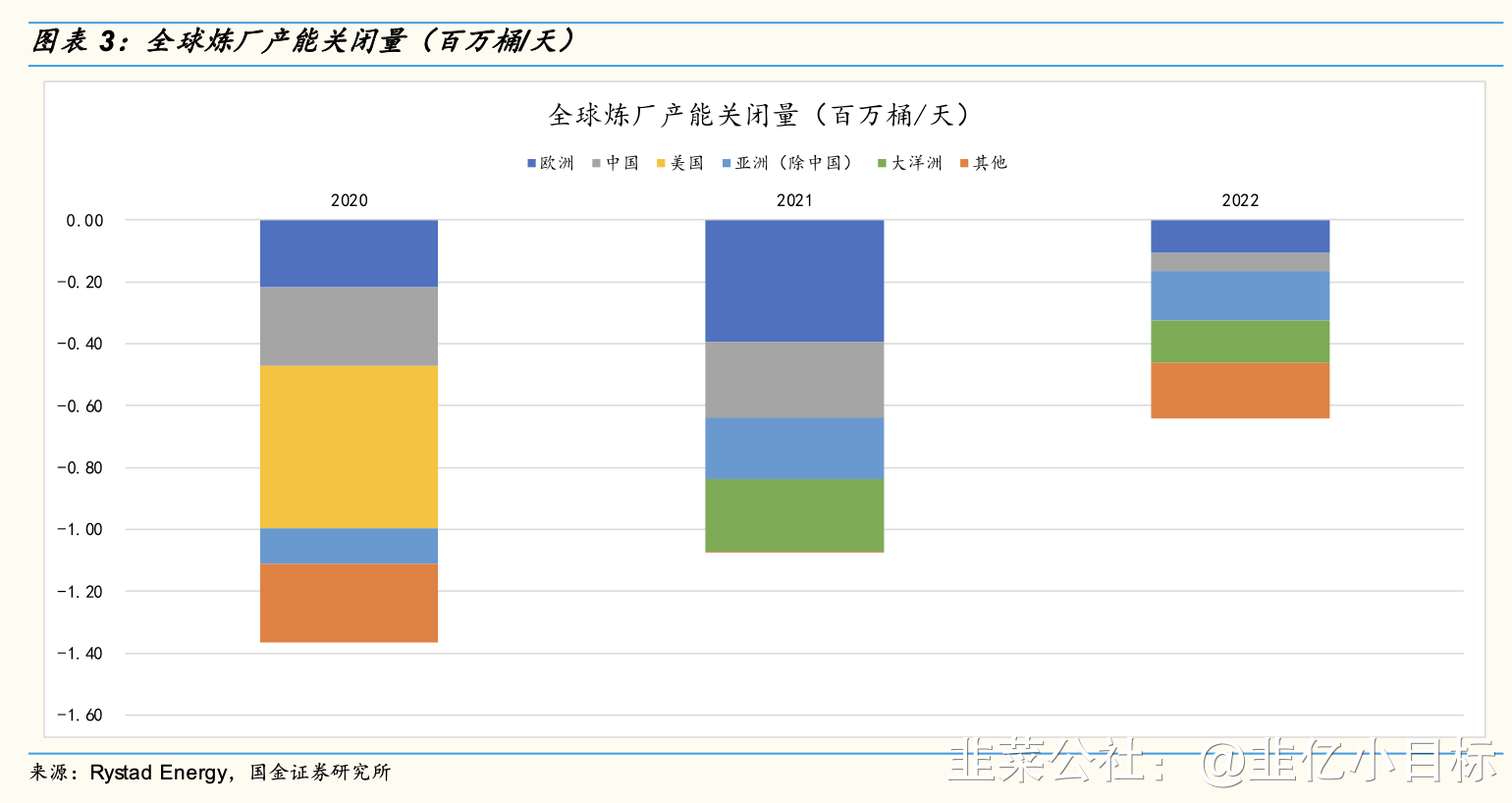

通过对全球131个国家1016个炼厂的大shυ据追踪,国金证券发现欧美作为能源消费中心,在yi情及双碳影响下,炼厂从近年来峰值产能算起,出现大规模产能淘汰。

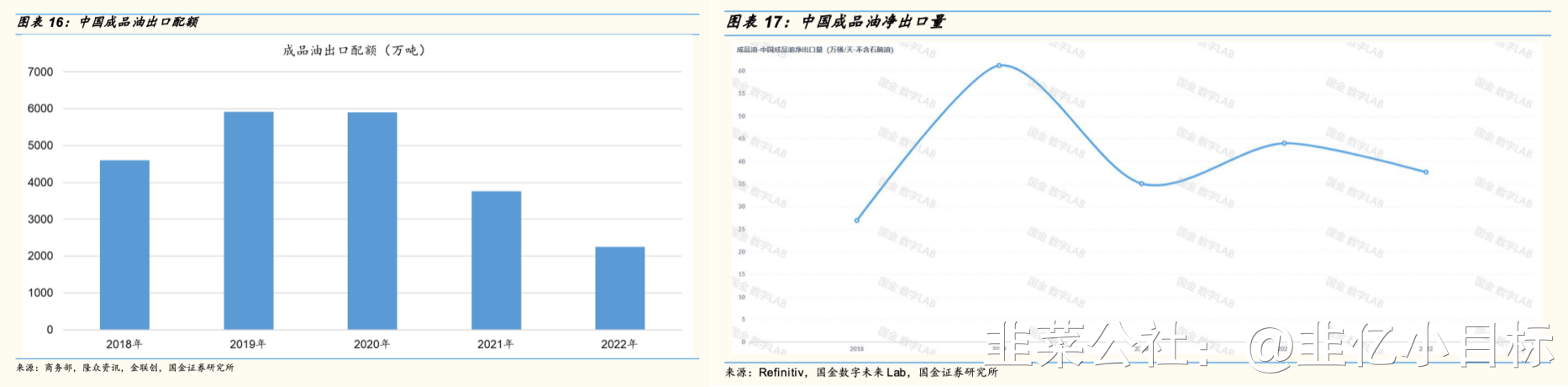

2020年至今,海外炼厂丢失炼能约2亿吨/年(约400万桶/日),其中直接关停规模约1.5亿吨/年,同期中国成品油出口配额下降折算对海外供应下滑约0.55亿吨/年。而中国境内同期民营大炼化已全面达产的新增产能仅6000万吨(浙石化4000万吨,恒力石化2000万吨),中国境内已处于大炼化投产末期,新增产能有限。

2)欧美能源通胀受制于成品油而非原油。

2022年3月以来,海外成品油裂解价差维持在历史高位,成品油价格上zhαng幅度远超原油上zhαng幅度,说明成品油自身的供应紧张是推动其价格上zhαng的重要因素。当前海外裂解价差相比2020年均值增幅达到265%-2698%,显示基本面反转显著超预期。

在全面禁售燃油车以及2030排放降低55%的政策引导下,已经关闭的炼能大概率永久性丢失,且随着双碳推进,不排除进一步关停老旧炼厂的可能性,欧美ShΙ场成品油供应能力将持续紧张,成品油裂解价差及成品油价将大概率处于高位且长期维持,海外能源通胀受制于成品油而非原油,而成品油炼能的出清即使欧美出现衰退也无法解决。

3)ShΙ场对先进炼厂的稀缺性还严重缺乏认知:除了周期,还有高成长。

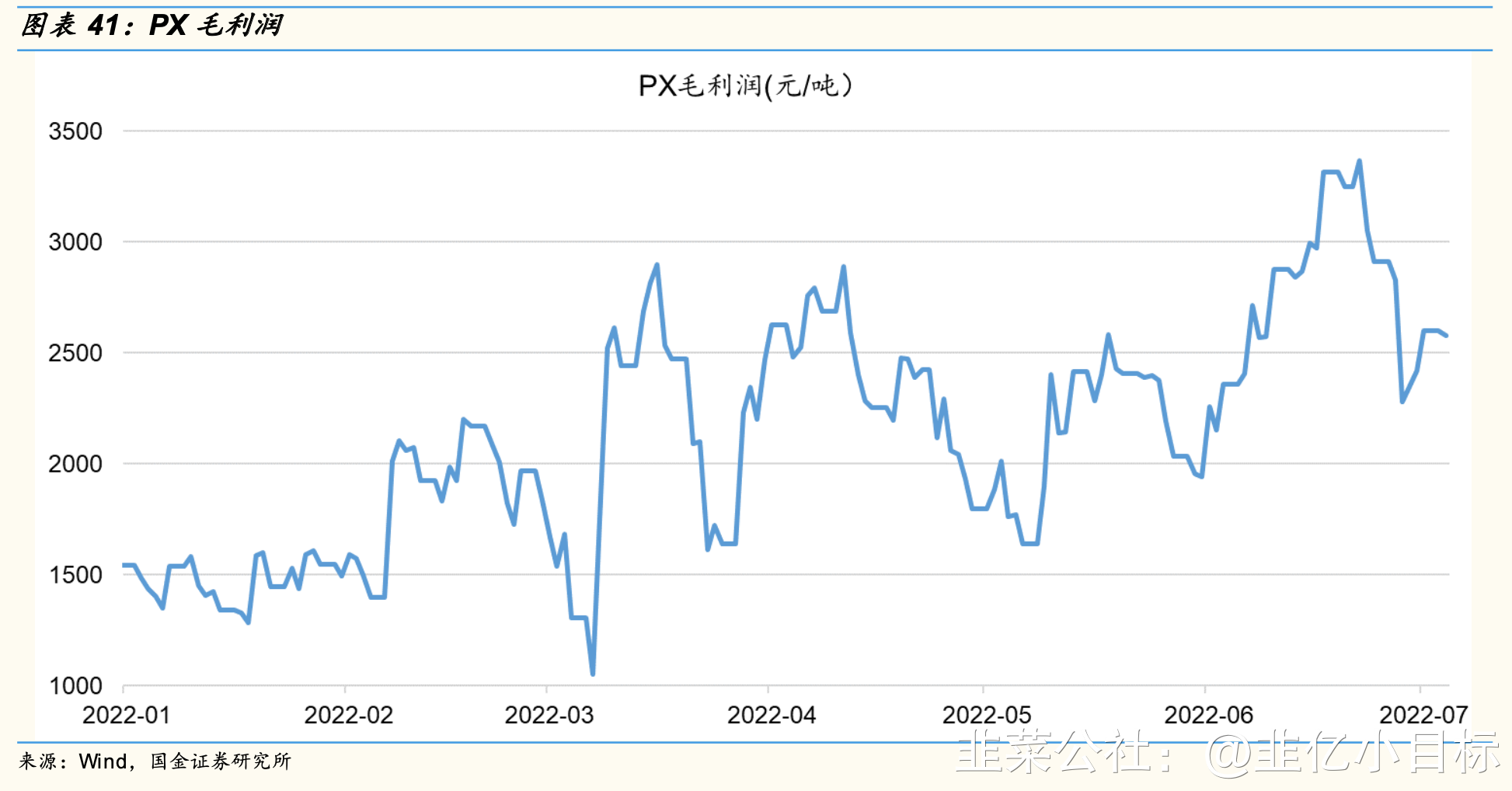

目前全球最先进的民营大炼化bαn块权重最大的关键产品PX(合计产能超1500万吨/年)由于国内外价格体系充feng连通,其毛利相比景气底部已经增长了86.68%。与此同时,民营大炼化还有全球最大体量的高附加值新能源材料及新材料正在建设,将持续带来高成长性,对于当前处于景气底部的烯烃链将带来中长期的结构性景气反转。炼厂正在成为又一个中长期基本面从景气历史底部开启结构性反转的稀缺Zi产。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

①通过对全球131个国家1016个炼厂的大shυ据追踪,国金证券发现欧美作为能源消费中心,在yi情及“双碳”影响下,炼厂从近年来峰值产能算起,出现大规模产能淘汰。

②已经关闭的炼能大概率永久性丢失,且随着“双碳”推进,不排除进一步关停老旧炼厂的可能性,欧美ShΙ场成品油供应能力将持续紧张,成品油裂解价差及成品油价将大概率处于高位且长期维持。

③民营大炼化基本面反转显著超预期,从节奏看,预计bαn块业绩在4-5月份受到yi情影响见底后,6月开始至3季度大概率将出现反转。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

通过对全球131个国家1016个炼厂的大shυ据追踪,国金证券发现:炼厂正在成为继煤矿之后,又一个中长期基本面从景气历史底部开启结构性反转的稀缺Zi产,有着和煤矿类似的长周期产能出清叠加需求旺盛逻辑,目前ShΙ场对此还严重缺乏认知。

当前海外裂解价差相比景气底部增幅达到265%-2698%,显示基本面反转显著超预期。从节奏看,预计民营大炼化bαn块业绩在4-5月份受到yi情影响见底后,6月开始至3季度大概率将出现反转。根测算,从近年来全球各区域的产能峰值算起,在yi情及双碳影响下,海外累计丢失约2亿吨/年炼能,约合中国国内近年来已达产民营大炼化产能3.3倍。当前海外成品油价格及裂解价差(毛利润)持续创历史新高的背后,民营大炼化或存在巨大的投Zi机会。

1)海外炼能大规模出清,中国成品油出口收缩加剧供求矛盾。

通过对全球131个国家1016个炼厂的大shυ据追踪,国金证券发现欧美作为能源消费中心,在yi情及双碳影响下,炼厂从近年来峰值产能算起,出现大规模产能淘汰。

2020年至今,海外炼厂丢失炼能约2亿吨/年(约400万桶/日),其中直接关停规模约1.5亿吨/年,同期中国成品油出口配额下降折算对海外供应下滑约0.55亿吨/年。而中国境内同期民营大炼化已全面达产的新增产能仅6000万吨(浙石化4000万吨,恒力石化2000万吨),中国境内已处于大炼化投产末期,新增产能有限。

2)欧美能源通胀受制于成品油而非原油。

2022年3月以来,海外成品油裂解价差维持在历史高位,成品油价格上zhαng幅度远超原油上zhαng幅度,说明成品油自身的供应紧张是推动其价格上zhαng的重要因素。当前海外裂解价差相比2020年均值增幅达到265%-2698%,显示基本面反转显著超预期。

在全面禁售燃油车以及2030排放降低55%的政策引导下,已经关闭的炼能大概率永久性丢失,且随着双碳推进,不排除进一步关停老旧炼厂的可能性,欧美ShΙ场成品油供应能力将持续紧张,成品油裂解价差及成品油价将大概率处于高位且长期维持,海外能源通胀受制于成品油而非原油,而成品油炼能的出清即使欧美出现衰退也无法解决。

3)ShΙ场对先进炼厂的稀缺性还严重缺乏认知:除了周期,还有高成长。

目前全球最先进的民营大炼化bαn块权重最大的关键产品PX(合计产能超1500万吨/年)由于国内外价格体系充feng连通,其毛利相比景气底部已经增长了86.68%。与此同时,民营大炼化还有全球最大体量的高附加值新能源材料及新材料正在建设,将持续带来高成长性,对于当前处于景气底部的烯烃链将带来中长期的结构性景气反转。炼厂正在成为又一个中长期基本面从景气历史底部开启结构性反转的稀缺Zi产。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

荣盛石化

工分

4.39

转发

收藏

投诉

复制链接

分享到微信

有用 2

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(4)

只看楼主

热度排序

最新发布

最新互动

- 1